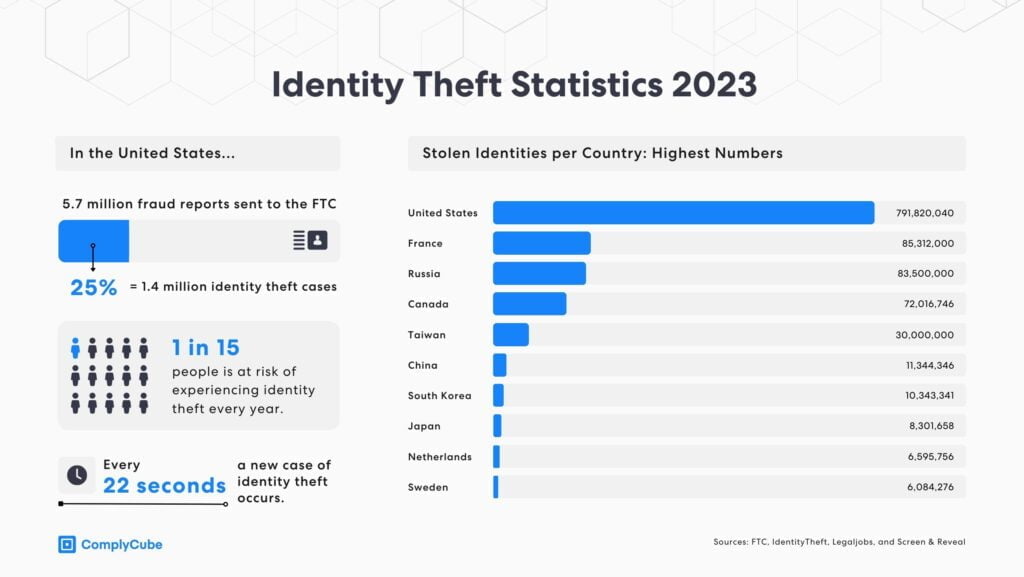

تتضمن عملية الاحتيال على الهوية إما السرقة أو إنشاء هوية لتحقيق مكاسب احتيالية. تشير هيئة إحصاءات العدل في الولايات المتحدة إلى أنه في عام 2021، وقع 23.9 مليون مقيم في الولايات المتحدة يبلغون من العمر 16 عامًا أو أكثر ضحية لسرقة الهوية من نوع ما. في المملكة المتحدة، كشف مسح المستهلكين للاحتيال والهوية والخدمات المصرفية الرقمية لعام 2023 من FICO أن 1.9 مليون مستهلك بريطاني وقعوا ضحية لإساءة استخدام الحسابات المالية. في غياب تنفيذ عمليات التحقق من الهوية القوية، بما في ذلك التحقق من البيانات الحيوية التي تستفيد من اكتشاف حيوية البيانات، يتعرض مستخدمو المنصات الرقمية لخطر الاحتيال على الهوية. ومع تزايد تعقيد الاستراتيجيات الرقمية، يفرض الاحتيال على الهوية خسائر مدمرة محتملة على أي شركة أو مستهلك أو حتى منظمة حكومية.

ما هو الاحتيال على الهوية؟

يمكن للمجرمين ارتكاب جرائم احتيال على الهوية إما عن طريق السرقة أو إنشاء هوية لتحقيق مكاسب شخصية. سرقة الهوية هي الاستخدام غير المصرح به لمعلومات حساسة خاصة بشخص ما، مثل أرقام الضمان الاجتماعي أو الأسماء أو العناوين أو غيرها من المعلومات الشخصية، مثل تفاصيل البنك. يحصل المحتالون على هذه المعلومات الشخصية التي يمكن التعرف عليها ويستخدمونها في أنشطة غير قانونية أو مكاسب مالية أو لبيعها على شبكة الويب المظلمة حتى يتمكن الآخرون من القيام بنفس الشيء.

غالبًا ما يتعرض ضحايا سرقة الهوية للسرقة المالية والاستيلاء على الحسابات وسرقة الهويات. ثم يستخدم سارقو الهوية هذه المعلومات لفتح حسابات أو بطاقات ائتمان أو التقدم بطلبات للحصول على قروض من المؤسسات المالية أو الخدمات الرقمية دون نية السداد. وقد يستخدمها البعض أيضًا للتقدم بطلب للحصول على وظيفة أو للحصول على دليل على الحق في الإيجار. لمزيد من المعلومات حول الاحتيال في الحق في الإيجار، اقرأ "فحوصات حق الإيجار المعتمدة من قبل DIATF في المملكة المتحدة."

كيف تتم سرقة الهوية؟

توجد استراتيجيات عديدة للحصول على هويات مزورة. وباستخدام المعلومات المسروقة، يمكن للمجرمين فتح حسابات جديدة من خلال التقدم بطلب للحصول على ائتمان باستخدام تلك البيانات. ومع ذلك، فقد ولت الأيام التي كانت فيها السرقة تتطلب سرقة رخصة القيادة الفعلية للشخص أو غيرها من أوراق الاعتماد الصادرة عن الحكومة. وبدلاً من ذلك، يحتاجون إلى قطعة واحدة فقط من البيانات، مثل رقم الضمان الاجتماعي، والتي يمكنهم من خلالها بناء هوية كاملة بخصائص خيالية. هذه العملية، التي تتكون من بناء هوية اصطناعية، هي واحدة من أسرع التهديدات نموًا وأصعبها اكتشافًا للشركات في معظم القطاعات.

تقدير 3 ملايين هوية عالية الخطورة من الممكن أن يكون متداولًا في المملكة المتحدة وحدها الآن.

تقدير 3 ملايين هوية عالية الخطورة قد تكون هذه الهويات متداولة في المملكة المتحدة وحدها في الوقت الحالي. ومع وجود تفاصيل دقيقة وغير دقيقة، تحاكي هذه الهويات تاريخ الائتمان الحقيقي والموثوق، مما يجعل اكتشافها أمرًا صعبًا.

مشكلة عالمية مع تزايد المخاطر

تهدف العديد من الهيئات التنظيمية والجهود الحكومية إلى الحد من المخاطر المرتبطة بسرقة الهوية. تواصل CIFAS، وهي منظمة غير ربحية، تسليط الضوء على هذه المخاطر من خلال الموارد التعليمية. سيفاس الإبلاغ عن الاحتيال والمخاطر في محاولة للتعاون والحد من الأنشطة الاحتيالية. تبلغ وكالة مكافحة الجريمة الوطنية (NCA) عن حسابات الاحتيال 40% من الجرائم في إنجلترا وويلز، أربعة أخماسها من الجرائم الإلكترونية، مما يشير إلى قضية التمكين الرقمي. تعمل الوكالة الوطنية لمكافحة الجريمة على ملاحقة المحتالين من خلال القطاعات العامة والخاصة والجهات الخارجية.

في الولايات المتحدة، تهدف منظمات مختلفة إلى تثقيف الناس ومحاربة مثل هذه الجهود، بما في ذلك لجنة التجارة الفيدرالية، والتي توفر للشركات والمستهلكين خطة تعافي خطوة بخطوة. مصلحة الضرائب الداخلية (IRS) و إدارة الضمان الاجتماعي تستمر (SSA) في تبني استراتيجيات قوية بشكل متزايد للتخفيف من المخاطر داخل مؤسساتها.

تهدف هذه المنظمات إلى الحد من سرقة الهوية والسيطرة عليها ومنع حدوثها بهذه الوتيرة السريعة. ومع ذلك، يجب على كل شركة ومستهلك أن يلعبوا دورهم في التخفيف من هذه المخاطر لأنهم سيخسرون أكثر من غيرهم في مثل هذه الأحداث. لذلك، من الأهمية بمكان أن تمتلك الشركات عمليات KYC اللازمة للتحقق مما إذا كان العملاء والمستخدمون هم من يزعمون أنهم هم. والطريقة الوحيدة للقيام بذلك بأمان هي الاستفادة من أحدث التقنيات مثل التحقق البيومتري واكتشاف الهوية الحقيقية.

الاحتيال على الهوية في القطاع المصرفي

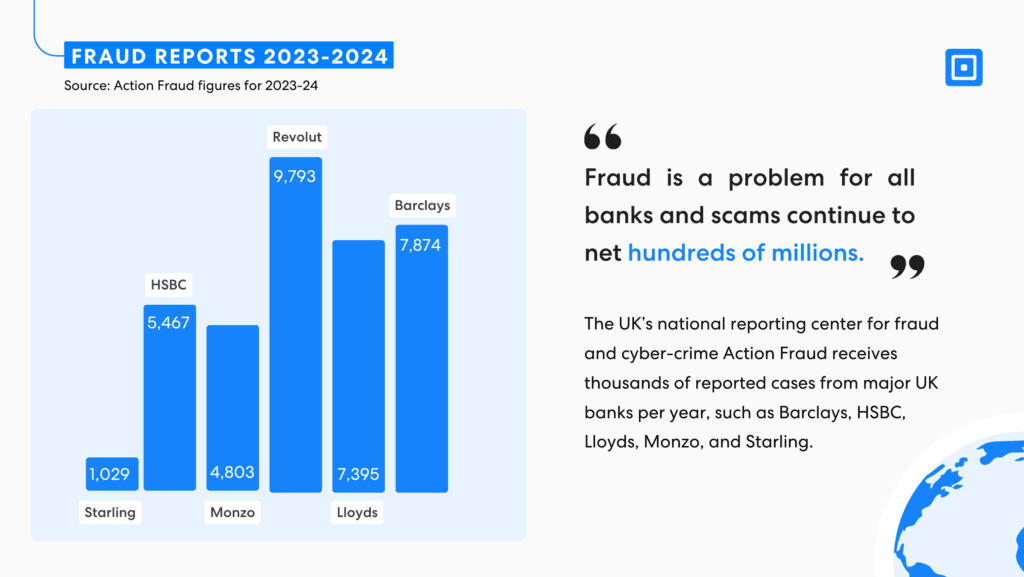

أحد القطاعات الأكثر تأثرًا بسرقة الهوية هو القطاع المالي، وخاصة القطاع المصرفي. في المملكة المتحدة، تعد سرقة الهوية نمت بمقدار 14% في عام 2023مع استهداف المجرمين للمستهلكين بشكل مباشر. وهناك مجال آخر عالي الخطورة يركز بشكل كبير على فتح الحسابات المصرفية والخدمات المصرفية. مع ما يقرب من 2 مليون بريطاني إن تعرضهم للاحتيال من خلال فتح حسابات جديدة باسمهم في عام 2023 يشكل مشكلة متنامية ومثيرة للقلق.

73% من المستهلكين يتطلع الأشخاص الذين يرغبون في فتح حساب جديد إلى تصنيف استراتيجيات الحماية من الاحتيال باعتبارها واحدة من أهم أولوياتهم في المنظمة التي يختارونها.

إن مثل هذه الأنشطة تخلق ضررًا ملحوظًا بالسمعة داخل القطاعات. البيانات من بحوث فيكو تُظهر الدراسة أن 73% من المستهلكين الذين يتطلعون إلى فتح حساب جديد صنفوا استراتيجيات الحماية من الاحتيال كواحدة من أهم أولوياتهم في المؤسسة التي يختارونها. ومع ذلك، فإن واحدًا من كل خمسة مستهلكين سيتخلى عن فتح حساب مصرفي عندما تكون عمليات التحقق من الهوية تستغرق وقتًا طويلاً أو صعبة للغاية. وهذا يوضح الأهمية المذهلة لإيجاد التوازن.

كيف تعمل الجهات التنظيمية على حماية الشركات والمستهلكين؟

تم تقديم قانون الخدمات المالية والأسواق (FSMA) في المملكة المتحدة في عام 2000، قبل وقت طويل من وجود مخاطر سرقة الهوية الرقمية. بمرور الوقت، تهدف الاستراتيجيات المتزايدة إلى تعزيز هذه الفرضية. على وجه التحديد، يهدف الإطار التنظيمي المالي في المملكة المتحدة من هيئة السلوك المالي (FCA) وهيئة التنظيم الاحترازي (PRA) إلى التخفيف من المخاطر. وتشكل جهود معرفة العميل (KYC) ومكافحة غسل الأموال (AML) جوهر هذا. بصفتها هيئة مراقبة للمستهلكين، تواجه هيئة السلوك المالي وهيئة التنظيم الاحترازي معركة شاقة حيث يتغلب المحتالون بسرعة على استراتيجيات الدفاع.

لماذا تسعى الجهات التنظيمية إلى سن لوائح لمكافحة الاحتيال على الهوية؟

إن الحد من الاحتيال في مجال الهوية له قيمة حقيقية بالنسبة للاقتصادات العالمية والشركات والأفراد على حد سواء. وتوفر اللوائح التنظيمية الحماية والإطار المستقر للشركات للنمو بشكل آمن. وتهدف الهيئات التنظيمية إلى تحقيق ذلك من خلال تطبيق وتبني استراتيجيات قوية بشكل متزايد:

- الخسائر المالية: تؤدي سرقة الهوية إلى خسائر مالية كبيرة لكل من المستهلكين والشركات.

- حماية المستهلك: تهدف اللوائح إلى حماية المعلومات الشخصية للمستهلك. وهناك استراتيجيات لحماية المستهلكين من الوصول غير المصرح به وإساءة الاستخدام. وفي غياب مثل هذه الاستراتيجيات، يصبح خطر الدمار المالي وعدم القدرة على إثبات الخسائر أكثر تحديًا.

- الثقة العامة: من بين التداعيات الأخرى المترتبة على مخاطر سرقة الهوية إلحاق ضرر لا يمكن إصلاحه بسمعة المؤسسة. ويوضح الإطار التنظيمي تركيز المؤسسة على تقليل المخاطر وبناء الثقة العامة مع العملاء وأصحاب المصلحة.

- الحد من النشاط الإجرامي: يستخدم المحتالون هذه المعلومات لارتكاب الجرائم، وغالبًا ما يستغلون الضحايا الأكثر ضعفًا لسنوات من الخسارة المالية والصعوبات. وعلى نطاق أوسع بكثير، تهدف الهيئات التنظيمية إلى تطبيق القواعد التي تقلل من غسل الأموال والأنشطة المرتبطة بالإرهاب، والتي يمكن تمويلها بشكل مباشر من خلال مثل هذه الثغرات.

- تسهيل المنافسة العادلة: تضمن المعايير أن جميع المنظمات لديها نفس المتطلبات وتكافؤ الفرص. يمكن أن يساعد هذا في الأمور المتعلقة بالامتثال والتي تؤدي إلى ميزة غير عادلة، مثل خلق أمن متساهل.

أنظمة القياسات الحيوية للوقاية الفعالة من الاحتيال

إن الجهود التي تبذلها هيئة مراقبة الخدمات المالية لمنع سرقة الهوية جديرة بالملاحظة. حيث يقدم دليلها أمثلة على الممارسات الجيدة أو الخطوات التي يمكن للمنظمات اتخاذها للتخفيف من المخاطر المرتبطة بمخاطر تحديد الهوية. ويشمل ذلك، على سبيل المثال، استخدام عمليات التحقق الإلكترونية أو قواعد بيانات الأشخاص ذوي النفوذ للتحقق من الهويات. وقد يعني هذا أيضًا إنشاء استراتيجيات تلبي احتياجات المستهلكين الذين قد لا تتوفر لديهم نماذج مشتركة بسهولة. يجب على الشركات أن تعمل باستمرار لحماية العملاء وأصحاب المصلحة من خلال استراتيجيات قوية ومتزايدة باستمرار تضمن تحديد الهوية بدقة وبشكل أصيل.

قد تكون طبقة الحماية الإضافية باستخدام المعلومات البيومترية أكثر أهمية. فمن الصعب للغاية على المحتالين تزوير البيانات البيومترية للمستخدم. ومن بين الاستراتيجيات الأخرى التي قد تسهل تحسين القدرة على التحقق من الهوية عبر الإنترنت التحقق من البيانات البيومترية، مثل تحديد الهوية البيومترية من خلال عملية مصادقة قوية.

KYC مع عمليات التحقق من الهوية بواسطة الخبراء

لا تزال هناك قيمة للتحقق البيومتري السلبي. فهو ملائم وقابل للتطوير وخالٍ من الاحتكاك، مما يحسن تجربة العملاء. هذه هي استراتيجيات الاحتفاظ بالعملاء الرئيسية لجميع شركات التكنولوجيا المالية تقريبًا. بالنسبة لأولئك العاملين في الخدمات الرقمية، توفر تقنية الكشف عن الحيوية السلبية العديد من الفوائد:

1. تجربة مستخدم سلسة

إن عمليات التحقق الآلية أسرع بكثير من العمليات اليدوية القديمة، فضلاً عن كونها أكثر دقة. ويمكن للشركات الاختيار بين عمليات التحقق من الهوية السلبية والنشطة، والتي تتطلب تدخلاً أكثر أو أقل من المستخدم النهائي. يتم إجراء عمليات التحقق من الهوية السلبية في الخلفية ولا تتطلب أي إجراء من المستخدمين، مما يفيد المؤسسات التي تشعر بالقلق بشأن التدخل في تجربة العملاء من دمج عمليات التحقق المعقدة. ومع ذلك، توفر عمليات التحقق النشطة أعلى مستوى ممكن من الأمان، وتستفيد من اكتشاف الحيوية المتطور وتكنولوجيا القياسات الحيوية، مما يضمن الدقة في جميع الأوقات.

2. انخفاض معدلات التسليم

إن تقليل الاحتكاك يقلل من خطر توقف العملاء وعدم عودتهم إلى عملية التسجيل والتحقق. وهذا يؤدي إلى انخفاض عدد عمليات التسجيل أو المعاملات عبر الإنترنت التي يتخلى عنها الأفراد، مما يرضي المزيد من العملاء. إن التحقق من الهوية عبر الإنترنت هو عنصر أساسي للمؤسسات التي تقدم خدمات على جهاز محمول، وهناك حاجة إلى عملية تحقق موثوقة ولكن سريعة.

3. قابلية التوسع لحجم المعاملات المرتفع

تستطيع الأنظمة السلبية التعامل مع مجموعات أكبر من المستخدمين في وقت واحد دون مطالبة المستخدمين بالانخراط في مهام أكثر صعوبة. ومع قيام منصة التكنولوجيا المالية بتوسيع نطاق عملياتها، فإنها أكثر فعالية من حيث التكلفة. ويمكنها استيعاب العملاء الجدد بسرعة، وضمان الامتثال والحد من هجمات العرض وغيرها من الأنشطة الاحتيالية عبر العديد من الأشخاص في وقت واحد. وبالتالي، فإن دمج هذه الفحوصات يمكّن المؤسسات من التوسع بسرعة وسلاسة، مما يسمح بالنمو الآمن وتعزيز الاقتصادات العالمية.

يمكن للقياسات الحيوية السلوكية (مثل تحليل أنماط الكتابة أو التنقل عبر الأجهزة) مراقبة جلسات الخدمات المصرفية عبر الإنترنت بشكل سلبي بحثًا عن الاحتيال مع تحسين تجربة المستخدم من خلال الحفاظ على انتقالات سلسة بين المهام. تتيح الأساليب الأكثر تعقيدًا، مثل التعرف على الصوت والتعرف على الوجه، للمؤسسات التقاط صور التشابه بين العملاء مقابل البيانات السابقة. يمكن أن يحدث هذا في غضون ثوانٍ، مما يوفر وصولاً سريعًا إلى التطبيقات والأدوات.

استخدام التحقق البيومتري: خطوة مهمة للأمام كطريقة للتحقق من الهوية

يمكن أن تؤدي البيانات الحيوية، حيث يتم استخدام التحقق النشط من الهوية للمعاملات الأكثر قوة وحساسية أو يتم استخدام التحقق السلبي من الهوية للنتائج واسعة النطاق، إلى إنشاء مستوى أكثر تقدمًا وفعالية من الأمان للشركات في جميع أنحاء صناعة التكنولوجيا المالية.

تقدم ComplyCube حلول فحص المقاييس الحيوية التي تقود الطريق من التعرف على الوجه إلى القياسات الحيوية السلوكية. تم تصميمها لتوفير استراتيجيات نشطة وسلبية، بما في ذلك الكشف عن حيوية الصورة بطريقة متطورةيتيح برنامج ComplyCube لشركات التكنولوجيا المالية تلبية احتياجات تجربة العملاء من خلال متطلبات الامتثال والحد من الاحتيال.

لمزيد من المعلومات حول خدمات ComplyCube، تواصل معهم فريق الامتثال الخبراء.