Opfer von Online-Betrug sind in ganz Großbritannien verstreut, doch es sieht so aus, als würde ihnen in Zukunft endlich Gerechtigkeit widerfahren – doch auf wessen Kosten? Die Labour-Regierung plant, einen neuen Weg einzuschlagen, bei dem große Technologieunternehmen zur Verantwortung gezogen werden und Opfer von Online-Betrug für ihre Verluste über ihre Plattform entschädigen müssen. Diese Unternehmen müssen sich auf diese Änderung einstellen, denn das Fehlen angemessener Betrugskontrollen wird sie nun ein hübsches Sümmchen kosten. Die Lösung? KI-gestützte Identitätsüberprüfung mit einer anspruchsvollen Dokumenten- und biometrischen Prüfung.

Es überrascht nicht, dass Banken wie die Lloyds Banking Group die Initiative der Regierung sofort unterstützten. Bislang mussten sie die Kosten für die Entschädigung von Betrugsopfern fast ausschließlich selbst tragen. Doch ab Oktober 2024 wird diese Last von ihren Schultern genommen und auf die Konzerne der Tech-Giganten des Landes übertragen.

Milliardenverluste durch Online-Betrug

Online-Betrug kostet Großbritannien derzeit jährlich Milliarden, doch Technologieunternehmen scheinen sich der Verantwortung zu entziehen, weil sieschwache Gesetze.“ Die Bedeutung angemessener Regulierung kann nicht unterschätzt werden, auch wenn es für Unternehmen immer schwieriger wird, die Vorschriften einzuhalten. Da die Kosten für Online-Betrug immer weiter steigen, ist es an der Zeit, dass die Infrastruktur zur Identitätsüberprüfung diese Herausforderung direkt angeht, bevor Schuldige zugewiesen werden. Es wird ein Aufsichtsgremium eingerichtet, das diese Unternehmen zur Verantwortung zieht und beurteilt, ob ihre Unterstützung für Betrugsopfer als ausreichend angesehen wird oder nicht.

Laut Angaben von UK Finance wurden im vergangenen Jahr in Großbritannien 232.429 Fälle von Betrug mit autorisierten Push-Zahlungen gemeldet. was zu Verlusten von 459,7 Millionen Pfund führte. Diese Zahl dürfte jedoch wesentlich höher sein, da die meisten Betrügereien nicht gemeldet werden.

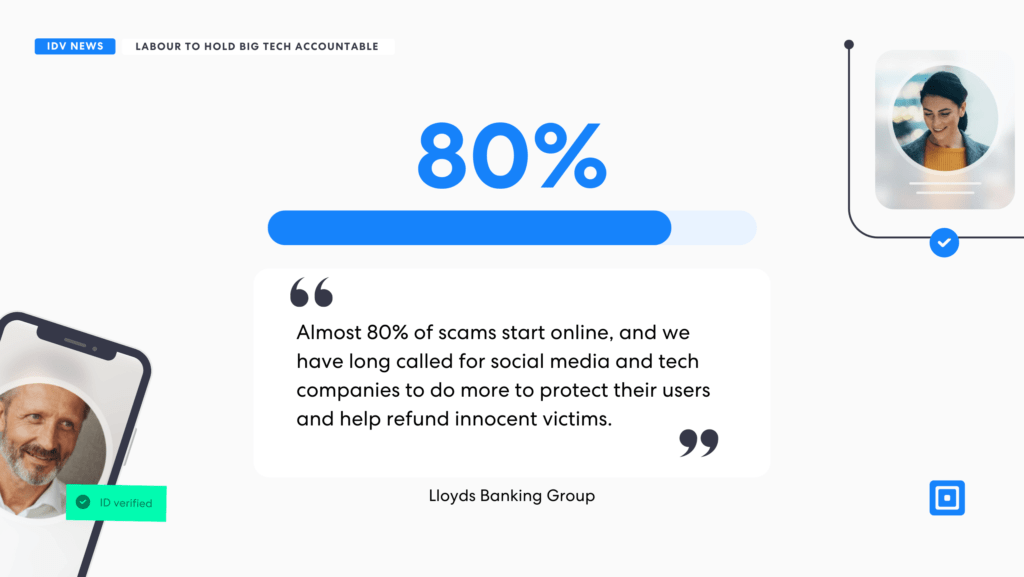

Ein Sprecher der Lloyds Banking Group äußerte sich gegenüber der Sunday Times zu diesem Thema und erklärte, dass „fast 80% von Betrügereien beginnen online, und wir fordern die Social-Media- und Technologieunternehmen schon lange auf, mehr zum Schutz ihrer Nutzer zu tun und unschuldigen Opfern Entschädigungen zu zahlen.“

Ein wichtiger Punkt, den es hier zu berücksichtigen gilt, ist, ob die Technologieunternehmen wirklich alles tun, um sicherzustellen, dass die IDV- und eKYC-Maßnahmen auf dem neuesten Stand sind. Jessica Cath, Leiterin der Abteilung für Finanzkriminalität bei Thistle Initiatives, einer Compliance-Beratung für Finanzdienstleistungen, ist anderer Meinung. Sie schlägt vor, dass möglicherweise eine stärkere Interoperabilität zwischen diesen Unternehmen erforderlich ist, um Online-Betrüger durch einen verstärkten Informationsaustausch zu erkennen.

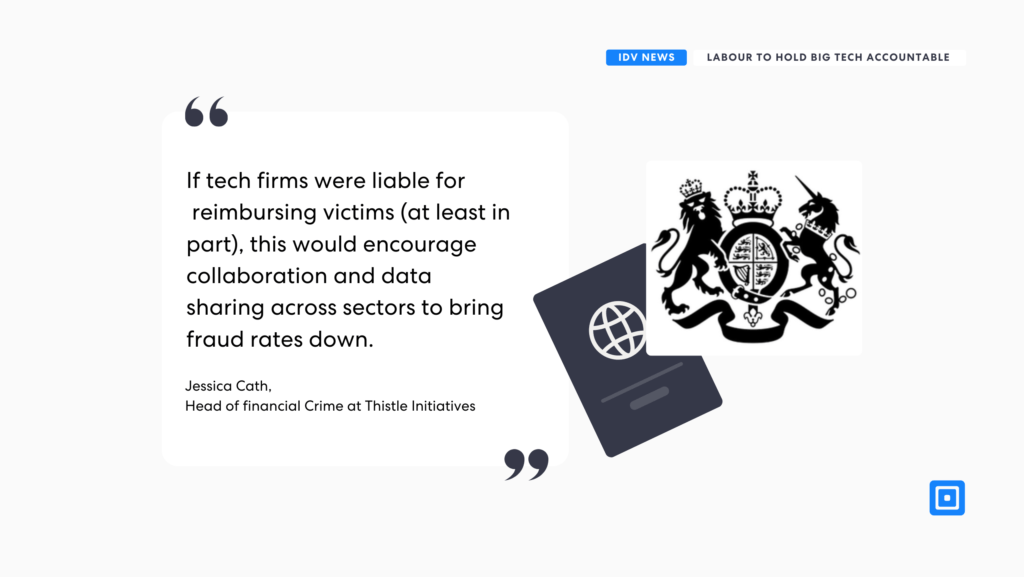

Cath erklärt: „Wenn Technologieunternehmen haftbar wären für Entschädigung der Opfer (zumindest teilweise) würde dies die Zusammenarbeit und den Datenaustausch zwischen den Sektoren fördern, um die Betrugsraten zu senken. Die branchenübergreifende Verantwortung und Zusammenarbeit würde die Betrugsprävention bei APP viel effektiver machen – wenn beispielsweise Social-Media- und Telekommunikationsunternehmen ermutigt würden, verdächtiges Verhalten im Zusammenhang mit einer Telefonnummer oder einem Social-Media-Profil zu teilen, würden sie könnte mit Bankkonten verknüpft werden. Dadurch ließen sich Betrügernetzwerke wesentlich leichter identifizieren und ausschalten.“

Wenn Technologieunternehmen haftbar wären für Entschädigung der Opfer (zumindest teilweise) würde dies die Zusammenarbeit und den Datenaustausch zwischen den Sektoren fördern und so die Betrugsraten senken.

Den Finanzdienstleistern die volle Verantwortung zu entziehen, ist jedoch sicherlich keine Lösung, da die Branche eine klare Rolle dabei spielt, sicherzustellen, dass ihre Betrugserkennungs- und Überwachungssysteme robust sind. Die Last muss auf das gesamte Ökosystem verteilt werden – von den Technologiegiganten bis zu den Finanzinstituten –, damit kein einzelner Sektor die Kosten allein tragen muss. Diese Verlagerung der Verantwortung bringt jedoch ihre eigenen Herausforderungen mit sich.

Werden Technologieunternehmen und Banken einen gemeinsamen Nenner finden oder wird dies zu neuen Spannungen führen, wenn sie Kosten, Verantwortung und Kundenvertrauen unter einen Hut bringen müssen? Letztlich wird der Erfolg dieser Initiative nicht nur von politischen Veränderungen abhängen, sondern auch von der Bereitschaft dieser Branchen, zum Wohle des Verbraucherschutzes zusammenzuarbeiten.

Wie sieht eine robuste IDV- und eKYC-Infrastruktur für Technologieunternehmen aus?

Um Kunden zu schützen, müssen verschiedene Formen von Betrugskontrollen implementiert werden, darunter KI-gestützte Identitäts- und Dokumentenprüfungen, die Präsentationsangriffe effektiv erkennen können. Deepfakes werden immer trügerischer, und die Technologie zur Erkennung von Präsentationsangriffen muss Folgendes umfassen: Lebenderkennung um diese Kriminellen gezielt zu erkennen und abzuschrecken.

Dokumentenprüfung: Stellt sicher, dass die vorgelegte Identität echt und gültig ist. Bei diesem Verfahren werden offizielle Dokumente wie Reisepässe authentifiziert, um zu bestätigen, dass sie echt, nicht abgelaufen und nicht verändert sind. Wichtige Sicherheitsmerkmale werden mithilfe der optischen Zeichenerkennung (OCR) analysiert, um sowohl Geschwindigkeit als auch Genauigkeit zu gewährleisten. Technologien wie die Near-Field Communication (NFC)-Verifizierung sind ebenfalls integraler Bestandteil der Dokumentenverifizierung geworden und bieten eine zusätzliche Schutzebene.

Biometrische Verifizierung: Die biometrische Verifizierung geht einen Schritt weiter, indem sie die einzigartigen Gesichtszüge einer Person analysiert, um ihre Identität zu bestätigen. Diese Technologie wird oft mit einer Dokumentenverifizierung kombiniert, um sicherzustellen, dass die Person, die den Ausweis vorlegt, auch dessen rechtmäßiger Besitzer ist. Biometrische Authentifizierung bietet verbesserte Sicherheit und Komfort, indem diese physischen Merkmale, wie z. B. 3D-Gesichtskarten, für die zukünftige Verwendung gespeichert und indiziert werden. Der Einsatz der Echtheitserkennung im biometrischen Überprüfungsprozess ist von entscheidender Bedeutung, da sie fortschrittliche Biometrie und maschinelles Lernen nutzt, um zwischen echten Personen und betrügerischen Versuchen mit 3D-Masken oder Fotos zu unterscheiden. Aktive und passive biometrische Prüfungen verbessern die Fähigkeit des Systems zur Betrugserkennung weiter und stellen sicher, dass die Identitätsüberprüfung robust bleibt.

Identitätsnachweisdienste

Eine robuste Infrastruktur zur Identitätsüberprüfung (IDV) und Know Your Customer (KYC) ist wichtiger denn je, um den Herausforderungen durch den zunehmenden Online-Betrug effektiv zu begegnen. Für Technologieunternehmen, die jetzt vor der Last stehen, Betrugsopfer zu entschädigen, ist die Implementierung erweiterter Dokumentenüberprüfungen, biometrischer Kontrollen und Echtheitserkennung nicht nur eine Empfehlung, sondern eine Notwendigkeit.

Mit der Einführung der Regulierungsaufsicht steht nun die Frage im Vordergrund, ob Technologieunternehmen der Herausforderung gewachsen sind, diese fortschrittlichen IDV-Maßnahmen einzuführen und aufrechtzuerhalten. Ihr Erfolg – oder Misserfolg – wird weitreichende Auswirkungen auf die Zukunft des Verbrauchervertrauens und der finanziellen Sicherheit in Großbritannien haben.

ComplyCube ist bekannt für seine hochmodernen Identitätsüberprüfungen (IDV). Es bietet erweiterte Sicherheitsmaßnahmen und ein nahtloses Benutzererlebnis. Die Plattform optimiert Onboarding-Prozesse auf unter 30 Sekunden und gewährleistet gleichzeitig die präzise Einhaltung von IDV-, AML- und KYC-Vorschriften.

Kontaktieren Sie ComplyCube's Expertenteam für Compliance um herauszufinden, wie eine robuste IDV-Infrastruktur implementiert werden kann, um Ihr Unternehmen vor Online-Betrug zu schützen.