Die Bewertung des Kundenrisikos ist der Schlüssel zur Verhinderung von Kriminalität im Finanzsektor. Viele Finanzdienstleistungsunternehmen verwenden einen risikobasierten Ansatz mit Customer Due Diligence (CDD), um gezielt betrugsbezogene Risiken zu mindern. Ein risikobasierter Ansatz ist für die meisten Unternehmen von Vorteil, insbesondere wenn Aufsichtsorganisationen wie die Financial Action Task Force (FATF) und die Financial Conduct Authority (FCA) diesen Ansatz offen unterstützen.

Finanzinstitute müssen sich überlegen, wie sie die gesetzlichen Compliance-Anforderungen erfüllen können, um die Genauigkeit und Sicherheit von Finanztransaktionen zu verbessern. Die Know Your Customer (KYC)- und Anti Money Laundering (AML)-Rahmenwerke weisen Unternehmen, Organisationen und Finanzdienstleistern eindeutig die Verantwortung zu, die Echtheit und Genauigkeit der Kundenidentitäten zu überprüfen. Dabei müssen sie auch das Risikoprofil jedes Kunden bewerten und die erforderlichen Maßnahmen ergreifen. Dieser Leitfaden befasst sich mit der Geschichte und Entwicklung des risikobasierten Ansatzes innerhalb von AML-Prozessen sowie damit, wie Sie Ihr Unternehmen schützen können.

Die Entwicklung von AML-Frameworks und des risikobasierten Ansatzes

Die ersten AML-Rahmenwerke wurden in den 1970er Jahren entwickelt, also vor unserem modernen digitalen Zeitalter. Sie verfolgten einen „Einheitsansatz“, der von Organisationen die Einhaltung von Regeln zur Eindämmung von Geldwäscheaktivitäten verlangte. Die Schaffung eines einheitlichen Satzes von Compliance-Anforderungen, der von allen Organisationen eingehalten werden muss, erwies sich jedoch als unzureichend und ineffektiv.

Nicht alle Unternehmen sind gleichermaßen anfällig für Geldwäsche oder Terrorismusfinanzierung. Einige stellen ein höheres Risiko dar als andere und erfordern daher ein höheres Maß an Sorgfalt. Darüber hinaus bergen nicht alle Kunden oder Branchen das gleiche Risiko. Politisch exponierte Personen (PEPs) beispielsweise erforderten weitaus mehr Aufmerksamkeit und Konzentration als andere. Einige Transaktionen waren auch risikoreicher als andere, und es war entscheidend, diese genau zu identifizieren.

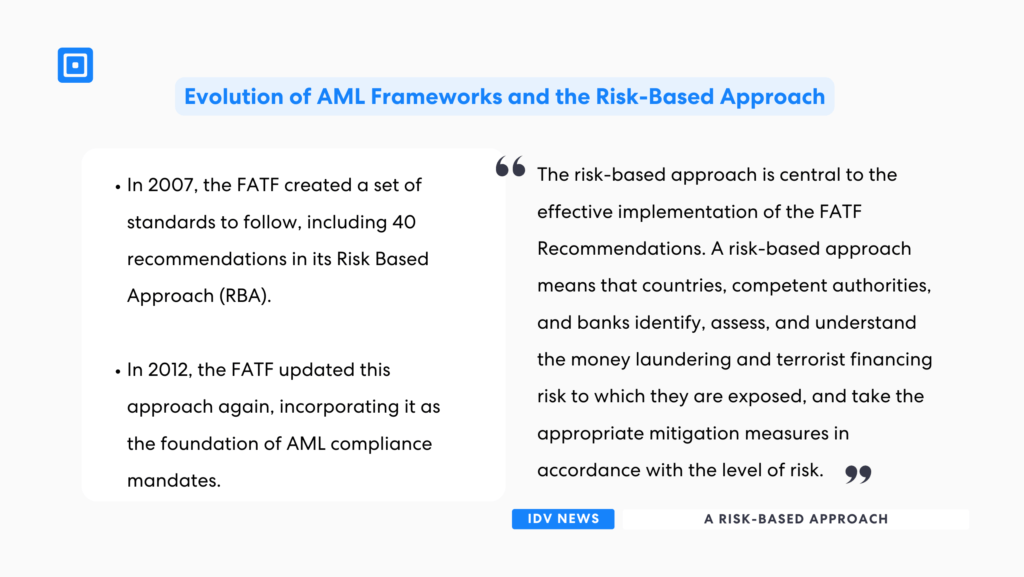

Das Vereinigte Königreich Finanzaufsichtsbehörde (jetzt FCA) etablierte das Verhältnismäßigkeitskonzept, das die Institute dazu ermutigte, ihre Aufmerksamkeit (und ihr Geld) auf die Minderung der teuersten Risiken zu konzentrieren. Im Jahr 2007 Die FATF hat eine Reihe von Standards geschaffen zu befolgen, darunter 40 Empfehlungen in seinem risikobasierten Ansatz (RBA). Insbesondere verlangte er von Finanzinstituten spezifische, aber flexiblere Messgrößen, um ihre Ressourcen effektiver und zielgerichteter einzusetzen. Statt pauschale Aussagen zu machen, ermöglichten sie es den Organisationen, sich auf die Risikobereiche zu konzentrieren, die ihren Geschäftsverlauf am wahrscheinlichsten beeinflussen würden.

Im Jahr 2012 Die FATF hat diesen Ansatz erneut aktualisiert, und hat es als Grundlage für die Einhaltung von Vorschriften zur Bekämpfung der Geldwäsche (AML) eingeführt. Gerichtsbarkeiten auf der ganzen Welt haben den risikobasierten Ansatz übernommen, was dazu führte, dass viele Organisationen aus dem Bereich Finanzdienstleistungen diesen Ansatz in ihre KYC-Prozesse integrierten. Zu diesem Zeitpunkt

„Der risikobasierte Ansatz ist für die wirksame Umsetzung der FATF-Empfehlungen von zentraler Bedeutung. Ein risikobasierter Ansatz bedeutet, dass Länder, zuständige Behörden und Banken das Geldwäsche- und Terrorismusfinanzierungsrisiko, dem sie ausgesetzt sind, identifizieren, bewerten und verstehen und die entsprechenden Minderungsmaßnahmen entsprechend dem Risikoniveau ergreifen“, heißt es in der Erklärung. FATF.

Wie sieht ein risikobasierter Ansatz aus?

Das Kundenrisikomanagement ist komplex, aber unerlässlich. Ein robuster und effektiver KYC-Ansatz ist unerlässlich, um Kosten zu senken und gleichzeitig die gesetzlichen Anforderungen zu erfüllen. Solche Methoden können jedoch zeitaufwändig sein und die Erwartungen an das Kundenerlebnis beeinträchtigen.

Risikoprofilierung

Die Risikoprofilierung ist eine Form der Überprüfung der Identität eines Kunden. Dabei wird das Kundenrisiko anhand des Kundenverhaltens bewertet. Bei der Risikoprofilierung liegt der Schwerpunkt auf einer umfassenden Bewertung jedes Kunden, jeder Transaktion und jeder Geschäftsbeziehung anhand von Faktoren, die als potenzielle Risiken identifiziert wurden. Diese Kunden werden anhand ihres zugewiesenen Risikoniveaus kategorisiert, das auf ihrem Verhalten, der Art der Aktivität und anderen Risikoprofilfaktoren basiert.

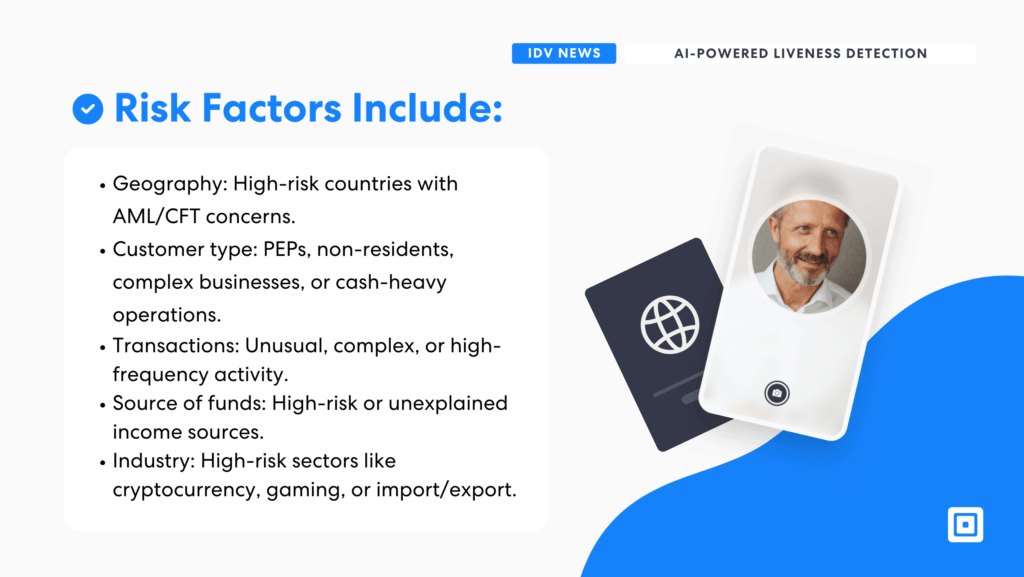

Zu den häufigsten Komponenten einer risikobasierten Analyse gehören:

- Geografische Faktoren: Hochrisikoländer oder Rechtsräume mit allgemein anerkannten Problemen im Bereich der Bekämpfung von Geldwäsche und Terrorismusfinanzierung, z. B. Standorte mit hoher Terrorismusfinanzierung oder Gebiete, in denen bereits früher Straftaten begangen wurden.

- Kundentyp: PEPs, Kunden ohne Wohnsitz, komplexe Geschäftsstrukturen oder bargeldintensive Geschäftstätigkeiten können ebenfalls in die Risikobewertung einfließen.

- Transaktionsmuster: Ungewöhnliche, komplexe oder häufige Transaktionen können auf Risiken hinweisen, wie z. B. eine plötzliche Änderung der Kontonutzung oder hohe Transaktionswerte, die normalerweise nicht mit dem Konto in Verbindung gebracht werden.

- Herkunft der Mittel: Bekannte Hochrisikoquellen oder unerklärliche Einnahmequellen, häufig solche, die auf der wahrgenommenen Beobachtungsliste stehen.

- Branche oder Beruf: Bestimmte Sektoren (z. B. Kryptowährung, Gaming oder Import/Export) können höhere Risiken bergen und müssen berücksichtigt werden.

- Beleuchtung und Tiefenwahrnehmung: KI-Modelle können auch Lichtreflexionen und Schatten nutzen, um Lebendigkeit zu erkennen. Menschliche Gesichter reflektieren Licht anders als ein flaches Foto oder Video.

Robuste risikobasierte KYC-Ansätze beinhalten Strategien, die sich speziell auf Schlüsselbereiche Ihrer Kunden konzentrieren. Letztendlich kann eine Gesamtansicht des Kunden in all diesen Bereichen Erkenntnisse liefern. Der Europarat heißt es in der Umsetzungserklärung des Expertenausschusses für die Bewertung von Maßnahmen zur Bekämpfung der Geldwäsche und der Terrorismusfinanzierung, dass ein risikobasierter Ansatz bedeutet, dass sich Länder, Regierungen und der private Sektor der Gefahren durch Geldwäsche und Terrorismusfinanzierung sowie des Ausmaßes dieser Gefahren in verschiedenen Sektoren, Ländern und Tätigkeitsbereichen bewusst sein müssen.

Der Rat stellt fest, dass die Empfehlungen der FATF eine risikobasierter Ansatz auf drei Ebenen:

- Nationale Ebene: Die Länder sollten die Risiken von Geldwäsche und Terrorismusfinanzierung bewerten und sie mit den Behörden und dem privaten Sektor teilen.

- Staatliche Behörden: Aufsichtsbehörden sollten sich auf spezifische Risiken konzentrieren und Ressourcen effizient zuweisen.

- Privater Sektor: Unternehmen sollten ihre Maßnahmen zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung an ihre eigenen Risiken und Kundenprofile anpassen.

Kunden-Due Diligence

Kunden-Due Diligence (CDD) konzentriert sich speziell auf die Anwendung einer höheren oder verbesserten Sicherheit basierend auf dem Risikoniveau des Kunden, indem beispielsweise die Daten in seinem Risikoprofil verwendet werden. Es gibt zwei bekannte Arten von CDD, die basierend auf den spezifischen Aktivitäten der Organisation anwendbar sein könnten:

Standard-CDD: Der gängigste Standard für die Kundensorgfaltspflicht ist die grundlegende Kundensorgfaltspflicht, die eine begrenzte Identifizierung und Überprüfung beinhaltet. Dieser Standard gilt für fast alle Konten und Kunden in der Finanzbranche und ist die Basismessung. Er wird für Kunden mit geringem Risiko angewendet.

Erweiterte Due Diligence (EDD): Bei Kunden oder Situationen mit hohem Risiko geht die erweiterte Due Diligence noch weiter. Sie umfasst eingehendere Hintergrundprüfungen, Interviews oder Überprüfungen durch Dritte, um Risiken zu mindern, da ein gewisses Maß an Bedenken besteht.

CDD kann in Bezug auf Anwendung und Funktion flexibel sein. Der Umfang von CDD umfasst normalerweise Folgendes:

Überprüfung der Identität durch amtliche Ausweisdokumente.

Verständnis für den Beruf oder den Geschäftszweck der aufzubauenden Beziehung.

Beurteilung der Eigentumsstrukturen oder finanziellen Interessen des Kunden oder Unternehmens.

Festlegen der beabsichtigten Verwendung von Diensten oder Konten, sofern genehmigt.

Jeder dieser Faktoren hilft beim Aufbau eines Risikoprofils und bietet weitere Strategien für das Kundenrisikomanagement. CDD ist eine gängige und flexible Methode, um risikobehaftete Kunden genauer zu prüfen. Durch das Verständnis des Risikoprofils eines Kunden kann ein Finanzinstitut dessen Risiken für Geschäftsanwendungen besser einschätzen. Weitere Informationen zur Kundensorgfaltspflicht finden Sie hier: „Was ist Customer Due Diligence (CDD)?“

Laufende Überwachung

Es ist ein Irrtum zu glauben, dass die Risikobewertung endet, sobald ein Konto eröffnet und Transaktionen begonnen werden. Eine kontinuierliche Überwachung der Kundenaktivität ist unerlässlich, um zu erkennen, was für den jeweiligen Kunden „normal“ ist und was nicht. Dadurch ist eine bessere Reaktion auf verdächtige Aktivitäten oder nicht konforme Transaktionen möglich. Diese verbesserte Sorgfaltspflicht und Kundenrisikobewertung schützt Finanzinstitute und andere Unternehmen langfristig.

Bei der Überwachung handelt es sich um einen Prozess, der von Organisationen verlangt, sich an Veränderungen im Kundenverhalten anzupassen. Wenn ein Kunde beispielsweise viele große eingehende und ausgehende Transaktionen durchführt, die für ihn neu sind, kann es sinnvoll sein, diese Transaktionen zu untersuchen. Auch eine plötzliche Änderung der finanziellen Situation des Kunden kann auffallen.

Eine der besten Ressourcen für die laufende Überwachung ist die Einbeziehung automatisierter Transaktionsüberwachungstools. Während viele Organisationen weiterhin manuelle Prozesse verwenden, sind diese Methoden weitgehend fehleranfällig. Automatisierte Transaktionsüberwachungstools beschleunigen den Prozess außerdem und ermöglichen mehr Reaktionen in Echtzeit.

Ein Bereich, in dem die Effizienz deutlich gesteigert werden könnte, ist die automatisierte, triggerbasierte Laufende Due Diligence (ODD) von Kunden.

„Ein Bereich, in dem die Effizienzsteigerungen erheblich gesteigert werden könnten, ist die automatisierte, triggerbasierte fortlaufende Due Diligence (ODD) der Kunden. In der Praxis führen die meisten FIs regelmäßig manuelle Kundenprüfungen durch. Diese manuellen Prüfungen sind zeitaufwändig, bieten (relativ) nur einen begrenzten Mehrwert zur Minderung von Geldwäscherisiken und wirken sich negativ auf die Kundenzufriedenheit und den Datenschutz aus“, teilt DeloitteErfahren Sie mehr über die Vorteile einer kontinuierlichen Überwachung in unserem Blog. „Was ist ein kontinuierlicher Überwachungsprozess?“

Die Vorteile eines risikobasierten Ansatzes

Ein risikobasierter Ansatz ist für die meisten Finanzinstitute sinnvoll und effektiv, insbesondere wenn es um AML-Prozesse geht. Zu den wichtigsten Vorteilen gehören:

- Verbessertes Kundenerlebnis durch Vermeidung frustrierender Schritte für nicht risikoorientierte Kunden.

- Effiziente Ressourcenzuweisung, die es ermöglicht, finanzielle und personelle Ressourcen für wirklich risikoreiche Anliegen einzusetzen.

- Verbesserte Erkennung von Finanzkriminalität, da bessere Ressourcen vorhanden sind und präzisere und zeitgerechtere Maßnahmen ergriffen werden.

- Anpassung an gesetzliche Vorschriften, wodurch das Risiko kostspieliger Bußgelder verringert wird.

- Dank Skalierbarkeit und Flexibilität können Institutionen ihren Fokus anpassen, wenn neue Risiken auftreten oder sich die Umstände ändern, und so den Bedrohungen immer einen Schritt voraus sein.

- Verbesserter Ruf durch weniger Compliance-bezogene oder auffällige Betrugsversuche.

Bei Kunden mit höherem Risiko können zusätzliche Verifizierungsverfahren erforderlich sein.

„Der risikobasierte Know Your Customer-Ansatz ermöglicht ein besseres Compliance-Programm für die Kundeneinführung, indem die Verifizierungsstufen auf der Grundlage von Risikofaktoren angepasst werden. Kunden mit geringem Risiko werden schneller akzeptiert, während Kunden mit höherem Risiko möglicherweise zusätzliche Verifizierungsverfahren benötigen“, teilt Akademie für Finanzkriminalität.

Implementierung der Lösungen von ComplyCube

Die Plattform von ComplyCube kann Organisationen mit einem starken risikobasierten AML-Prozess ausstatten. Wenn Ihre Organisation keine Ressourcen auf der Grundlage risikobasierter Strategien zuweist, ist es jetzt an der Zeit zu lernen, wie Sie dies effizient tun können. ComplyCube ist ideal positioniert, um Unternehmen die Tools bereitzustellen, mit denen sie robuste, genaue, zeiteffiziente und kostengünstige risikobasierte Lösungen zur Minderung von Kundenrisiken ermöglichen können. Weitere Informationen zu den Diensten von ComplyCube erhalten Sie bei deren Expertenteam für Compliance.