In der zunehmend regulierten Welt von heute müssen sich britische Buchhalter mit mehr als nur Bilanzen und Steuererklärungen auseinandersetzen. Jeder Kunde bringt inhärente Risiken mit sich, die, wenn sie unkontrolliert bleiben, den Ruf eines Unternehmens schädigen, es finanziellen Strafen aussetzen oder sogar rechtliche Konsequenzen nach sich ziehen können. Genau zu wissen, wer Ihre Kunden sind, ist nicht nur ratsam – es ist zwingend erforderlich. Die beste AML-Software für Buchhalter überprüft alle erforderlichen Kundeninformationen, einschließlich der Rechtsform der Organisation eines Kunden, der Identitäten aller wirtschaftlichen Eigentümer (UBOs) und vielem mehr. KYC für Buchhalter stellt sicher, dass Unternehmen robuste Compliance-Prozesse aufrechterhalten und sich nahtlos an die Mandate von Leitungsgremien wie der Association of Chartered Certified Accountants (ACCA) halten.

AML-Verpflichtungen für Wirtschaftsprüfungsgesellschaften

In Großbritannien legen mehrere wichtige gesetzliche Vorschriften, wie die Verordnung zur Bekämpfung von Geldwäsche, Terrorismusfinanzierung und Geldtransfers 2017, Anti-Geldwäsche-Standards fest, die von allen Finanzinstituten eingehalten werden müssen. Die Association of Chartered Certified Accountants (ACCA) unterstreicht diese Anforderungen für Wirtschaftsprüfungsgesellschaften und beaufsichtigt ihre Mitglieder, um die Einhaltung der Anti-Geldwäsche-Gesetze und -Vorschriften sicherzustellen.

(2017) Die Verordnung über Geldwäsche, Terrorismusfinanzierung und Geldtransfers

Die Vorschriften zu Geldwäsche, Terrorismusfinanzierung und Geldtransfers aus dem Jahr 2017 markierten einen Wendepunkt in der Einhaltung von Vorschriften für Buchhalter in ganz Großbritannien. Diese Gesetzgebung legte einen strengeren Rahmen fest für Kundensorgfaltspflicht (CDD) Praktiken, die ein gründlicheres Verständnis der Geschäftsaktivitäten, der finanziellen Geschichte und der Eigentumsstruktur jedes Kunden erfordern.

Das Verständnis der Art des Geschäfts eines Kunden ermöglicht es Buchhaltern, Verhaltensweisen zu identifizieren, die ungewöhnlich erscheinen und zu verdächtige Aktivitäten wenn man es im Kontext dessen betrachtet, was über den Hintergrund des Klienten bekannt ist.

Um die Art der Geschäftstätigkeiten und Interessen eines Kunden vollständig zu verstehen, müssen Buchhalter die richtigen KYC-Prozesse verwenden, um Folgendes zu ermitteln:

- Die Rechtsform der Organisation des Kunden. Im Rahmen des Verifizierungsprozesses sollte auf die Gründungsurkunde, eine Aufschlüsselung der Anteilsverhältnisse oder eine Partnerschaftsvereinbarung zugegriffen werden.

- Das Datum, an dem das Unternehmen den Handel aufnahm.

- Die Identitäten aller wirtschaftlich Berechtigten (UBOs), Direktoren und aller anderen Personen mit maßgeblicher Kontrolle über die Organisation müssen gemäß den Anforderungen der Association of Chartered Certified Accountants (ACCA) durch eine Dokumentenprüfung und eine Adressprüfung verifiziert werden. Eine biometrische Echtheitsprüfung kann diesen Prozess für Buchhaltungsfirmen jedoch noch weiter festigen und dabei helfen, komplexere Fälle von Identitätsbetrug zu erkennen, die eine standardmäßige Dokumentenprüfung möglicherweise umgehen.

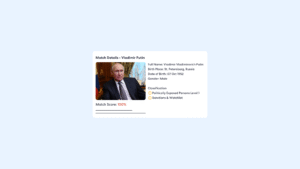

- ACCA verlangt außerdem eine Überwachung negativer Medienberichte, um sicherzustellen, dass Reputationsrisiken und Compliance-Risiken gemindert werden.

Unerwünschte Medienprüfungen

Unerwünschte Medien Dazu gehört die Suche in Nachrichten und öffentlichen Quellen nach negativen Informationen über eine Person oder ein Unternehmen, wie etwa die Beteiligung an Betrug, Finanzkriminalität oder anderen riskanten Aktivitäten. Diese Überprüfungen helfen Wirtschaftsprüfungsgesellschaften dabei, potenzielle Reputations- oder Compliance-Risiken im Zusammenhang mit Kunden oder Partnern zu identifizieren.

Wenn es welche gibt negative Medienberichte beim Kunden besteht die bewährte Vorgehensweise darin, nach dem eingetragenen Namen des Kunden, dem Handelsnamen (sofern abweichend) und den Namen der wirtschaftlichen Eigentümer/Direktoren des Kunden zu suchen.

Der Versuch, nach negativen Medienberichten zu suchen, ohne über eine ausgereifte Lösung zu verfügen, die dies automatisiert und präzise durchführen kann, kann jedoch riskant sein. Am besten arbeiten Sie mit einer AML-Software, die diesen Prozess automatisch ausführen kann und kontinuierliche Echtzeitüberwachung und Benachrichtigungen über Änderungen des Risikostatus eines Kunden bietet.

ACCA betont, dass zu Hochrisikokunden möglicherweise zusätzliche Informationen aufgezeichnet werden müssen, wie beispielsweise (jedoch nicht beschränkt auf) identifizierte Einkommensquellen, bisheriger Jahresumsatz, künftige Umsatzprognosen und die Betriebsstruktur einer Organisation.

Risikobewertungen für einen UK-freundlichen Ansatz

Großbritannien unterstützt einen risikobasierten Ansatz (RBA) bei der Prüfung der besten AML-Compliance-Praktiken. Eine Risikobewertung kann bestimmen, welche Prozesse durchgeführt werden müssen, um die AML-Vorschriften einzuhalten. Der risikobasierte Ansatz zur AML- und KYC-Compliance wurde erstmals im Jahr 2000 von der Financial Services Authority (FSA) eingeführt, einer Organisation, die heute als Financial Conduct Authority (FCA) bekannt ist und die wichtigste Finanzaufsichtsbehörde Großbritanniens ist.

Ebenso hat die FATF 2012 die RBA offiziell als zentrales Regulierungsprinzip übernommen. Hochrisikokunden erfordern zusätzliche Sorgfaltspflicht, um sicherzustellen, dass die AML-Compliance-Prozesse den regulatorischen Anforderungen entsprechen. Bei der Kundenaufnahme muss gemäß den britischen (FCA) und internationalen (FATF) Richtlinien zwischen Kunden mit geringem Risiko und Kunden mit hohem Risiko unterschieden werden. Weitere Informationen zu RBAs finden Sie unter „Was ist ein risikobasierter Ansatz (RBA)?„

Wie sieht ein erweiterter Due-Diligence-Prozess aus?

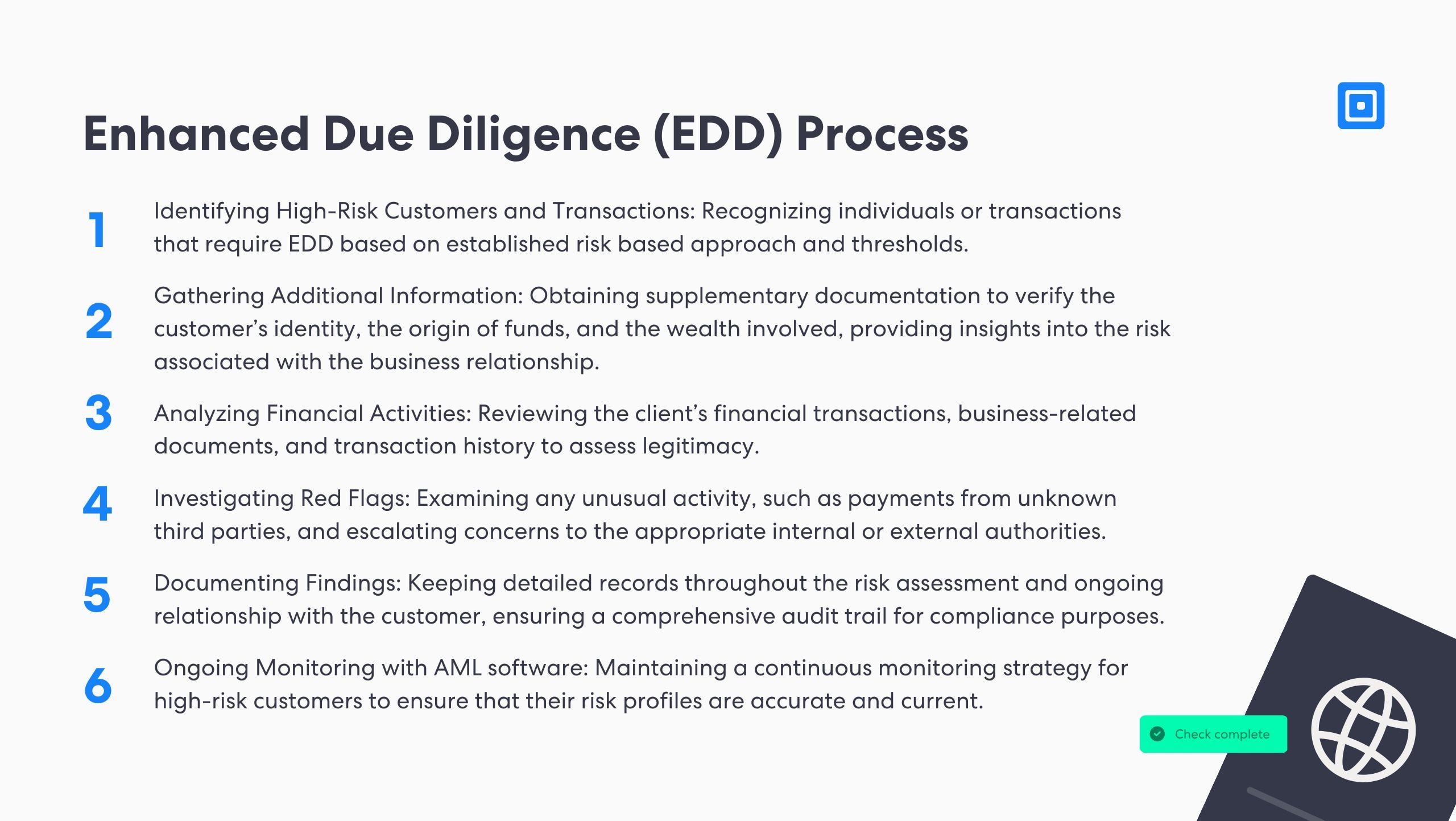

Bei der erweiterten Due Diligence (EDD) handelt es sich um ein gründliches Prüfverfahren, das Wirtschaftsprüfungsgesellschaften bei Kunden mit hohem Risiko anwenden können, um die Einhaltung der Vorschriften zur Bekämpfung der Geldwäsche (AML) sicherzustellen. Dabei werden zusätzliche Informationen gesammelt, um potenzielle Risiken im Zusammenhang mit der Geschäftsbeziehung zu bewerten und zu mindern.

ACCA erklärt: „Unternehmen müssen sicherstellen, dass sie EDD durchführen für alle Kunden, die in einem Hochrisikodrittland ansässig sind, mit diesem Handel treiben oder Geschäfte mit einem solchen Land tätigen, wie es von der Financial Action Task Force (FATF) definiert und in der HM Treasury Advisory Notice: Hochrisikodrittländer genannt wird.“

Der Enhanced Due Diligence (EDD)-Prozess gewährleistet die Geschäftsüberprüfung durch die folgenden Methoden:

- Identifizierung von Kunden und Transaktionen mit hohem Risiko: Erkennen von Personen oder Transaktionen, die EDD erfordern, basierend auf etablierten risikobasierten Ansätzen und Schwellenwerten.

- Sammeln zusätzlicher Informationen: Einholung zusätzlicher Unterlagen zur Überprüfung der Identität des Kunden, der Herkunft der Gelder und des Vermögens, um Aufschluss über die mit der Geschäftsbeziehung verbundenen Risiken zu geben.

- Analyse der Finanzaktivitäten: Überprüfung der Finanztransaktionen, geschäftsbezogenen Dokumente und der Transaktionshistorie des Kunden, um die Legitimität zu beurteilen.

- Warnsignale untersuchen: Untersuchung jeglicher ungewöhnlicher Aktivitäten, wie z. B. Zahlungen von unbekannten Drittparteien, und Weiterleitung der Bedenken an die entsprechenden internen oder externen Behörden.

- Ergebnisse dokumentieren: Führen Sie während der gesamten Risikobewertung und der laufenden Beziehung zum Kunden detaillierte Aufzeichnungen, um so eine umfassende Prüfspur für Compliance-Zwecke sicherzustellen.

- Laufende Überwachung mit AML-Software: Aufrechterhaltung einer kontinuierlichen Überwachungsstrategie für Hochrisikokunden, um sicherzustellen, dass ihre Risikoprofile genau und aktuell sind.

Weitere Informationen zur Enhanced Due Diligence (EDD) finden Sie unter „Navigieren in der Welt der Enhanced Due Diligence.„

Finden Sie die beste AML-Software für Ihre Compliance-Anforderungen

Jedes Wirtschaftsprüfungsunternehmen steht vor seinen eigenen Herausforderungen bei der Einhaltung der Vorschriften, weshalb ein Einheitsansatz nicht immer der beste ist. David Winch, Wirtschaftsprüfer und Leiter des MLRO-Supports, erklärt: „Jedes Wirtschaftsprüfungsunternehmen ist einzigartig – nicht zuletzt, weil seine Partner über einzigartige Erfahrungen, Kenntnisse und Interessen verfügen. Meiner Meinung nach muss auch die AML-Compliance jedes Unternehmens einzigartig sein.“

Es ist notwendig, eine Plattform mit maßgeschneiderten Lösungen zu finden, da die Bedürfnisse verschiedener Buchhalter unterschiedlich sein können. Einige Beispiele könnten sein:

- Vielfalt des Kundenstamms: Unternehmen, die Hochrisikokunden in Sektoren wie dem Immobilien- oder Auslandsinvestitionssektor bedienen, benötigen möglicherweise ein robusteres Screening auf negative Schlagzeilen und kontinuierliche Überwachungslösungen als Unternehmen, die hauptsächlich mit Kunden oder Einzelpersonen mit geringem Risiko arbeiten.

- Unternehmensgröße und Ressourcen: Kleinere Unternehmen benötigen möglicherweise kostengünstigere, optimierte AML-Tools, die die begrenzten Ressourcen nicht überlasten, während größere Unternehmen mit einem breiteren Kundenstamm von erweiterten Analysen und anpassbaren Funktionen profitieren können, die tiefere Einblicke in das Kundenrisiko bieten.

- Aufsichtsbehörde: International tätige Unternehmen benötigen eine AML-Software, die mehreren regulatorischen Rahmenbedingungen entspricht, während Unternehmen, die sich ausschließlich auf britische Kunden konzentrieren, lokalen Compliance-Funktionen, die mit den ACCA- und britischen AML-Mandaten übereinstimmen, Vorrang einräumen.

- Erforderlicher Automatisierungsgrad: Unternehmen mit einem höheren Kundenvolumen benötigen möglicherweise automatisierte KYC-Prozesse, um das Onboarding effizient zu verwalten, während kleinere Unternehmen möglicherweise eine manuelle Überprüfung bevorzugen, um einen personalisierten Kundenservice aufrechtzuerhalten.

Anpassbare AML-Lösungen ermöglichen es Unternehmen, diese unterschiedlichen Bedürfnisse zu erfüllen und eine Compliance sicherzustellen, die ihren individuellen Kundenprofilen, der Ressourcenverfügbarkeit und den regulatorischen Rahmenbedingungen entspricht. Es ist entscheidend, eine Plattform zu finden, die eine solche Anpassungsfähigkeit bietet.

ComplyCubes AML-Software für Buchhalter

ComplyCube bietet modernste Anti-Geldwäsche-Systeme (AML), Know-Your-Customer-Systeme (KYC) und Identitätsprüfungssysteme (IDV) Lösungen für Buchhalter, sodass britische Unternehmen problemlos die Vorschriften einhalten. Britische Buchhalter können maßgeschneiderte AML-Softwarelösungen implementieren, die sich an die spezifischen Sorgfaltsanforderungen verschiedener Kundentypen anpassen.

Die Plattform bietet flexible, anpassbare Prüfungen wie Dokumentenüberprüfung, biometrische Authentifizierung und Echtheitserkennung, sodass Unternehmen ihren Ansatz je nach Kundenrisikoniveau und Transaktionstyp anpassen können. Durch die Automatisierung dieser Prozesse reduziert ComplyCube den operativen Aufwand für Buchhalter und hilft ihnen, hohe Compliance-Standards einzuhalten und sich gleichzeitig auf ihre Kernberatungs- und Prüfungsdienstleistungen zu konzentrieren.

Darüber hinaus verbessert ComplyCubes Echtzeit-Screening von negativen Medienberichten und Sanktionen die Fähigkeit von Unternehmen, potenzielle Risiken im Zusammenhang mit Kunden oder Unternehmen mit hohem Risiko zu erkennen und zu managen. Die kontinuierliche Überwachungsfunktion der Plattform stellt sicher, dass die Risikoprofile aktuell bleiben, und benachrichtigt Unternehmen über Änderungen des Kundenstatus, was für die fortlaufende Einhaltung der Vorschriften in einem sich entwickelnden regulatorischen Umfeld von entscheidender Bedeutung ist.

Für weitere Informationen zu den Dienstleistungen von ComplyCube wenden Sie sich bitte an einen der Compliance-Experten.