Know Your Customer (KYC) und Anti Money Laundering (AML) sind eine Reihe von Best Practices und Strategien, um das Betrugsrisiko zu reduzieren und konform zu bleiben. Die Einhaltung von KYC- und AML-Vorschriften ist für Finanzinstitute nicht optional, sowohl um den Ruf des Unternehmens zu wahren als auch um das Risiko kostspieliger Geldbußen zu minimieren. Allerdings unterscheiden sich die Vorschriften von Rechtsraum zu Rechtsraum, von lokalem bis hin zu Bundesrecht. Die Strafen können sehr hoch sein, und Finanzinstitute benötigen effektive, digitale und automatisierte Strategien, die KYC-Prozesse und AML-Methoden effektiv in allen Betriebsabläufen anwenden. In diesem Leitfaden wird erklärt, wie KYC-Prüfungen, die durch erweiterte Identitätsüberprüfung (IDV) ermöglicht werden, sowohl für Unternehmen als auch für Kunden von Vorteil sind.

KYC-Prüfungen (Know Your Customer)

KYC-Prüfungen sind wichtige Komponenten der Sicherheitsprozesse eines Unternehmens und verbessern die Sorgfaltspflicht bei der Bekämpfung von Geldwäsche. Zu den KYC-Verifizierungsstrategien gehört die Identitätsüberprüfung, die das Risiko drastisch reduziert, dass Betrüger mit gefälschten Kundenidentitäten Finanzkriminalität begehen. Die KYC-Verifizierung erleichtert auch den Aufbau von Beziehungen zu neuen Kunden und stellt sicher, dass Finanzinstitute ihre Kunden vom ersten Tag an gut unterstützen.

Die KYC-Compliance erfordert ein strenges Kundenidentifizierungsprogramm, das alle Finanzinstitute befolgen müssen, um die Identität zu überprüfen und Risiken zu minimieren. Dies schützt die Finanzinstitute und ist eine Form kritischer Kundensorgfaltspflicht und finanzieller Transparenz, die zur Bekämpfung von Geldwäsche und anderen Finanzverbrechen beiträgt.

Durch die Nutzung von KYC können Finanzinstitute das Risiko zahlreicher schändlicher Handlungen verringern. Diese verstärkte Sorgfaltspflicht kann Folgendes verringern:

- Terrorismusfinanzierung wird verhindert, indem die Identität über mehr als nur eine Dokumentenüberprüfung bestätigt wird. Dadurch wird der Zugang zu Finanzinstituten und die Finanzierung illegaler Handlungen eingeschränkt.

- Identitätsdiebstahl durch Überprüfung der Kundeninformationen und Meldung verdächtiger Transaktionen.

- Geldwäscherisiken, indem sichergestellt wird, dass das Finanzsystem Bedrohungen der Geldwäschevorschriften erkennen kann, die Aktivitäten jedoch auch genau genug überwacht werden, um Geldwäsche im Bankensektor zu verhindern.

- Reputationsschäden durch Diebstähle und Angriffe, da Kontoinhaber die damit verbundenen Risiken in der Regel der Bank oder anderen Finanzinstituten zuschreiben, was sich auf die Geschäftsbeziehung auswirken könnte.

- Bei Nichteinhaltung gesetzlicher Vorschriften, wie sie etwa der US-Patriot Act oder die von der Financial Industry Regulatory Authority erlassenen Vorschriften vorsehen, verhängen Regierungsorganisationen Geldstrafen.

- Rechtliche Schritte durch Kunden und Dritte oder Meldungen an das Financial Crimes Enforcement Network, häufig aufgrund mangelnder Sorgfalt, durch die Kundendaten offengelegt werden.

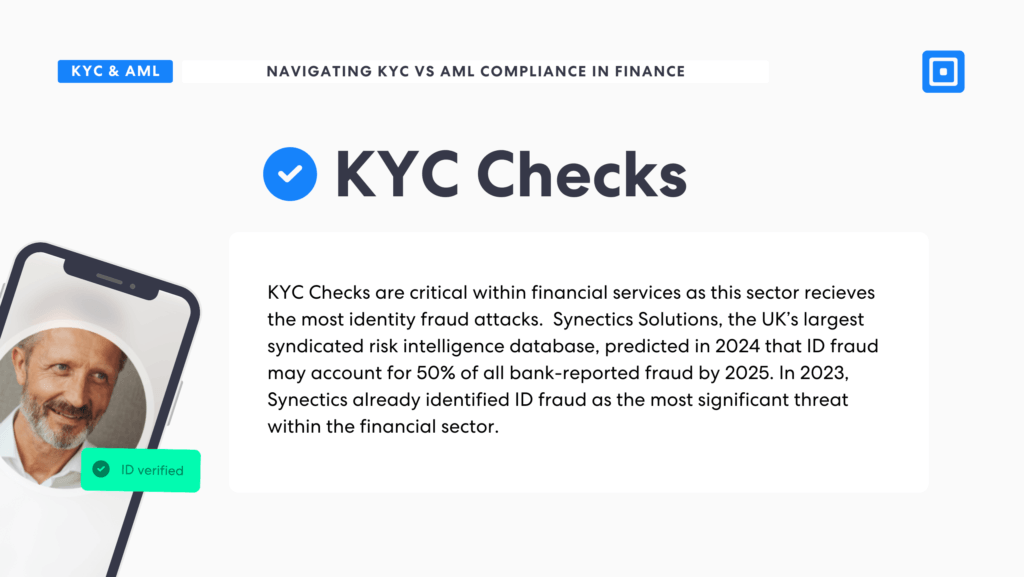

Ziel von KYC ist es, das Risiko zu minimieren, dass böswillige Akteure den Onboarding-Prozess von Kunden infiltrieren. Der Sektor, der am stärksten von Identitätsbetrug betroffen ist, sind Finanzdienstleistungen. Synectics Solutions, die größte syndizierte Risikoinformationsdatenbank Großbritanniens, prognostizierte im Jahr 2024, dass Identitätsbetrug für 50% aller von Banken gemeldeten Betrug bis 2025.

Das Financial Crimes Enforcement Network (FinCEN) des US-Finanzministeriums veröffentlichte eine ähnliche Mitteilung, in der es auf einen „besorgniserregenden Anstieg der Verwendung von US-Passkarten zur Nachahmung und Einzelpersonen betrügen bei Finanzinstituten im ganzen Land.“ Unternehmen im Finanzdienstleistungsbereich haben oft Zugang zu Finanzanlagen, was sie zu einem sehr lukrativen Ziel für Betrüger macht. Weitere Informationen zur IDV-Sicherheit im Bankwesen finden Sie unter „Biometrische Verifizierung: Mehr Sicherheit im Bankwesen.“

Der risikobasierte Ansatz zur Bekämpfung von Geldwäsche

Wenn es um Geldwäschebekämpfung geht, ist das Kundenrisikomanagement komplex, aber unerlässlich. Ein robuster und effektiver Ansatz zur Bekämpfung von Geldwäsche ist unerlässlich, um Kosten zu senken und gleichzeitig die gesetzlichen Anforderungen zu erfüllen. Solche Methoden können jedoch zeitaufwändig sein und die Erwartungen an das Kundenerlebnis beeinträchtigen.

Risikoprofilierung

Bei der Risikoprofilierung wird das Kundenrisiko berücksichtigt, indem der Kunde anhand mehrerer Kriterien bewertet wird. Bei der Risikoprofilierung liegt der Schwerpunkt auf einer umfassenden Bewertung jedes Kunden, jeder Transaktion und jeder Geschäftsbeziehung auf der Grundlage von Faktoren, die von der Organisation als potenzielle Risiken identifiziert wurden.

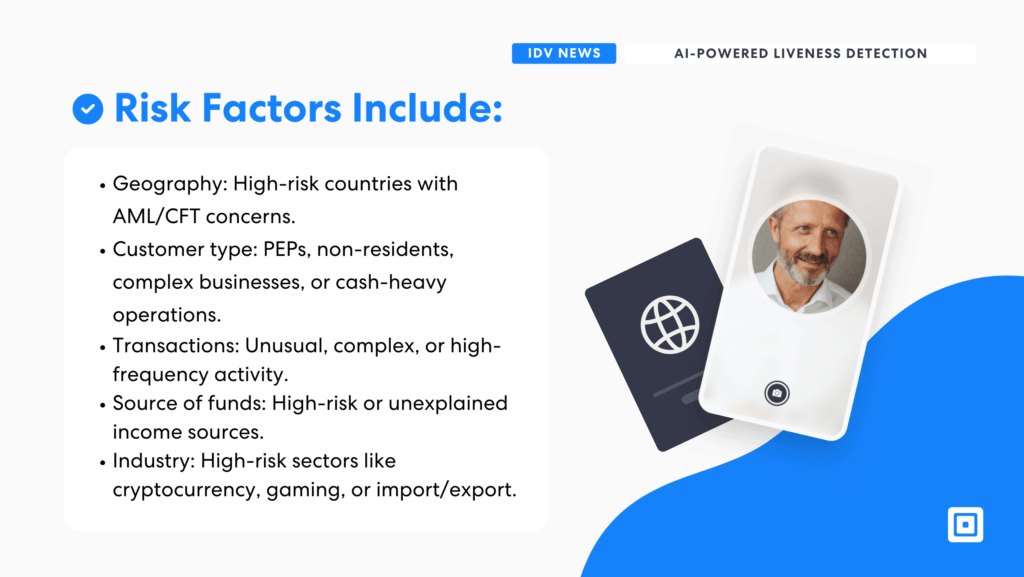

Zu den häufigsten Komponenten einer risikobasierten Analyse gehören:

- Geografische Faktoren: Hochrisikoländer oder Rechtsräume mit allgemein anerkannten Problemen im Bereich der Bekämpfung von Geldwäsche und Terrorismusfinanzierung, z. B. Standorte mit hoher Terrorismusfinanzierung oder Gebiete, in denen bereits früher Straftaten begangen wurden.

- Kundentyp: PEPs, Kunden ohne Wohnsitz, komplexe Geschäftsstrukturen oder bargeldintensive Geschäftstätigkeiten können ebenfalls in die Risikobewertung einfließen.

- Transaktionsmuster: Ungewöhnliche, komplexe oder häufige Transaktionen können auf Risiken hinweisen, wie z. B. eine plötzliche Änderung der Kontonutzung oder hohe Transaktionswerte, die normalerweise nicht mit dem Konto in Verbindung gebracht werden.

- Herkunft der Mittel: Bekannte Hochrisikoquellen oder unerklärliche Einnahmequellen, häufig solche, die auf der wahrgenommenen Beobachtungsliste stehen.

- Branche oder Beruf: Bestimmte Sektoren (z. B. Kryptowährung, Gaming oder Import/Export) können höhere Risiken bergen und müssen berücksichtigt werden.

- Beleuchtung und Tiefenwahrnehmung: KI-Modelle können auch Lichtreflexionen und Schatten nutzen, um Lebendigkeit zu erkennen. Menschliche Gesichter reflektieren Licht anders als ein flaches Foto oder Video.

Die Folgen einer Nichteinhaltung der Anti-Geldwäsche-Vorschriften

Unternehmen, die keine effektiven KYC-Strategien implementieren, riskieren finanzielle Kosten, darunter auch Compliance-bezogene Bußgelder. Doch ein einziger Betrugsfall kann durch negative Medienberichte einen Reputationsschaden verursachen, der die direkten finanziellen Verluste durch Compliance-Kosten bei weitem übersteigen kann.

Zu den höchsten Bußgeldern, die aufgrund mangelnder AML-Compliance verhängt wurden, zählen eine Geldstrafe von 3 Milliarden Pfund für die TD Bank, eine Geldstrafe von 17 Billionen Pfund Sterling für die Nordea Bank, eine Geldstrafe von 17 Billionen Pfund Sterling für die Starling Bank und eine Vergleichssumme von 17 Billionen Pfund Sterling für MGM Grand & The Cosmopolitan. Die frühzeitige Umsetzung der richtigen Lösungen vermeidet diese katastrophalen Folgen.

Bemerkenswert ist auch, dass KYC und AML kein einmaliger Prozess sind, der beim Onboarding abgeschlossen wird. Eine kontinuierliche Überwachung ist notwendig. Sie ermöglicht es Finanzorganisationen, das Verhalten eines Kunden langfristig zu überwachen und gleichzeitig neue Risiken zu erkennen, wenn sie entstehen.

Die Notwendigkeit von AML-Compliance-Prüfungen

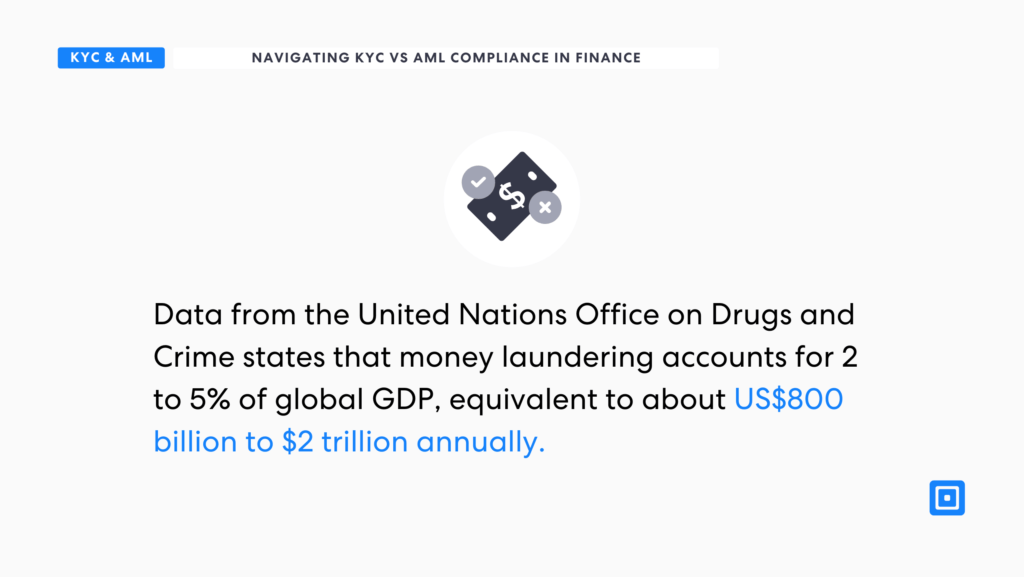

AML-Prüfungen zielen speziell auf Aktivitäten ab, die auf ein höheres Geldwäscherisiko hinweisen könnten. Daten aus dem Büro der Vereinten Nationen für Drogen und Verbrechen gibt an, dass Geldwäsche 2 bis 51 TP6T des globalen BIP ausmacht, was etwa 1 TP7T800 bis 1 TP7T2 Billionen US-Dollar jährlich entspricht. Finanzinstitute und andere regulierte Agenturen müssen Maßnahmen ergreifen, um solche Aktivitäten, einschließlich der Terrorismusfinanzierung, aufzudecken und zu verhindern. AML-Prüfungen sind ein entscheidender Bestandteil der Erfüllung der AML-Compliance-Anforderungen.

Geldwäschekonten für 2 bis 51TP6B des globalen BIP, das entspricht jährlich etwa $800 bis $2 Billionen US-Dollar.

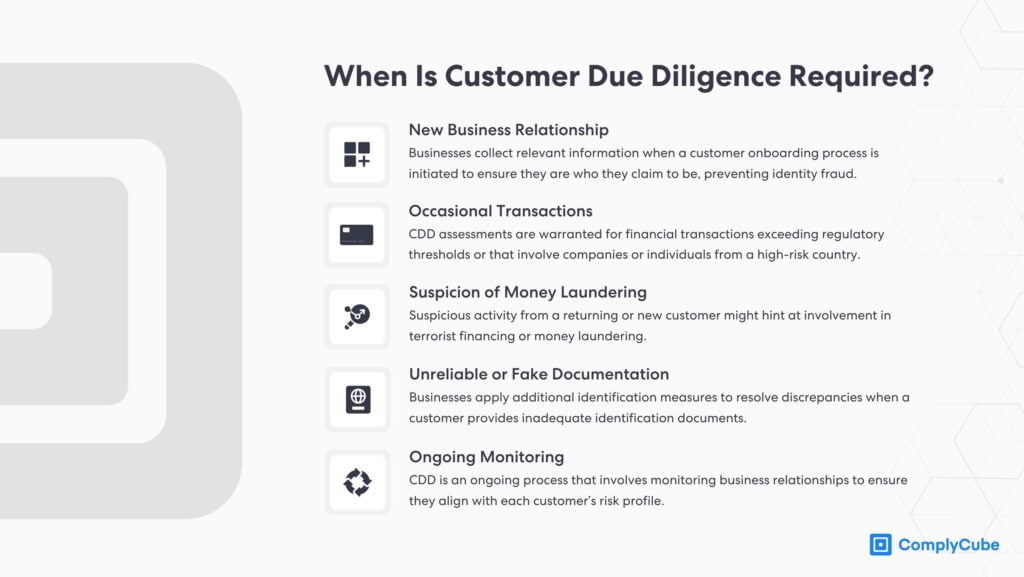

Die Durchführung von AML-Prüfungen ist erforderlich, um sicherzustellen, dass potenzielle Kunden kein Risiko für ein Unternehmen darstellen. Dieser risikobasierte Ansatz hilft dabei, Informationen zu identifizieren, die Warnsignale darstellen könnten, um böswillige Akteure zu fassen, die versuchen, Geld zu waschen oder Terrorismus zu finanzieren. Eine kontinuierliche Überwachung ist ebenfalls von entscheidender Bedeutung, um Risiken schnell zu erkennen. AML-Prüfungen müssen in Bezug auf Kundenanforderungen Folgendes umfassen:

Kunden-Due-Diligence (CDD)

In diesem Schritt werden die Identität, das Finanzverhalten und das Risikoprofil des potenziellen Kunden überprüft. Die Standard-CDD gilt für alle Kunden, während die erweiterte Due Diligence (EDD) für Kunden mit hohem Risiko gilt. Dazu gehören Transaktionen mit komplexen Eigentumsstrukturen, Kundenbeziehungen in mehreren Rechtsräumen, Kunden aus Hochrisikoregionen und andere Interaktionen, die als risikoreicher gelten. Weitere Informationen zur erweiterten Due Diligence finden Sie unter „Navigieren in der Welt der erweiterten Due Diligence.“

Risikobasiertes Screening

AML-Prüfungen sorgen für eine zusätzliche Sorgfaltspflicht bei bestimmten Kunden, Transaktionen oder Aktivitäten auf der Grundlage des wahrgenommenen Risikos. Dies kann Kunden oder Transaktionen in sanktionierten Ländern einschließen. Es werden auch strengere Anforderungen an Finanzaktivitäten mit einem wahrgenommenen höheren Risiko gestellt, darunter ungewöhnliche, große oder komplexe Transaktionen. Kundenprofilrisiken, wie z. B. Berufe in risikoreichen Branchen, werden ebenfalls berücksichtigt. Alle Kunden, die in einem dieser oder anderen Bereiche ein höheres Risiko aufweisen, müssen einen aufwändigeren AML-Prozess durchlaufen, um jederzeit Sicherheit zu gewährleisten.

Welche Arten von Finanzinstituten benötigen KYC und AML?

Jede Art von Finanztransaktion profitiert von einem effektiven Kundenidentifizierungsprogramm, um die Echtheit und Richtigkeit aller bereitgestellten Informationen sicherzustellen. Einige Organisationen müssen jedoch strengere KYC- und AML-Compliance-Anforderungen erfüllen, da diese höhere Risiken bergen, insbesondere in der Finanzbranche.

Besonders wichtig ist es, die Anforderungen globaler Aufsichtsbehörden zu erfüllen, die die Risiken von groß angelegtem Betrug überwachen und minimieren. Globale Aufsichtsbehörden decken eine Vielzahl von Branchen ab, und aus Sicht der Finanzbranche sind Organisationen wie die Financial Action Task Force (FATF), eine globale Aufsichtsbehörde für Geldwäsche und Terrorismusfinanzierung, besonders wichtig. Es gibt auch branchenspezifische Aufsichtsbehörden wie die Association of Chartered Certified Accountants (ACCA), die die Buchhaltungsbranche beaufsichtigt. Lassen Sie uns einen Blick auf die verschiedenen Arten von Finanzinstituten werfen und sehen, wie sie die spezifischen KYC- und AML-Compliance-Anforderungen erfüllen müssen.

Retail-Banken

Banken sind das transaktionale Herzstück der Finanzbranche und alle müssen KYC- und AML-Prüfungen durchführen. Diese verwalten persönliche Konten für alltägliche Finanzaktivitäten wie Sparen, Kredite und Zahlungen. Sie überprüfen Kontoinhaber, um sicherzustellen, dass ihre Identitäten mit den Unterlagen übereinstimmen, und bewerten das Risiko. Wenn auf Kundenkonten Transaktionen außerhalb des richtigen Rahmens stattfinden, alarmieren automatisierte Tools die Bank, damit diese den Fall untersuchen kann. So wird das Risiko potenziell minimiert, bevor die Transaktionen abgeschlossen sind.

Banken sind häufig Ziel von Identitätsbetrug und werden für illegale Praktiken wie Geldwäsche missbraucht. Daher müssen diese Organisationen die Identität und finanzielle Integrität neuer und bestehender Kunden überprüfen, indem sie Transaktionen, verdächtige Aktivitäten oder kriminelles Verhalten kontinuierlich überwachen.

Investmentbanken

Diese Institutionen führen marktbasierte Transaktionen im Auftrag von Unternehmen oder Regierungen durch und müssen Transaktionen überprüfen, um Marktmanipulationen oder Insiderhandel zu verhindern. Sie müssen auch daran arbeiten, böswillige Akteure zu identifizieren, die möglicherweise über Scheinorganisationen Geld waschen. Die Überwachung globaler Sanktionslisten kann auch eine laufende Aufsicht, Maßnahmen zur Geldwäschebekämpfung und eine bessere Risikobewertung erleichtern.

Firmenbanken

Sie arbeiten mit Unternehmen und großen Konzernen zusammen und verlangen eine Überprüfung der Legitimität potenzieller Kunden und Partner. Die Bewertung finanzieller Aktivitäten und Kreditrisiken ist dabei von zentraler Bedeutung. Eine kontinuierliche Überwachung kann Einblicke in betrügerische Aktivitäten innerhalb des Unternehmens geben. KYC-Dokumente und Regulierungsmethoden helfen bei der Identifizierung von Informationen, die diese Banken einem Betrugsrisiko in großem Maßstab aussetzen könnten.

Zahlungsdienstleister (PSPs)

Unternehmen wie PayPal, Venmo und Stripe ermöglichen digitale Zahlungen und Überweisungen. Sie müssen die KYC- und AML-Anforderungen einhalten, um eine sichere Zahlungsabwicklung zu gewährleisten und Missbrauch zu verhindern. Sie sind in der Regel weltweit tätig. Die Risiken sind höher, aber da die Verbraucher schnelle und mühelose Transaktionen verlangen, stehen diese Organisationen vor einigen der schwierigsten Prozesse, um die KYC- und AML-Konformität zu erreichen. Zu den wichtigsten Strategien, die sie einhalten müssen, gehören:

- Transaktionsüberwachung: PSPs verfolgen Zahlungen in Echtzeit, um verdächtige Muster zu erkennen. Sie müssen in der Lage sein, Transaktionen zu stoppen, die als betrügerisch eingestuft werden könnten.

- Sanktionsscreening: PSPs überprüfen Kundeninformationen anhand internationaler Sanktionslisten, um nicht autorisierte Zahlungen zu verhindern. Die laufende Überwachung böswilliger Akteure und ein verstärkter Fokus auf die Hauptrisiken durch sich ändernde globale Bedrohungen machen diese Schritte jedoch schwieriger. Weitere Informationen zum Sanktionsscreening finden Sie unter „Was ist ein Sanktionsscreening?“

Versicherer

Versicherungsunternehmen verlassen sich auf KYC- und AML-Prüfungen, um die Rechtmäßigkeit der Kundengelder zu überprüfen und die Gültigkeit von Ansprüchen zu bestätigen. Versicherungsunternehmen müssen beispielsweise zahlreiche Aktualisierungen oder Änderungen der Policen gegenüber nicht verbundenen Kunden und Begünstigten erkennen. Einige der Schwerpunktbereiche sind hier:

- Prämienzahlungen: Sicherstellen, dass die Prämienzahlungen rechtmäßig sind und auf die bekannte Einkommensquelle des Kunden zurückgeführt werden können.

- Schadensauszahlungen: Versicherungsunternehmen müssen sicherstellen, dass Auszahlungen an die richtige, verifizierte Person gehen und nicht zu kriminellen Zwecken verarbeitet werden. Die Überprüfung der Identität des Versicherungsnehmers und der authentischen Ansprüche ist von entscheidender Bedeutung.

- Risikoprofilierung: AML-Prüfungen helfen Versicherungsunternehmen bei der Bewertung finanzieller Risiken im Zusammenhang mit dem Abschluss neuer Policen. Sie können auch entscheidend zur Aufrechterhaltung gesunder Konten beitragen, indem sie einen ständigen Fokus auf sich änderndes Kundenverhalten und Risikofaktoren gewährleisten.

Investmentfirmen und Broker

Wertpapierfirmen und Maklerhäuser müssen sicherstellen, dass ihre Kunden legitim sind und ihre Handels- und Anlageverhalten nicht gegen Marktgesetze verstoßen. Wertpapierfirmen und Makler müssen einige der strengsten Standards einhalten und sind häufig Ziel von Bedrohungen. Um das Risiko zu minimieren, müssen sie sich auf diese Schlüsselbereiche konzentrieren:

- Überprüfung der Clientidentität: Bevor sie ihren Kunden den Handel auf ihren Plattformen erlauben, stellen Investmentfirmen sicher, dass diese legitim sind und den regulatorischen Standards entsprechen. Dazu gehört die Überprüfung der Herkunft des investierten Geldes und der Kontobegünstigten.

- Handelsüberwachung: Investmentbroker überwachen Transaktionen auf Anzeichen von Marktmanipulation oder Insiderhandel. Die schnelle Erkennung potenzieller Betrugsfälle kann Risiken minimieren.

- Risikoanalyse: Wertpapierfirmen prüfen Kunden auf finanzielle Risiken, insbesondere wenn deren Konten mit kriminellen Aktivitäten oder Sanktionsverstößen in Verbindung stehen. Dieser Prozess muss kontinuierlich erfolgen, da sich die Bedingungen ändern.

Kryptowährungsbörsen

Kryptowährungsbörsen wie Binance, Coinbase und andere müssen KYC- und AML-Prüfungen durchführen, da Kryptowährungstransaktionen weniger transparent sind als herkömmliche Fiat-Währungstransfers. Zu den wichtigsten Schwerpunkten gehören:

- Sanktionslisten-Screening: Kundenscreening Vergleicht man diese mit globalen und nationalen Sanktionslisten, um die Einhaltung sicherzustellen, und überwacht man sie dann im Laufe der Zeit, um verdächtige Einschränkungen zu erkennen.

- Kundenscreening: Überprüfung der Identität von Käufern und Verkäufern von Kryptowährungen, um Finanzkriminalität zu verhindern. Als Ziel krimineller Aktivitäten müssen Kryptowährungsorganisationen ständig nach verdächtigen Erkenntnissen Ausschau halten, um Initiativen zur Bekämpfung der Geldwäsche zu unterstützen.

Weitere Informationen dazu, wie Unternehmen im Kryptosektor die erforderlichen AML- und KYC-Kontrollen implementieren können, finden Sie in ComplyCubes Vertrauensknoten.

KYC- und AML-Prüfungen mit ComplyCube

KYC-Verfahren, die eine optimierte Überprüfung der Identität eines Kunden unterstützen, können alle Due-Diligence-Anforderungen erfüllen, ohne digitale Prozesse zu verlangsamen. Reduzieren Sie Compliance- und Betrugsrisiken durch die Implementierung modernster KYC- und AML-Prüfungen.

Um Ihre Organisation mit erweiterten AML- und KYC-Prüfungen zu schützen, wenden Sie sich an ComplyCube Expertenteam für Compliance.