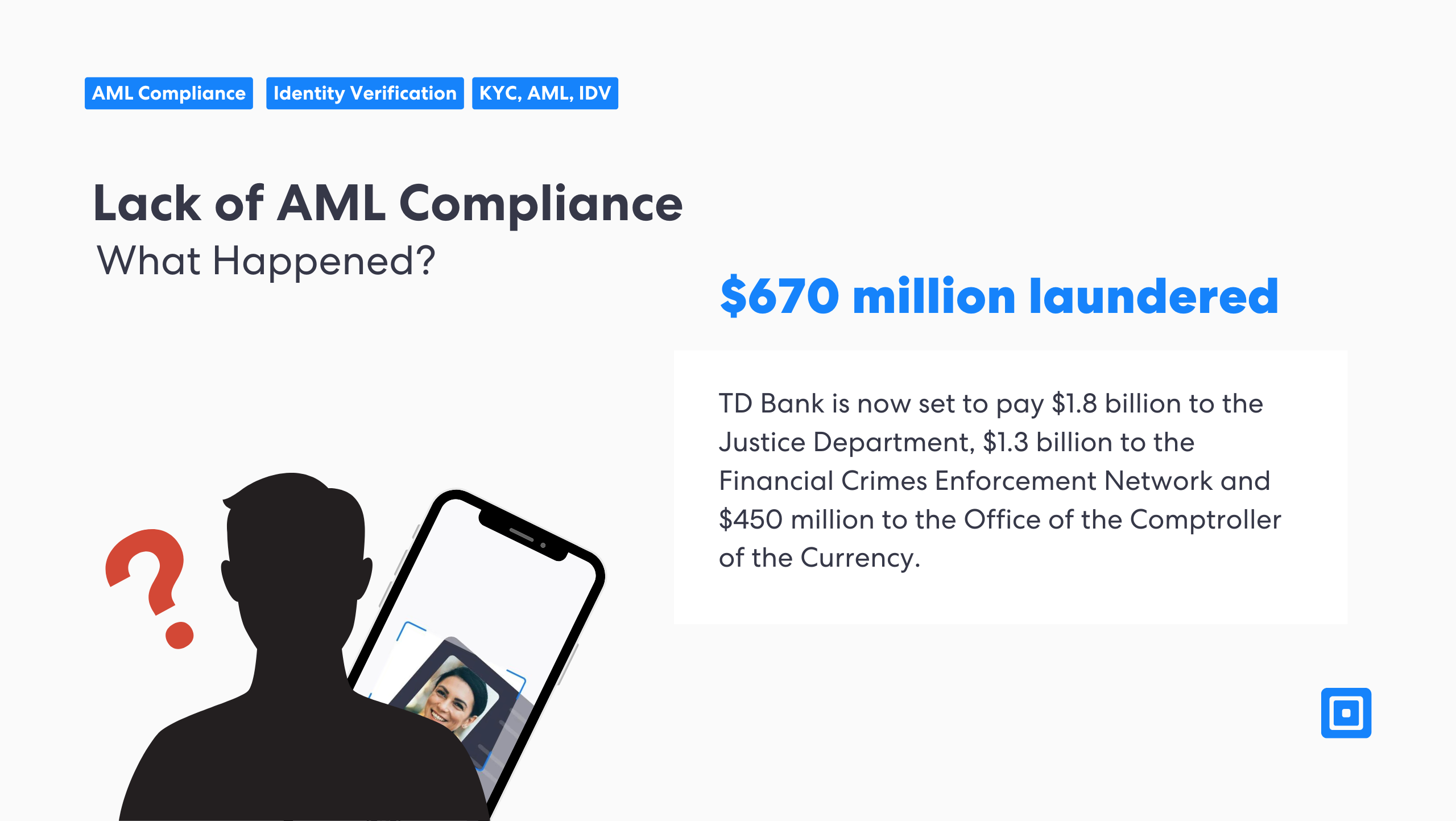

In diesem Monat wurde die Toronto-Dominion (TD) Bank aufgrund von Versäumnissen im Kampf gegen die Geldwäsche mit einer der höchsten Geldstrafen der Geschichte belegt, über 16 Billionen TP100 Millionen. Dies einfach als „Versäumnis“ zu bezeichnen, könnte sogar als Beschönigung der Geschichte angesehen werden, da drei Geldwäschenetzwerke von 2019 bis 2023 zusammen mehr als 16 Billionen TP100 Millionen über TD-Bankkonten transferiert haben. Während Organisationen vielleicht denken, dass sie es sich nicht leisten können, in hochmoderne AML-Softwarelösungen zu investieren, können sie es sich wirklich leisten, darauf zu verzichten, wenn die Geldstrafen 16 Billionen TP100 Millionen erreichen können? Compliance-Rahmenwerke zur Geldwäschebekämpfung und AML-Tools dürfen nicht vernachlässigt werden, da dies oft im finanziellen Ruin endet und sich ansonsten seriöse Organisationen unnötig selbst belasten.

Leider zahlt die TD Bank nun einen hohen Preis für ihre mögliche Naivität. Viele Unternehmen können sich nicht vorstellen, dass die unzureichende Finanzierung eines AML-Programms der erste Schritt zu einem Schuldeingeständnis bei schweren Finanzverbrechen wie einer Verschwörung zur Geldwäsche sein kann. Die TD Bank muss nun 16 Billionen 1,8 Milliarden TP1 an das Justizministerium, 16 Billionen 1,3 Milliarden TP1 an das Financial Crimes Enforcement Network und 16 Billionen 450 Millionen TP1 an das Office of the Comptroller of the Currency zahlen.

Was ist die AML-Verordnung?

Anti-Geldwäsche (AML) bezeichnet eine Reihe von Gesetzen, Vorschriften und Verfahren, die verhindern sollen, dass Kriminelle illegal erworbene Gelder als rechtmäßiges Einkommen tarnen. Diese Vorschriften gelten in erster Linie für Finanzinstitute, erstrecken sich jedoch auf eine Reihe von Branchen und verpflichten diese, verdächtige Aktivitäten zu erkennen, zu verhindern und zu melden.

AML-Programme konzentrieren sich auf die Identifizierung und Überwachung verdächtiger Transaktionen, die Umsetzung von Due-Diligence-Verfahren wie Know Your Customer (KYC)-Anforderungen und die Einreichung von Suspicious Activity Reports (SARs) bei den Behörden. Ziel ist die Bekämpfung von Finanzkriminalität, einschließlich Geldwäsche, Terrorismusfinanzierung, Korruption und Betrug. Zu den wichtigsten Funktionen von AML-Software können gehören:

- Sorgfaltspflicht gegenüber dem Kunden (CDD): Dabei werden Daten über Kunden gesammelt, um sicherzustellen, dass sie nicht an illegalen Aktivitäten beteiligt sind. Weitere Informationen zu CDD finden Sie unter „Was ist Kundensorgfaltspflicht?“

- Kennen Sie Ihren Kunden (KYC): KYC befasst sich in ähnlicher Weise mit den Risiken, die von Neukunden ausgehen, und führt häufig eine Identitätsüberprüfung, Hintergrundprüfungen und mehr durch.

- Einhaltung von Sanktionen: AML umfasst auch Sanktionen Screenings sind Instrumente, die von Ländern oder Organisationen verwendet werden, um Regionen, Unternehmen oder Einzelpersonen Beschränkungen aufzuerlegen. Regulierte Unternehmen müssen zur Einhaltung von Sanktionen ein Sanktionsrisiko-Screening durchführen.

Die Vorschriften zur Bekämpfung der Geldwäsche werden weltweit von Organisationen wie der Financial Action Task Force (FATF) beeinflusst, die internationale Standards bereitstellt, um sicherzustellen, dass die Länder über wirksame Systeme verfügen. Finanzinstitute sind verpflichtet, Transaktionen kontinuierlich zu überwachen, Aufzeichnungen zu führen und die Einhaltung durch interne Kontrollen durchzusetzen. Die Nichteinhaltung der Vorschriften zur Bekämpfung der Geldwäsche kann zu schweren Strafen, Reputationsverlust und sogar rechtlichen Schritten für die betroffenen Institute führen.

TD Bank bekennt sich schuldig gegenüber dem Bank Secrecy Act

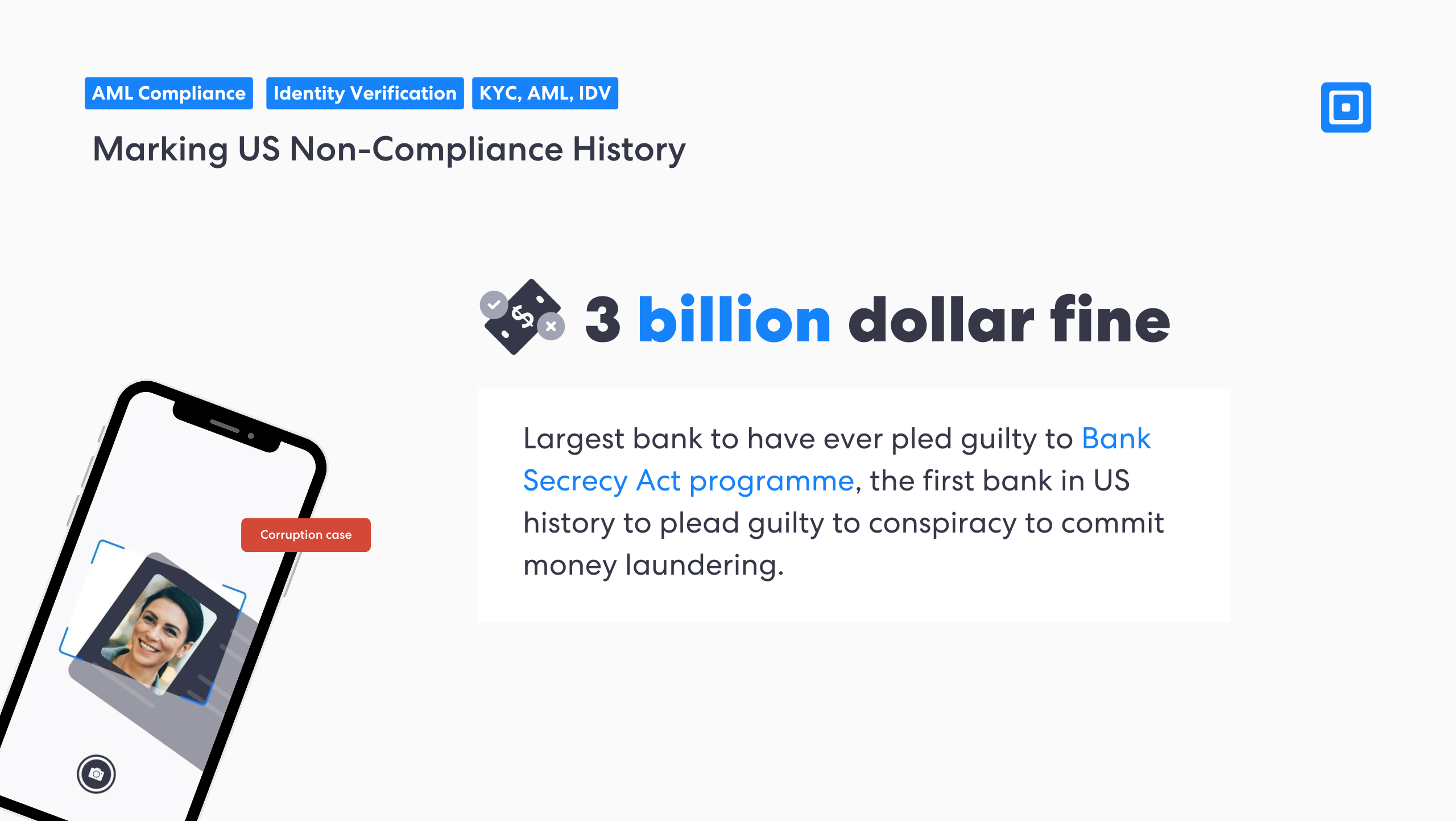

Die TD Bank ist die sechstgrößte Bank Nordamerikas und besteht seit 1852. Sie ist die größte Bank, die sich jemals für Versäumnisse im Zusammenhang mit dem Bank Secrecy Act schuldig bekannt hat, und die erste Bank in der Geschichte der USA, die sich der „Verschwörung zur Begehung von Geldwäsche“ schuldig bekannt hat.

Erste Bank in der US-Geschichte, die sich der „Verschwörung zur Begehung Geldwäsche.“

Generalstaatsanwalt Merrick B. Garland erklärte: „Heute ist die TD Bank auch die größte Bank der US-Geschichte bekennt sich schuldig wegen Versäumnissen im Rahmen des Bank Secrecy Act-Programms und die erste US-Bank in der Geschichte, die sich der Verschwörung zur Geldwäsche schuldig bekannte.“ Die Erklärung von Generalstaatsanwalt Garland unterstreicht die Schwere dieses Falles, indem er betont, dass er einen historischen Grad an Verantwortlichkeit markiert. Das Geständnis der TD Bank ist nicht nur aufgrund der Größe des Instituts bedeutsam, sondern auch, weil es das erste Mal ist, dass eine US-Bank dieser Größe derartige Versäumnisse bei der Einhaltung des Bank Secrecy Act (BSA) und eine Verschwörung zur Geldwäsche eingestanden hat.

Der größte Bank der US-Geschichte bekennt sich schuldig zu Fehlern im Rahmen des Bank Secrecy Act-Programms.

Die Geldstrafe der Bank wegen Geldwäschebekämpfung ist auf ein tief verwurzeltes und systematisches Problem innerhalb der Organisation zurückzuführen – einen Mangel an angemessener Priorisierung. Investitionen in ausgefeilte interne Mechanismen zur Erkennung und Meldung verdächtiger Transaktionen und Kunden können aufgrund der Kosten und des Zeitaufwands für eine Organisation oft als Hindernis erscheinen. Auf lange Sicht wird jedoch klar, dass Kontrollen zur Bekämpfung von Geldwäsche und umfassende Compliance-Strategien immer im Mittelpunkt der Unternehmenskultur und -abläufe stehen sollten – eine vorbeugende Maßnahme, die dem Unternehmen unüberwindbare Kosten ersparen könnte.

Was waren die Gründe für die Nichteinhaltung?

Das US-Justizministerium argumentierte, dass die TD Bank Gewinne über die Einhaltung des Gesetzes gestellt habe – eine Entscheidung, die die Bank nun Milliarden von Dollar an Strafen kostet. Forbes stellt fest, dass der US-Zweig der TD Bank „es versäumt hat, angemessen Fonds und Personal' sein Anti-Geldwäscheprogramm.

Sich bei der Bekämpfung von Geldwäsche auf generische oder veraltete Software zu verlassen, die keine ausreichende Erkennung komplexer Geldwäschesysteme bietet, ist für Finanzinstitute wie die TD Bank ein großes Wagnis. Einige Unternehmen verfolgen einen „Checkbox-Compliance“-Ansatz mit Software oder Richtlinien, die keinen erstklassigen Schutz vor Geldwäsche bieten, sondern nur dazu dienen, Nichteinhaltung zu vermeiden. Diese Protokolle werden bei einer Prüfung oder Untersuchung oft nicht überzeugen, daher müssen Unternehmen sicherstellen, dass sie mit proaktiven Plattformen zusammenarbeiten, die in der Lage sind, den Fortschritten im digitalen Betrug immer einen Schritt voraus zu sein.

Anti-Geldwäsche-Compliance für Finanzinstitute

AML-Software ist für alle Finanzinstitute von entscheidender Bedeutung, da sie die Einhaltung der gesetzlichen Vorschriften nationaler und internationaler Aufsichtsbehörden gewährleistet. Die gesetzlichen Anforderungen sind weltweit unterschiedlich, daher ist es wichtig, eine Lösung zu wählen, die die Einhaltung in verschiedenen Rechtsräumen gewährleistet.

KI und maschinelles Lernen sind einige der neuesten Technologien im Bereich der Geldwäschebekämpfung. Sie bieten wichtige Funktionen zur Erkennung potenzieller Risiken und verdächtiger Aktivitäten. Die Entscheidungsfindung im Zusammenhang mit Compliance-Maßnahmen muss durch gründliche Recherchen zu Software zur Geldwäschebekämpfung gestärkt werden, die die Einhaltung gesetzlicher Vorschriften gewährleisten und illegale Aktivitäten wie die Finanzierung des Terrorismus verhindern kann.

Zur AML-Software, die Unternehmen bei der Stärkung ihrer AML-Infrastruktur unterstützen kann, gehören:

- Know Your Customer (KYC) und Enhanced Due Diligence (EDD): Der Einsatz fortschrittlicher KYC-Lösungen, einschließlich gründlicher Identitätsprüfung und fortlaufender Kundenüberprüfung, hätte dazu beigetragen, Kunden mit hohem Risiko schnell zu identifizieren und die AML-Bemühungen zu stärken. Dies kann dann einen Enhanced Due Diligence (EDD)-Prozess auslösen, um das Kundenrisiko weiter zu bewerten. Kunden-Onboarding-Prozesse sollten immer durch einen KYC-Prozess gestärkt werden, der politisch exponierte Personen identifiziert und Kundeninformationen genau analysiert. Weitere Informationen zu risikobasierten AML-Ansätzen finden Sie unter „Was ist ein risikobasierter Ansatz (RBA)?“

- Automatische Meldung verdächtiger Aktivitäten (SAR): Automatisierte AML-Workflows, kombiniert mit Warnmeldungen für Compliance-Teams, würden eine schnelle Eskalation kritischer Informationen gewährleisten, um zu verhindern, dass Geldwäscheaktivitäten unentdeckt bleiben.

- Echtzeit-Transaktionsüberwachung: Ein wichtiger Fehler bei der Bekämpfung der Geldwäsche war die Unfähigkeit der Bank, über 901 TP5T an Transaktionen in ihrem Netzwerk zu überwachen, wodurch verdächtige Aktivitäten in Milliardenhöhe unkontrolliert blieben. Die Implementierung einer robusten Echtzeit-Transaktionsüberwachung mit KI-gesteuerter Analyse hätte unregelmäßige Muster aufdecken können, wie etwa die täglichen Bareinzahlungen in Höhe von 1 TP6T1 Millionen, die nicht gemeldet wurden. Ein System mit Verhaltensanalysen hätte abnormale Einzahlungsmuster und risikoreiche Aktivitäten erkennen können.

AML-Lösungen mit ComplyCube

ComplyCube bietet hochmoderne AML-Softwarelösungen, einschließlich ausgefeilter AML-Screenings zur Senkung des Risikos von Finanzkriminalität. Bekämpfen Sie Geldwäsche mit einer der besten AML-Softwarelösungen auf dem Markt und nutzen Sie KI-gestützte Risikobewertung, Screening-Tools für negative Schlagzeilen und mehr, um die Einhaltung der Vorschriften sicherzustellen.

Arbeiten Sie mit einem globalen Anbieter zusammen, der Ihr Compliance-Framework mit Lösungen auf Basis künstlicher Intelligenz stärken kann. Sorgen Sie mit der richtigen Software für die Sicherheit jeder Customer Journey, damit Unternehmen neue Kunden schnell und sicher aufnehmen können.

Für weitere Informationen zur AML-Software von ComplyCube wenden Sie sich an einen ihrer Compliance-Experten.