Die Online-Welt hat die Art und Weise, wie wir kommunizieren, auf Informationen zugreifen und Geschäfte abwickeln, revolutioniert. Fast alles, was wir tun, von der Eröffnung eines neuen Bankkontos bis zur Vereinbarung eines Arzttermins, können wir in nur wenigen Schritten online erledigen.

Dennoch bringt diese neue Realität neue Herausforderungen mit sich. Betrüger werden immer raffinierter und Unternehmen müssen Schritt halten, um ihre Kunden, Vermögenswerte und ihren Ruf zu schützen und gleichzeitig der strengeren behördlichen Kontrolle nachzukommen.

Enhanced Due Diligence (EDD) ist ein wichtiger Prozess zur Bekämpfung von Geldwäsche (AML) und Terrorismusfinanzierung (CTF). Dieser Artikel beleuchtet die wichtigsten Aspekte und Herausforderungen von EDD.

Was ist Kunden-Due-Diligence?

Customer Due Diligence (CDD) ist ein Prozess, der von Unternehmen, insbesondere Finanzinstituten, durchgeführt wird regulierte Unternehmen, um vor Aufnahme einer Geschäftsbeziehung die Identität von Kunden zu überprüfen und Risiken abzuschätzen. CDD zielt darauf ab, Geldwäsche, Terrorismusfinanzierung und andere illegale Aktivitäten zu verhindern.

Ein entscheidendes Element von CDD ist der Know Your Customer (KYC)-Prozess, der die Überprüfung von Kundendaten wie Name, Adresse, Geburtsdatum, Transaktionshistorie, Biometrie und Ausweisdokumente umfasst.

Nach Identitätsüberprüfungmüssen Unternehmen eine kontinuierliche Due Diligence (ODD) durchführen, indem sie das Risikoprofil des Kunden kontinuierlich überwachen und verdächtige Aktivitäten den zuständigen Behörden melden.

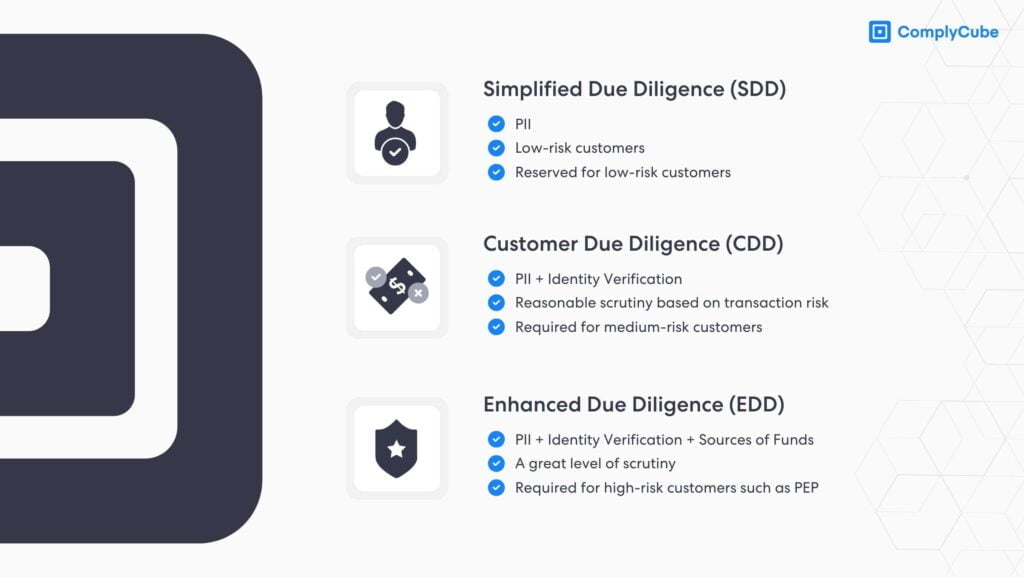

Die verschiedenen Ebenen der CDD

Es gibt drei CDD-Stufen:

- Vereinfachte Due Diligence (SDD): SDD wird auf Kunden mit geringem Risiko angewendet und erfordert nur eine minimale Identitätsprüfung und Risikobewertung. Es wird eingesetzt, wenn das Risiko von Finanzkriminalität (FinCrime) als gering eingeschätzt wird.

- Grundlegende Sorgfaltspflicht (BDD): BDD, auch CDD genannt, wird auf die meisten Kunden angewendet und umfasst die Einholung und Überprüfung von Kundeninformationen, einschließlich Beruf, Geldquelle und Zweck der Geschäftsbeziehung.

- Erweiterte Due Diligence (EDD): Gilt für Kunden mit hohem Risiko, z. B. eine politisch exponierte Person (PEP) oder Kunden aus einer Gerichtsbarkeit mit schwachen AML/CTF-Kontrollen. EDD beinhaltet eine tiefergehende Analyse der Kundeninformationen und eine gründliche Risikobewertung.

Um das angemessene Maß an CDD zu bestimmen, verwenden Unternehmen einen risikobasierten Ansatz (RBA), um Kundenrisikofaktoren wie Standort, Art der Transaktionen und Verhalten zu bewerten. RBA ermöglicht es Institutionen, Ressourcen Bereichen mit höherem Risiko zuzuweisen und so die Wirksamkeit von AML/CTF-Maßnahmen zu erhöhen.

Was ist eine verstärkte Due Diligence?

Enhanced Due Diligence (EDD) stellt einen umfassenden Ansatz zur Kunden-Due-Diligence dar, mit dem Unternehmen dem erhöhten Transaktionsrisiko im Zusammenhang mit Hochrisikokunden begegnen.

Zu den EDD-Prozessen gehört die gründliche Prüfung des Kundenhintergrunds, der finanziellen Vermögenswerte, der Finanzierungsquellen, der Geschäftszertifikate und der Transaktionsmuster. Durch die Gewinnung zusätzlicher identifizierender Informationen und die tiefere Untersuchung von Risikofaktoren ermöglicht EDD ein verbessertes Risikomanagement im Vergleich zu standardmäßigen KYC-Diligence-Maßnahmen.

Aus diesem Grund haben mehrere Gerichtsbarkeiten Vorschriften eingeführt, die die Institute zur Implementierung umfassender EDD-Kontrollen verpflichten. Zu den wichtigsten Beispielen gehört das Bankgeheimnisgesetz (BSA) in den Vereinigten Staaten und der 6. Richtlinie zur Bekämpfung der Geldwäsche der Europäischen Union (6AMLD).

Der Unterschied zwischen AML Due Diligence und EDD

AML Due Diligence ist ein weit gefasster Begriff, der verschiedene Prozesse und Maßnahmen umfasst, die Finanzinstitute und Unternehmen ergreifen, um Geldwäsche und andere illegale Aktivitäten aufzudecken, zu verhindern und zu melden. Dazu gehört die Implementierung von Richtlinien, Verfahren und Kontrollen zur Identifizierung und Bewertung von Kundenrisiken sowie die Durchführung von CDD- und Transaktionsüberwachung.

Andererseits ist EDD eine spezielle Form von CDD, die in Situationen mit einem höheren Risiko von Geldwäsche, Terrorismusfinanzierung oder anderen Finanzkriminalität eingesetzt wird. Es erfordert eine gründlichere Untersuchung des Hintergrunds, der Vermögensquelle und der Transaktionsaktivität eines Kunden.

Zusammenfassend ist AML Due Diligence ein weit gefasster Begriff, der Richtlinien, Verfahren und Kontrollen zur Bewertung des Kundenrisikos umfasst. EDD ist ein spezialisierter und umfassender Prozess zur Kundenüberprüfung, der in Hochrisikosituationen eingesetzt wird, um ein tieferes Verständnis der finanziellen Aktivitäten eines Kunden zu erlangen und potenzielle Risiken zu identifizieren.

Wann ist EDD erforderlich? Definition von Hochrisikokunden

EDD kann für Kunden oder laufende Transaktionen ausgelöst werden, die von einem Finanzinstitut als risikoreicher eingestuft werden. Beispiele beinhalten:

- Kunden aus Hochrisikoländern oder Gerichtsbarkeiten mit schwachen AML/CTF-Vorschriften oder einem höheren Geldwäscherisiko. Diese werden auch als Hochrisikodrittländer bezeichnet.

- Politisch exponierte Personen, deren Familienangehörige oder enge Mitarbeiter.

- Kunden mit einer Vorgeschichte von kriminellen Aktivitäten, Beteiligung an verdächtigen Transaktionen oder risikoreichen Geschäften, beispielsweise bargeldintensiven Geschäften.

- Vermögende Privatpersonen mit komplexen Geschäftsstrukturen oder finanziellen Vereinbarungen.

- Zu den Transaktionen, an denen Hochrisikobranchen beteiligt sind, gehören Waffenhandel, Glücksspiel, der Finanzsektor und Kryptowährungen.

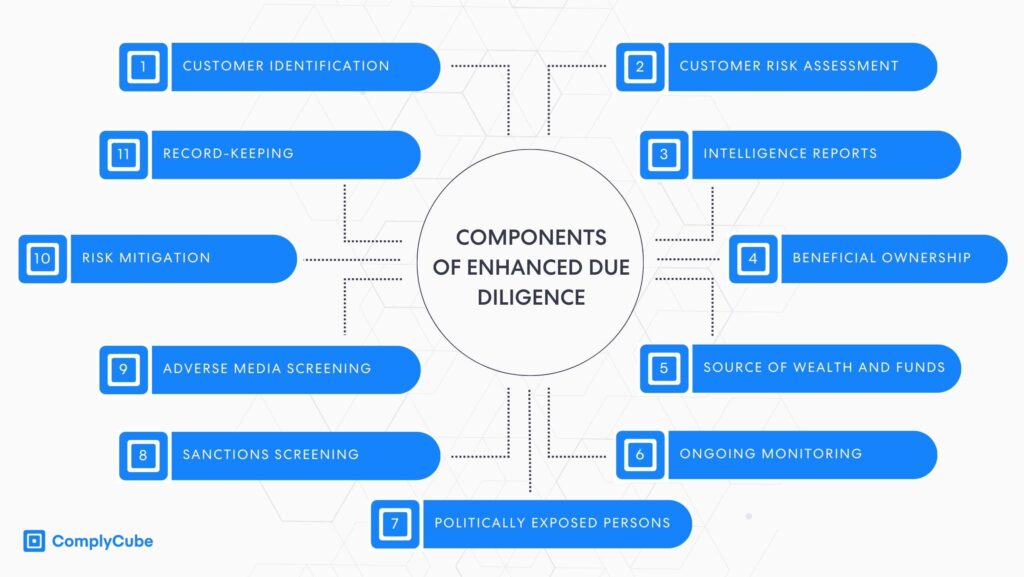

Die Schlüsselkomponenten einer erweiterten Due Diligence

Erweiterte Due-Diligence-Verfahren basieren auf der Risikobereitschaft der Organisation, umfassen jedoch typischerweise die folgenden Komponenten:

- Kundenidentifikationsprogramm (CIP): Überprüfung der Identität des Kunden durch Sammlung der erforderlichen Ausweisdokumente und Bestätigung der bereitgestellten Informationen.

- Kundenrisikobewertung: Bewertung des Risikoniveaus des Kunden anhand von Faktoren wie Branche, Standort, Transaktionsverhalten und Zugehörigkeiten.

- Geheimdienstberichte: Beauftragung eines Geheimdienstberichts, um Erkenntnisse über eine Einzelperson, einen wirtschaftlichen Eigentümer, ein Unternehmen oder eine Branche zu gewinnen und Risiken ganzheitlich zu bewerten.

- Vorteilhafter Besitz: Identifizierung der letztendlichen wirtschaftlichen Eigentümer des Unternehmens oder Kontos des Kunden, einschließlich Einzelpersonen wer die juristische Person besitzt oder kontrolliert.

- Quelle des Reichtums und der Mittel: Untersuchung von Diskrepanzen in der Vermögensquelle des Kunden, der Herkunft der Gelder und dem Nettovermögen.

- Laufende Überwachung: Überwachen Sie kontinuierlich risikoreiche Kundenkonten, um verdächtige Aktivitäten, Änderungen im Risikoprofil oder Compliance-Probleme zu erkennen.

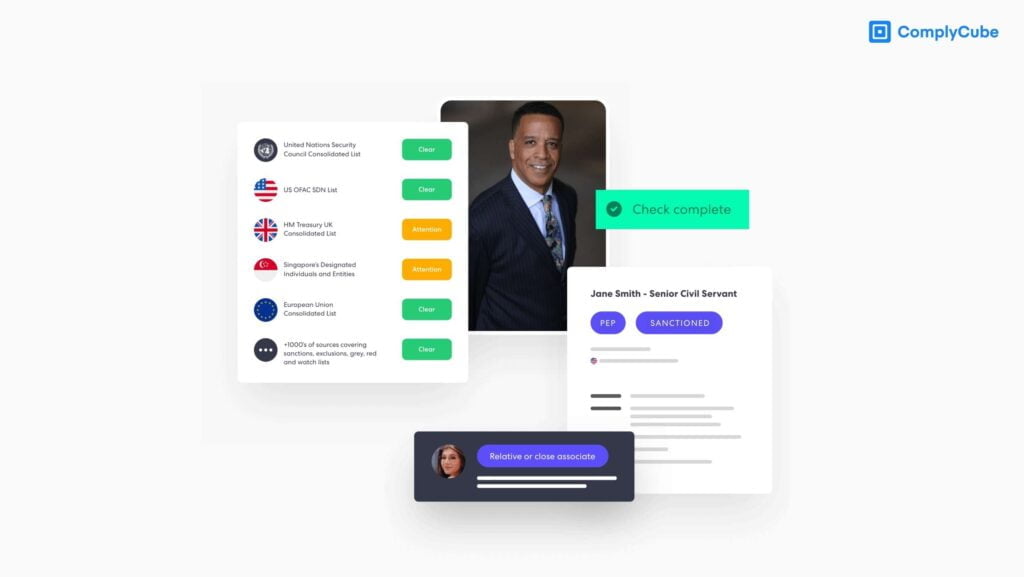

- Politisch exponierte Personen (PEPs): Feststellung, ob der Kunde oder ein wirtschaftlich Berechtigter eine politisch exponierte Person ist oder enge Beziehungen zu einer solchen Person unterhält. Mehr darüber erfahren Sie hier: Was ist eine politisch exponierte Person (PEP)?

- Sanktionsprüfung: Überprüfung des Kunden anhand nationaler oder internationaler Sanktionslisten, die Geschäftsbeziehungen verbieten oder einschränken können. Mehr zum Thema erfahren Sie hier: Was ist Sanktionsprüfung?

- Screening unerwünschter Medien: Durchsicht von Nachrichtenartikeln und Online-Quellen, um eine mögliche Beteiligung an FinCrime oder illegalen Aktivitäten zu identifizieren.

- Risikominderung: Umsetzung geeigneter Maßnahmen zur Risikominderung, wie z. B. eine verbesserte Transaktionsüberwachung, zusätzliche Dokumentationsanforderungen oder Genehmigungen durch den Vorgesetzten.

- Aufzeichnungen: Führen detaillierter Aufzeichnungen des EDD-Prozesses, einschließlich Kundeninformationen, Risikobewertungen und aller damit verbundenen Aktionen.

Einbindung von KYC in erweiterte Due-Diligence-Verfahren

Die Einbindung von KYC in EDD-Verfahren stärkt das Risikomanagement für Institutionen, die mit Hochrisikokunden zu tun haben. Der KYC-Prozess legt den Grundstein für EDD, indem er wichtige Kundeninformationen sammelt und Risiken bewertet. In Kombination ergeben diese Ansätze eine robuste Strategie für das Kundenrisikomanagement.

KYC- und EDD-Verfahren umfassen Kundenidentifizierung, Verifizierung, Risikobewertung und laufende Überwachung. EDD erfordert jedoch eine tiefergehende Analyse mit Schwerpunkt auf dem wirtschaftlichen Eigentum, eine umfassende Bewertung der Vermögens- und Geldquelle des Kunden sowie eine verbesserte laufende Überwachung. Dieser erhöhte Prüfungsgrad ermöglicht es Banken und anderen Finanzinstituten, ein tieferes Verständnis für Hochrisikokunden zu erlangen und die Einhaltung gesetzlicher Vorschriften sicherzustellen.

Erweiterte Due-Diligence-Checkliste

Der EDD-Prozess umfasst mehrere Schritte, die je nach den Richtlinien und Verfahren der Organisation variieren können. Eine typische Due-Diligence-Checkliste könnte Folgendes umfassen:

- Identifizieren von Hochrisikokunden und Transaktionen, die EDD erfordern, basierend auf Risikobewertungskriterien und Schwellenwerten.

- Einholung zusätzlicher Informationen und Dokumente zur Überprüfung der Identität, der an der Transaktion beteiligten Mittel und des Vermögens des Kunden, um das von der Geschäftsbeziehung ausgehende Risiko einzuschätzen.

- Durchführung einer gründlichen Analyse der Finanzaktivitäten, geschäftsbezogenen Dokumente und Transaktionshistorie des Kunden.

- Untersuchung von Warnsignalen oder verdächtigen Aktivitäten, wie z. B. Zahlungen von unbekannten Dritten und deren beabsichtigter Art, und Weiterleitung an die entsprechenden internen oder externen Behörden.

- Dokumentation von Ergebnissen und ausführlichen Prüfprotokollen, von den Phasen der Kundenrisikobewertung bis hin zur gesamten Kundenbeziehung, zur späteren Bezugnahme und Compliance.

- Implementierung einer wirksamen laufenden Überwachungsstrategie für Kunden und Transaktionen mit hohem Risiko, um sicherzustellen, dass Risikoprofile korrekt und aktuell bleiben.

Vorteile einer erweiterten Due Diligence

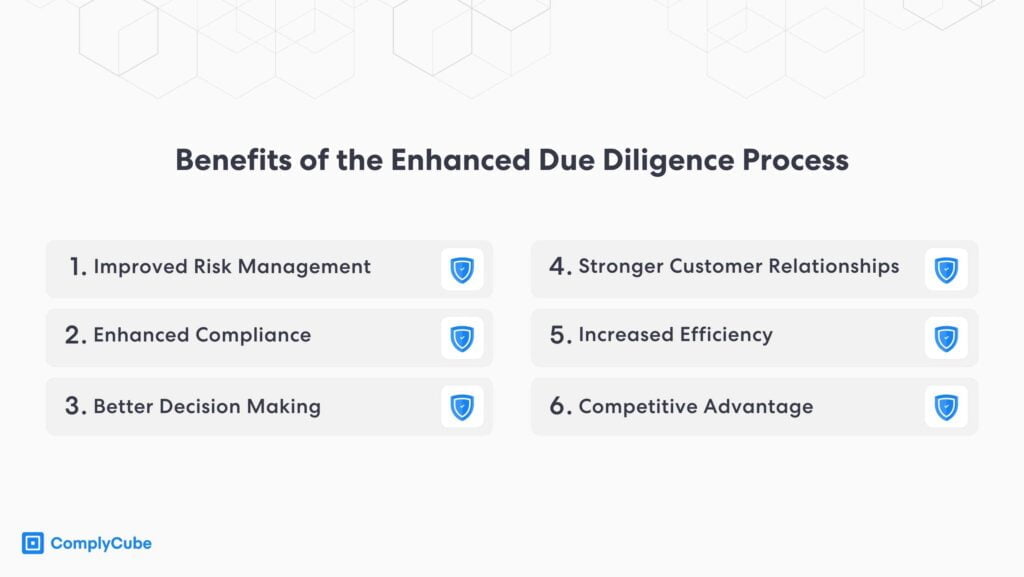

Der Enhanced Due Diligence-Prozess ermöglicht es Unternehmen, Kunden und Transaktionen mit hohem Risiko zu verwalten, die Wahrscheinlichkeit finanzieller Verluste, rechtlicher Strafen und Reputationsschäden zu verringern und die Einhaltung gesetzlicher Vorschriften sicherzustellen.

Zu den Vorteilen der Implementierung von EDD gehören:

- Verbessertes Risikomanagement: EDD ermöglicht es Unternehmen, Transaktionen von Kunden mit hohem Risiko effektiver zu identifizieren, was dazu beiträgt, finanzielle Risiken und Reputationsrisiken zu reduzieren.

- Verbesserte Compliance: EDD stellt die Einhaltung regulatorischer Anforderungen sicher und verringert die Wahrscheinlichkeit rechtlicher Strafen und behördlicher Sanktionen.

- Bessere Entscheidungsfindung: EDD bietet detaillierte Einblicke in potenzielle Risikofaktoren und ermöglicht es Unternehmen, einen umfassenden risikobasierten Ansatz zu verfolgen.

- Stärkere Kundenbeziehungen: Die Implementierung von EDD zeigt ein Engagement für Compliance, das dazu beiträgt, stärkere Kundenbeziehungen aufzubauen und Akteure zu meiden, die ein erhöhtes Geldwäscherisiko darstellen.

- Erhöhte Effizienz: EDD vereinfacht den Onboarding- und laufenden Überwachungsprozess und ermöglicht es Unternehmen, potenzielle Probleme proaktiv anzugehen.

- Wettbewerbsvorteil: Durch die Optimierung der Compliance können sich Unternehmen von der Konkurrenz abheben und neue Geschäfte anziehen.

Herausforderungen einer verstärkten Due Diligence

Wie bereits erwähnt, werden verstärkte Due-Diligence-Maßnahmen in verschiedenen Branchen häufig eingesetzt, um potenzielle Risiken zu identifizieren. Die Implementierung von EDD stellt Unternehmen jedoch vor Herausforderungen.

In diesem Abschnitt besprechen wir einige dieser Herausforderungen und wie wir ihnen begegnen können.

Einhaltung gesetzlicher Vorschriften

Aufgrund der Komplexität und Vielfalt der für Finanzinstitute geltenden Vorschriften ist die Einhaltung gesetzlicher Vorschriften eine der größten Herausforderungen bei EDD. Wichtige zu berücksichtigende Aspekte sind:

- Abweichungen in den Vorschriften: Verschiedene Gerichtsbarkeiten haben unterschiedliche Regeln bezüglich EDD. Was beispielsweise in einem Land als ausreichend gilt, kann in einem anderen Land als unzureichend gelten. Diese Unterschiede können es für grenzüberschreitend tätige Institutionen schwierig machen, konsistente und konforme EDD-Verfahren aufrechtzuerhalten.

- Regulierungsänderungen: Vorschriften sind nicht statisch; Sie können sich im Laufe der Zeit ändern, oft als Reaktion auf neue Trends bei FinCrime oder größere Vorfälle. Institutionen müssen mit diesen Änderungen auf dem Laufenden bleiben und ihre EDD-Verfahren schnell entsprechend anpassen. Dies erfordert eine kontinuierliche Überwachung regulatorischer Aktualisierungen und Änderungen, was sehr anspruchsvoll und ressourcenintensiv sein kann.

- Auslegung von Vorschriften: Manchmal lassen die Vorschriften Spielraum für Interpretationen oder es mangelt ihnen in bestimmten Punkten an Klarheit. Dies kann zu Inkonsistenzen bei der Durchführung der EDD führen und das Risiko einer Nichteinhaltung erhöhen.

Die Einhaltung gesetzlicher Vorschriften im EDD-Bereich ist für Finanzinstitute von entscheidender Bedeutung und erfordert einen integrierten Ansatz, der die Einhaltung regulatorischer Änderungen, die Standardisierung von Prozessen und die Nutzung von Hebelwirkungen kombiniert Regulierungstechnologie (RegTech)und Investitionen in regelmäßige Mitarbeiterschulungen.

Effizienz und Effektivität

Eine der größten Herausforderungen bei der Umsetzung von EDD-Maßnahmen besteht darin, die Anforderungen an Effizienz mit der Notwendigkeit umfassender Risikobewertungen in Einklang zu bringen. Unternehmen müssen Wege finden, Prozesse zu optimieren, Geldwäsche zu verhindern und ein großartiges Kundenerlebnis aufrechtzuerhalten.

Unternehmen sollten in Technologie und Automatisierungstools investieren, wie z ComplyCube, das künstliche Intelligenz (KI) nutzt, um die Genauigkeit und Konsistenz der Kundenrisikoprofile zu verbessern und so die Compliance-Situation zu verbessern.

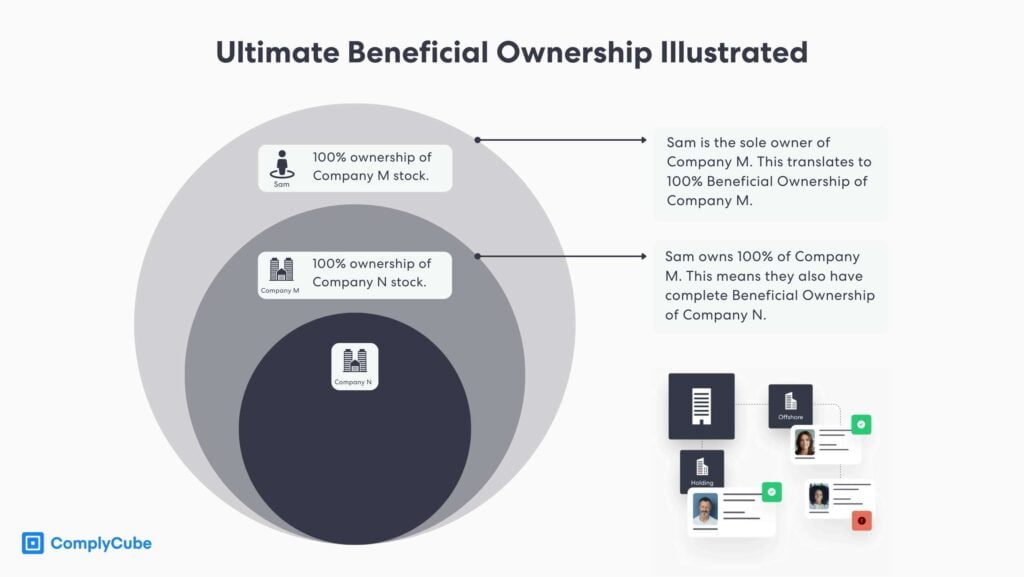

Ultimatives wirtschaftliches Eigentum (UBO)

Aufgrund der Komplexität und Undurchsichtigkeit moderner Unternehmensstrukturen stellt das Ultimate Beneficial Ownership (UBO) für EDD eine große Herausforderung dar. Die Verbreitung von Briefkastenfirmen, Offshore-Konten, Partnerschaftsvereinbarungen und komplexen Eigentumsvereinbarungen macht die Ermittlung der tatsächlichen Eigentümer hinter juristischen Personen arbeitsintensiv und zeitaufwändig.

Darüber hinaus erfordert eine wirksame EDD qualifizierte Arbeitskräfte mit umfassendem Wissen über regulatorische Anforderungen, branchenspezifische Risiken und technologische Fortschritte. Die Aus- und Weiterbildung solcher Fachkräfte kann insbesondere für kleine Unternehmen teuer und zeitaufwändig sein.

Virtuelle Adressen können auch bei der Identifizierung von UBOs und der Einschätzung des Risikos von Finanzkriminalität problematisch sein. Institutionen können einen Vor-Ort-Besuch an der angegebenen Adresse durchführen, einen elektronischen Datenverifizierungsdienst nutzen und EDD-Kontrollen implementieren, die einen Vor-Ort-Besuch der physischen Adresse umfassen.

Während die Regulierungsbehörden erhebliche Fortschritte bei der Stärkung der AML/CTF-Maßnahmen gemacht haben, sind eine verstärkte internationale Zusammenarbeit, Initiativen zum Datenaustausch und der Einsatz innovativer Technologielösungen erforderlich, um verborgene wirtschaftliche Eigentümer aufzudecken.

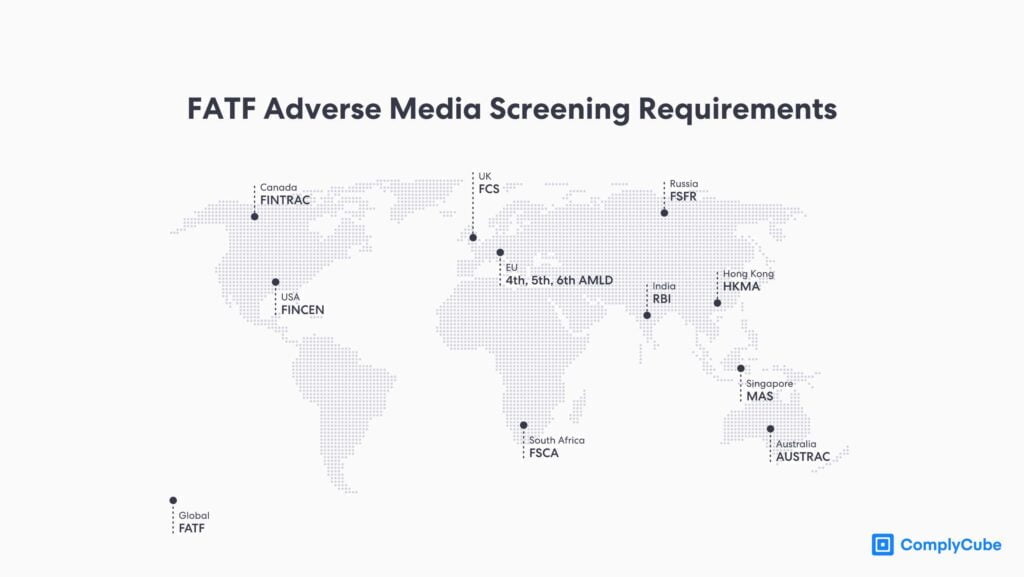

Screening unerwünschter Medien

Überprüfbare Adverse-Media-Suchen sind ein wesentlicher Bestandteil verstärkter Due-Diligence-Verfahren. Durch ein solides Adverse-Media-Screening werden negative Informationen aus glaubwürdigen Quellen aufgedeckt, sodass Unternehmen fundierte Entscheidungen treffen und das Risikomanagement verbessern können.

Die manuelle Durchführung von Suchen ist ineffizient, zeitaufwändig und anfällig für menschliche Fehler und Vorurteile, was möglicherweise die Qualität und Zuverlässigkeit der Ergebnisse beeinträchtigt. Außerdem ist es für Unternehmen mit hohem Volumen weder kosteneffektiv noch skalierbar.

Automatisierte Tools, die künstliche Intelligenz und maschinelles Lernen nutzen, können große Datenmengen schnell und genau analysieren, EDD-Prozesse rationalisieren und menschliche Fehler reduzieren, im Einklang mit den Empfehlungen der Financial Action Task Force (FATF). Mehr dazu finden Sie hier: Die Bedeutung von Adverse Media Checks für ein effektives KYC.

Datenschutz und Datenschutz

Eine Herausforderung im EDD-Prozess besteht darin, die Privatsphäre und den Schutz der Kundendaten zu gewährleisten, da dabei sensible persönliche und finanzielle Informationen erfasst und gespeichert werden. Unternehmen müssen strenge Datensicherheitsstandards implementieren, um Kundeninformationen zu schützen und unbefugten Zugriff oder Verstöße zu verhindern.

Die Sicherstellung, dass die Daten korrekt und aktuell sind, ist aus Sicht des Datenschutzes und des Datenschutzes ein weiterer herausfordernder Aspekt von EDD. Um dieses Problem anzugehen, müssen Unternehmen Verfahren zur Pflege genauer und relevanter Kundendaten mithilfe von a einrichten Einzelkundenansicht (SCV) Lösung.

Die Einhaltung von Datenschutzbestimmungen wie der DSGVO ist von entscheidender Bedeutung für die Aufrechterhaltung der Compliance und den Nachweis einer Verpflichtung zu einem verantwortungsvollen Datenmanagement. Dieser Ansatz trägt dazu bei, Vertrauen bei den Stakeholdern aufzubauen und letztlich ein sicheres Umfeld für die Geschäftsabwicklung zu schaffen.

Risikobasierter Ansatz

Die Implementierung eines risikobasierten Ansatzes innerhalb von EDD ist befürwortet von FATF. Da Kriminelle jedoch ständig neue Taktiken entwickeln, um bestehende AML/CTF-Kontrollen zu umgehen, ist es schwierig, über die sich ändernde Risikolandschaft auf dem Laufenden zu bleiben und den risikobasierten Ansatz anzupassen.

Organisationen sollten klare Kriterien und Schwellenwerte für die Risikobewertung festlegen und dabei Indikatoren wie Kundentyp, Aktivität, geografischer Standort und Risikofaktoren für den Lieferkanal berücksichtigen. Durch gründliche Bewertungen können Unternehmen Transaktionsrisiken verstehen, ihre Bemühungen fokussieren und proaktiv neue AML-Kontrollen implementieren, um böswilligen Akteuren immer einen Schritt voraus zu sein.

Eine risikobasierte Überwachungsstrategie ist entscheidend für die regelmäßige Überprüfung und Aktualisierung der Kriterien, um Relevanz und Wirksamkeit sicherzustellen. Hier erfahren Sie mehr darüber: Was ist ein risikobasierter Ansatz (RBA)?

Fazit

Während sich die Regulierungslandschaft weiterentwickelt, bleibt EDD für die AML/CTF-Prozesse einer Organisation von entscheidender Bedeutung. Um aufkommende Geldwäscherisiken zu mindern, sollten Unternehmen in Technologie und Automatisierung investieren, eine risikobasierte Überwachungsstrategie einführen und dem Datenschutz und -schutz Priorität einräumen.

Die Zukunft von EDD liegt in einem verbesserten Informationsaustausch zwischen wichtigen Interessengruppen wie Regulierungsbehörden, Finanzinstituten, privaten Bankinstituten und Strafverfolgungsbehörden. Dieser kollaborative Ansatz wird zu standardisierten EDD-Best Practices und einem sichereren globalen Finanzsystem führen.

Suchen Sie nach einer globalen Compliance-Plattform für AML- und KYC-Prüfungen? In Kontakt kommen heute bei uns!