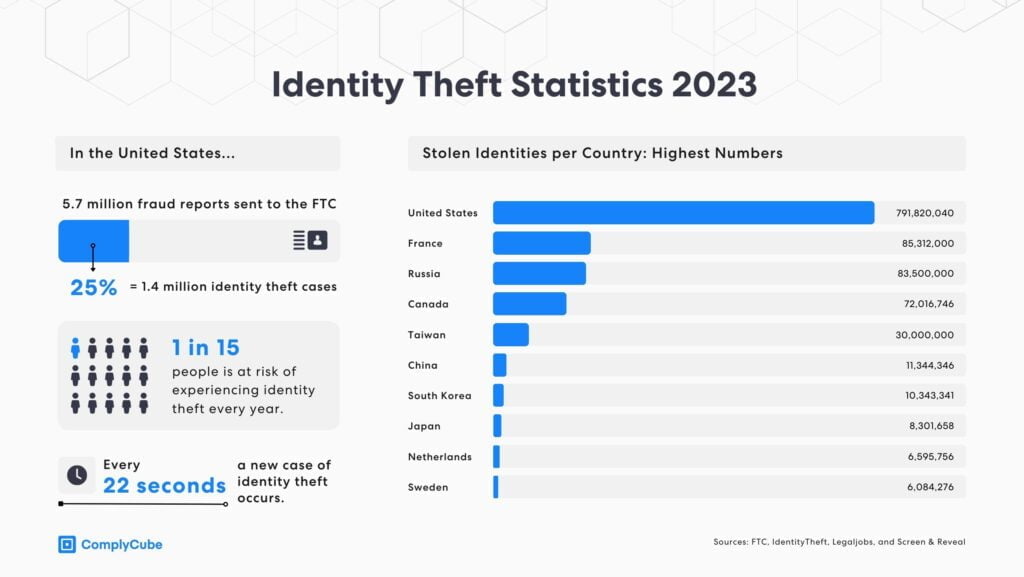

Identitätsbetrug beinhaltet den Diebstahl oder die Schaffung einer Identität zum Zwecke betrügerischer Erlangung. Das Bureau of Justice Statistics in den USA gibt an, dass im Jahr 2021 23,9 Millionen US-Bürger im Alter von 16 Jahren oder älter Opfer von Identitätsdiebstahl irgendeiner Art wurden. In Großbritannien ergab die Verbraucherumfrage zu Betrug, Identität und digitalem Banking für 2023 von FICO, dass 1,9 Millionen britische Verbraucher Opfer von Missbrauch von Bankkonten wurden. Ohne die Implementierung robuster Identitätsüberprüfungsprozesse, einschließlich biometrischer Überprüfung mit Echtheitserkennung, sind Benutzer digitaler Plattformen dem Risiko eines Identitätsbetrugs ausgesetzt. Da digitale Strategien immer komplexer werden, kann Identitätsbetrug für jedes Unternehmen, jeden Verbraucher und sogar jede Regierungsorganisation verheerende Verluste bedeuten.

Was ist Identitätsbetrug?

Betrüger können Identitätsbetrug begehen, indem sie eine Identität stehlen oder erstellen, um sich einen persönlichen Vorteil zu verschaffen. Identitätsdiebstahl ist die unbefugte Nutzung vertraulicher Informationen einer Person, wie Sozialversicherungsnummern, Namen, Adressen oder anderer persönlicher Informationen, wie Bankdaten. Betrüger erlangen diese personenbezogenen Daten und verwenden sie für illegale Aktivitäten, finanzielle Gewinne oder um sie im Darknet zu verkaufen, damit andere dasselbe tun können.

Opfer von Identitätsdiebstahl werden häufig Opfer von Finanzdiebstahl, Kontoübernahmen und Identitätsdiebstahl. Identitätsdiebe nutzen diese Informationen dann, um Konten oder Kreditkarten zu eröffnen oder Kredite bei Finanzinstituten oder digitalen Diensten zu beantragen, ohne die Absicht, diese zurückzuzahlen. Manche nutzen die Informationen sogar, um sich um eine Anstellung zu bewerben oder um einen Nachweis für ein Mietrecht zu erhalten. Weitere Informationen zum Thema Mietrecht-Betrug finden Sie unter „Von der britischen DIATF zertifizierte Right-to-Rent-Checks.“

Wie kommt es zu Identitätsdiebstahl?

Es gibt zahlreiche Strategien, um sich betrügerische Identitäten zu verschaffen. Mithilfe gestohlener Informationen können Betrüger dann neue Konten eröffnen, indem sie mit diesen Daten direkt Kredite beantragen. Die Zeiten, in denen man für Diebstahl den echten Führerschein oder andere von der Regierung ausgestellte Dokumente physisch stehlen musste, sind jedoch vorbei. Stattdessen benötigen sie nur ein einziges Datenelement, beispielsweise eine Sozialversicherungsnummer, um die herum sie eine vollständige Identität mit fiktiven Attributen aufbauen können. Dieser Prozess, bei dem eine synthetische Identität aufgebaut wird, ist eine der am schnellsten wachsenden und am schwersten zu erkennenden Bedrohungen für Unternehmen in den meisten Branchen.

Geschätzte 3 Millionen Identitäten mit hohem Risiko könnte derzeit allein in Großbritannien im Umlauf sein.

Geschätzte 3 Millionen Identitäten mit hohem Risiko könnten derzeit allein in Großbritannien im Umlauf sein. Mit einer Mischung aus genauen und ungenauen Angaben simulieren diese Identitäten eine authentische und glaubwürdige Kredithistorie, was ihre Erkennung erschwert.

Ein globales Problem mit wachsenden Risiken

Zahlreiche Regulierungsbehörden und staatliche Bemühungen zielen darauf ab, die mit Identitätsdiebstahl verbundenen Risiken zu verringern. CIFAS, eine gemeinnützige Organisation, beleuchtet diese Risiken weiterhin durch Bildungsressourcen. Mitglieder von CIFAS Betrug und Risiken melden, um zusammenzuarbeiten und betrügerische Aktivitäten zu reduzieren. Die National Crime Agency (NCA) meldet Betrugskonten für 40% der Kriminalität in England und Wales, von denen vier Fünftel cyber-basiert sind, was auf das Problem der digitalen Ermöglichung hinweist. Die NCA arbeitet daran, Betrüger im öffentlichen, privaten und Drittsektor zu verfolgen.

In den USA zielen verschiedene Organisationen darauf ab, solche Bemühungen aufzuklären und zu bekämpfen, darunter die Federal Trade Commission, das Unternehmen und Verbrauchern einen schrittweisen Wiederherstellungsplan bietet. Steuerbehörde (IRS) und die Sozialversicherungsbehörde (SSA) verfolgen weiterhin zunehmend robuste Strategien zur Risikominimierung innerhalb ihrer Organisationen.

Diese Organisationen zielen darauf ab, Identitätsdiebstahl einzudämmen und zu kontrollieren und zu verhindern, dass er in einem so rasanten Tempo auftritt. Dennoch muss jedes einzelne Unternehmen und jeder einzelne Verbraucher seinen Teil dazu beitragen, dieses Risiko zu mindern, da sie bei solchen Vorfällen am meisten zu verlieren haben. Daher ist es von entscheidender Bedeutung, dass Unternehmen über die erforderlichen KYC-Prozesse verfügen, um zu überprüfen, ob Kunden und Benutzer die sind, für die sie sich ausgeben. Die einzige Möglichkeit, dies sicher zu tun, besteht darin, modernste Technologien wie biometrische Überprüfung und Echtheitserkennung einzusetzen.

Identitätsbetrug im Bankwesen

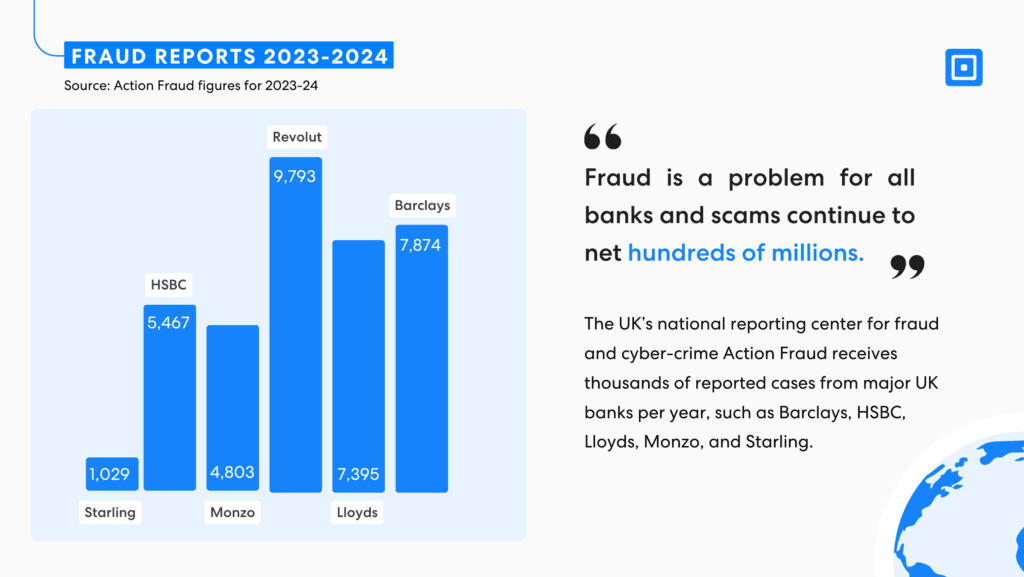

Ein Sektor, der am stärksten von Identitätsdiebstahl betroffen ist, ist der Finanzsektor, insbesondere der Bankensektor. In Großbritannien ist Identitätsdiebstahl wuchs um 14% im Jahr 2023, wobei Kriminelle Verbraucher direkt ins Visier nehmen. Ein weiterer Hochrisikobereich konzentriert sich stark auf die Eröffnung von Bankkonten und Bankdienstleistungen. Mit fast 2 Millionen Briten Sie werden im Jahr 2023 Opfer von Betrug durch die Eröffnung neuer Konten in ihrem Namen. Dies ist ein wachsendes und besorgniserregendes Problem.

73% der Verbraucher Personen, die ein neues Konto eröffnen möchten, haben bei der von ihnen ausgewählten Organisation Strategien zum Schutz vor Betrug als eine ihrer obersten Prioritäten eingestuft.

Solche Aktivitäten verursachen einen erheblichen Reputationsschaden innerhalb von Branchen. Daten von FICO-Forschung zeigt, dass 731 Prozent der Verbraucher, die ein neues Konto eröffnen möchten, Betrugsschutzstrategien als eine ihrer obersten Prioritäten bei der von ihnen ausgewählten Organisation eingestuft haben. Allerdings wird jeder fünfte Verbraucher die Eröffnung eines Bankkontos aufgeben, wenn die Identitätsprüfung zeitaufwändig oder zu schwierig ist. Dies zeigt, wie unglaublich wichtig es ist, ein Gleichgewicht zu finden.

Wie schützen Regulierungsbehörden Unternehmen und Verbraucher?

Der Financial Services and Markets Act (FSMA) wurde im Jahr 2000 in Großbritannien eingeführt, lange bevor solche Risiken des digitalen Identitätsdiebstahls bestanden. Im Laufe der Zeit zielen verstärkte Strategien darauf ab, diese Prämisse zu stärken. Insbesondere der britische Finanzregulierungsrahmen der Financial Conduct Authority (FCA) und der Prudential Regulation Authority (PRA) zielt darauf ab, Risiken zu mindern. Die Bemühungen um Know Your Customer (KYC) und Anti-Money Laundering (AML) stehen dabei im Mittelpunkt. Als Aufsichtsbehörden für Verbraucher stehen FCA und PRA vor einem harten Kampf, da Betrüger Verteidigungsstrategien schnell überwinden.

Warum erlassen Regulierungsbehörden Vorschriften zur Bekämpfung von Identitätsbetrug?

Die Reduzierung von Identitätsbetrug ist für die globale Wirtschaft, Unternehmen und Einzelpersonen gleichermaßen von echtem Wert. Regulierung bietet Schutz und einen stabilen Rahmen für sicheres Wachstum von Unternehmen. Die Regulierungsbehörden wollen dies erreichen, indem sie zunehmend robuste Strategien anwenden und übernehmen:

- Finanzielle Verluste: Identitätsdiebstahl führt sowohl für Verbraucher als auch für Unternehmen zu erheblichen finanziellen Verlusten.

- Kundenschutz: Die Vorschriften zielen darauf ab, die persönlichen Daten der Verbraucher zu schützen. Es gibt Strategien, um die Verbraucher vor unbefugtem Zugriff und Missbrauch zu schützen. Ohne solche Strategien wird das Risiko eines finanziellen Ruins und die Unfähigkeit, Verluste nachzuweisen, immer größer.

- Öffentliches Vertrauen: Eine weitere Folge des Risikos des Identitätsdiebstahls ist ein irreparabler Schaden für den Ruf einer Institution. Der regulatorische Rahmen verdeutlicht den Fokus der Organisation auf die Minimierung von Risiken und den Aufbau des öffentlichen Vertrauens bei Kunden und Stakeholdern.

- Begrenzen Sie kriminelle Aktivitäten: Betrüger nutzen diese Informationen, um Verbrechen zu begehen. Dabei nutzen sie oft die verletzlichsten Opfer aus und bringen sie zu jahrelangen finanziellen Verlusten und Schwierigkeiten. In einem viel größeren Maßstab zielen die Regulierungsbehörden darauf ab, Regeln anzuwenden, die Geldwäsche und terroristische Aktivitäten minimieren, die durch solche Lücken direkt finanziert werden könnten.

- Ermöglichen Sie fairen Wettbewerb: Standards stellen sicher, dass alle Organisationen die gleichen Anforderungen und gleiche Wettbewerbsbedingungen haben. Dies kann bei Compliance-bezogenen Angelegenheiten hilfreich sein, die zu einem unfairen Vorteil führen, beispielsweise durch laxe Sicherheitsmaßnahmen.

Biometrische Systeme zur effektiven Betrugsprävention

Die Bemühungen der FCA zur Verhinderung von Identitätsdiebstahl sind bemerkenswert. Ihr Handbuch enthält Beispiele für bewährte Verfahren oder Schritte, die Unternehmen unternehmen können, um die mit dem Identitätsrisiko verbundenen Risiken zu mindern. Dazu gehört beispielsweise die Verwendung elektronischer Überprüfungsprüfungen oder PEP-Datenbanken zur Überprüfung von Identitäten. Dies kann auch die Entwicklung von Strategien bedeuten, die den Anforderungen von Verbrauchern gerecht werden, die möglicherweise keine gängigen Formulare zur Hand haben. Unternehmen müssen konsequent daran arbeiten, Kunden und Stakeholder durch robuste – und ständig zunehmende – Strategien zu schützen, die sicherstellen, dass die Identifizierung gründlich und authentisch erfolgt.

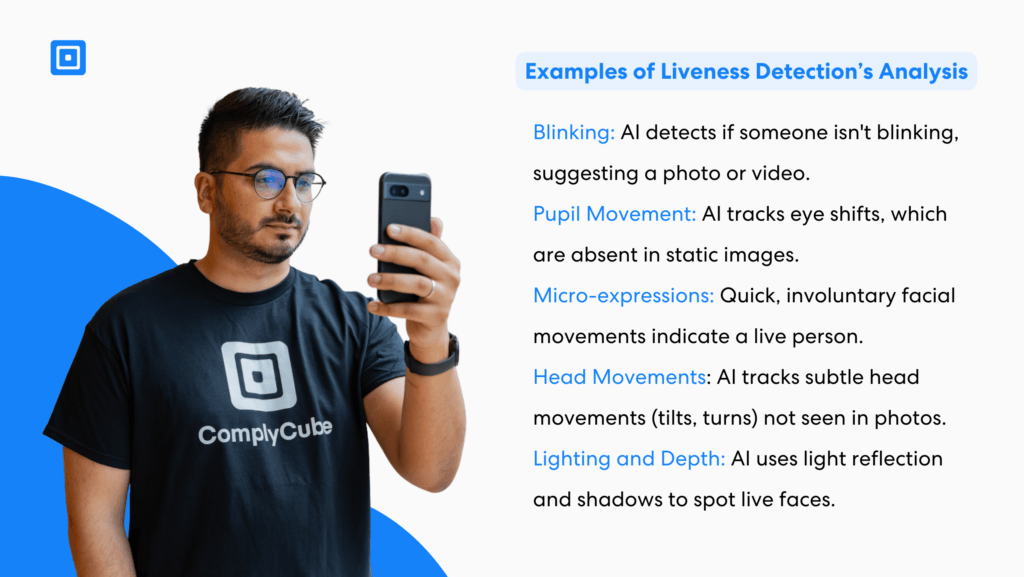

Eine zusätzliche Schutzebene mit biometrischen Informationen könnte sogar noch wichtiger sein. Die biometrischen Daten eines Benutzers lassen sich für Betrüger nur sehr schwer fälschen. Andere Strategien, die eine verbesserte Online-Identitätsüberprüfung ermöglichen könnten, umfassen die Überprüfung biometrischer Daten, beispielsweise die biometrische Identifizierung durch ein robustes Authentifizierungsverfahren.

KYC mit fachkundiger Identitätsprüfung

Die passive biometrische Verifizierung hat nach wie vor ihren Wert. Sie ist bequem, skalierbar und reibungslos und verbessert das Kundenerlebnis. Dies sind wichtige Strategien zur Kundenbindung für fast alle Fintech-Unternehmen. Für Unternehmen im Bereich digitaler Dienste bietet die Technologie zur passiven Lebenderkennung zahlreiche Vorteile:

1. Nahtlose Benutzererfahrung

Automatisierte Prüfungen sind viel schneller als veraltete manuelle Prozesse und zudem viel genauer. Unternehmen können zwischen passiven und aktiven Identitätsprüfungen wählen, die mehr oder weniger Eingriffe des Endbenutzers erfordern. Passive Identitätsprüfungen werden im Hintergrund durchgeführt und erfordern keine Aktion des Benutzers, was Organisationen zugutekommt, die sich Sorgen über Störungen des Kundenerlebnisses durch die Integration komplexer Prüfungen machen. Aktive Prüfungen bieten jedoch das höchstmögliche Maß an Sicherheit, indem sie hochentwickelte Echtheitserkennung und biometrische Technologie nutzen und so jederzeit Genauigkeit gewährleisten.

2. Reduzierte Drop-Off-Raten

Durch die Reduzierung der Reibung wird das Risiko minimiert, dass Kunden den Onboarding- und Verifizierungsprozess unterbrechen und nicht erneut aufrufen. Dies führt zu weniger abgebrochenen Anmeldungen oder Online-Transaktionen für Einzelpersonen und damit zu mehr zufriedenen Kunden. Die Online-Identitätsüberprüfung ist eine wichtige Komponente für Organisationen, die Dienste auf mobilen Geräten anbieten, und es wird ein zuverlässiger, aber schneller Verifizierungsprozess benötigt.

3. Skalierbarkeit für hohe Transaktionsvolumina

Passive Systeme können größere Benutzergruppen gleichzeitig steuern, ohne dass die Benutzer mühsamere Aufgaben erledigen müssen. Da eine Fintech-Plattform den Betrieb skaliert, sind sie kosteneffizienter. Sie können neue Kunden schnell einbinden, die Einhaltung von Vorschriften sicherstellen und Präsentationsangriffe und andere betrügerische Aktivitäten bei mehreren Personen gleichzeitig minimieren. Die Einbeziehung dieser Kontrollen ermöglicht es Unternehmen daher, schnell und nahtlos zu skalieren, was ein sicheres Wachstum ermöglicht und die globale Wirtschaft ankurbelt.

Mithilfe von Verhaltensbiometrie (wie der Analyse von Tipp- oder Gerätenavigationsmustern) können Online-Banking-Sitzungen passiv auf Betrug überwacht und gleichzeitig das Benutzererlebnis durch nahtlose Übergänge zwischen Aufgaben verbessert werden. Aufwändigere Methoden wie Spracherkennung und Gesichtserkennung ermöglichen es Unternehmen, das Bild von Kunden anhand früherer Daten zu erfassen. Dies kann innerhalb von Sekunden geschehen und einen schnellen Zugriff auf Apps und Tools ermöglichen.

Nutzung der biometrischen Überprüfung: Ein entscheidender Fortschritt als Methode zur Identitätsüberprüfung

Biometrie, bei der die aktive Identitätsprüfung für die zuverlässigsten und sensibelsten Transaktionen oder die passive Identitätsprüfung für groß angelegte Transaktionen eingesetzt wird, kann für Unternehmen in der gesamten Fintech-Branche ein weitaus höheres und effektiveres Sicherheitsniveau schaffen.

ComplyCube bietet biometrische Prüflösungen, die den Weg von der Gesichtserkennung zur Verhaltensbiometrie ebnen. Entwickelt, um sowohl aktive als auch passive Strategien bereitzustellen, einschließlich modernste LebendigkeitserkennungComplyCube ermöglicht es Fintech-Unternehmen, die Anforderungen an das Kundenerlebnis mit Compliance-Anforderungen und Betrugsreduzierung zu erfüllen.

Weitere Informationen zu den Diensten von ComplyCube erhalten Sie bei Expertenteam für Compliance.