Finanzinstitute und andere regulierte Unternehmen nutzen Customer Due Diligence (CDD), eine wichtige Know Your Customer (KYC)-Lösung, um Risiken in Geschäftsbeziehungen zu mindern, Finanzkriminalität zu verhindern und die Einhaltung regulatorischer Anforderungen sicherzustellen. Der Kern von CDD liegt in der Ermittlung der Kundenidentitäten und der Bewertung der Risiken, die mit dem Aufbau einer Geschäftsbeziehung mit ihnen verbunden sind.

Dieser Leitfaden befasst sich mit den Feinheiten von CDD-Prüfungen und häufigen Herausforderungen bei der Kunden-Due-Diligence. Darüber hinaus werden praktische CDD-Maßnahmen, aktuelle Trends und technologische Fortschritte hervorgehoben und der Übergang zu digitalen Kunden-Due-Diligence-Lösungen hervorgehoben.

Was ist Kunden-Due-Diligence?

Unter Kunden-Due-Diligence versteht man den Prozess, den Unternehmen, insbesondere Finanzinstitute und andere, durchführen regulierte UnternehmenSammeln und analysieren Sie Kundeninformationen, um die Einhaltung verschiedener gesetzlicher und behördlicher Anforderungen sicherzustellen. Zur Kunden-Due-Diligence gehört die Durchführung manueller oder automatisierter Prüfungen, um die Identität des Kunden zu überprüfen und die Art seiner Finanzhistorie im Einklang mit den potenziellen Risiken, die ein Kunde mit sich bringt, zu verstehen.

Der US-Bundesstaat Prüfungsrat für Finanzinstitute (FFIEC) empfiehlt, dass ein robustes Programm zur Bekämpfung der Geldwäsche (AML) umfassende CDD-Maßnahmen einführt, insbesondere für Kunden mit hohem Risiko.

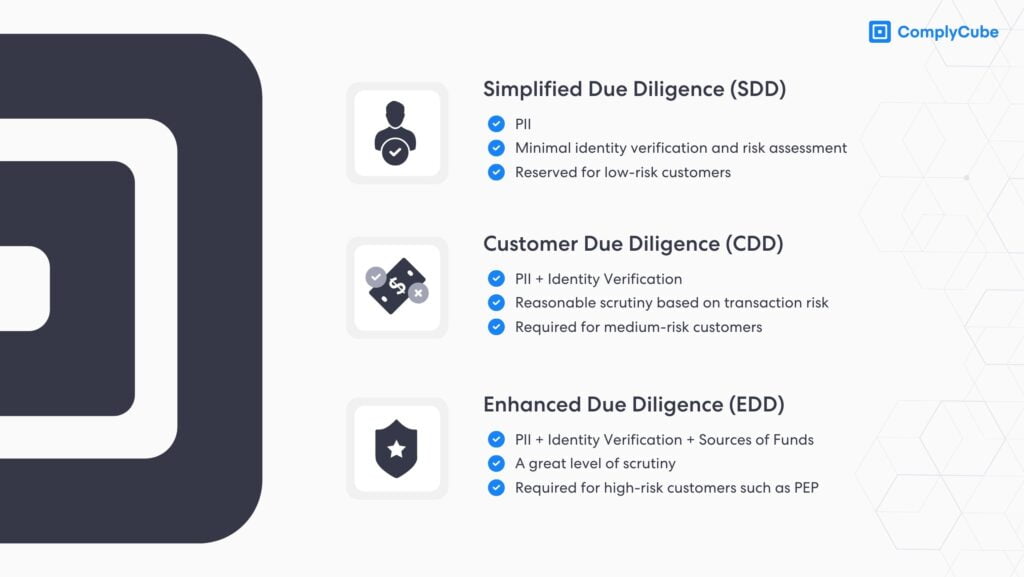

Die drei Stufen der Kunden-Due-Diligence

Unternehmen wenden üblicherweise drei differenzierte Ebenen der Kunden-Due-Diligence an, die jeweils auf das Risikoprofil des Kunden abgestimmt sind. Diese Strategie steht im Einklang mit dem risikobasierten Ansatz (RBA), wie er von empfohlen wird Task Force Finanzielle Maßnahmen (FATF). Mehr zum Thema erfahren Sie hier: Was ist ein risikobasierter Ansatz (RBA)?

Durch die Einführung dieser unterschiedlichen Due-Diligence-Prüfungen kann ein Finanzinstitut eine wirksame Risikomanagementstrategie sicherstellen, die es ihm ermöglicht, schnell auf verschiedene Risikoszenarien seiner Kunden zu reagieren.

Vereinfachte Due Diligence (SDD)

Vereinfachte Sorgfaltspflichten gelten, wenn ein geringes Risiko einer Beteiligung an der Finanzierung von Terrorismus oder Geldwäsche besteht. SDD beinhaltet leichter KYC Verfahren mit geringen Anforderungen an die Identitätssicherung. Dennoch können Unternehmen bei Kunden mit geringem Risiko eine verstärkte Due-Diligence-Prüfung durchführen, um die Kundenbeziehungen besser einzuschätzen und das Vertrauen zu stärken.

Grundlegende Sorgfaltspflicht (BDD)

BDD wird auch als Standard Due Diligence oder Basic Customer Due Diligence bezeichnet. Es ist die häufigste CDD-Ebene und umfasst die Kundenidentifizierung und Datenüberprüfung. Kundendaten können mithilfe eines amtlichen Ausweises, zuverlässiger Datenbanken Dritter und privater Datenquellen überprüft werden. Für Unternehmen umfasst BDD auch die Bestätigung der Aktivitäten des Kunden, der Finanzierungsquelle, des Geschäftsmodells und des letztendlichen wirtschaftlichen Eigentums.

Erweiterte Due Diligence (EDD)

Kunden mit hohem Risiko, wie z. B. politisch exponierte Personen (PEPs) oder Kunden aus Hochrisikoländern, müssen sich einer verstärkten Due-Diligence-Prüfung unterziehen. Beim EDD geht es darum, zusätzliche Identitätsinformationen zu sammeln und die Vermögens- oder Geldquellen zu ermitteln. Darüber hinaus ist es wichtig, die beabsichtigte Geschäftsbeziehung und den Zweck potenzieller Kundentransaktionen zu verstehen.

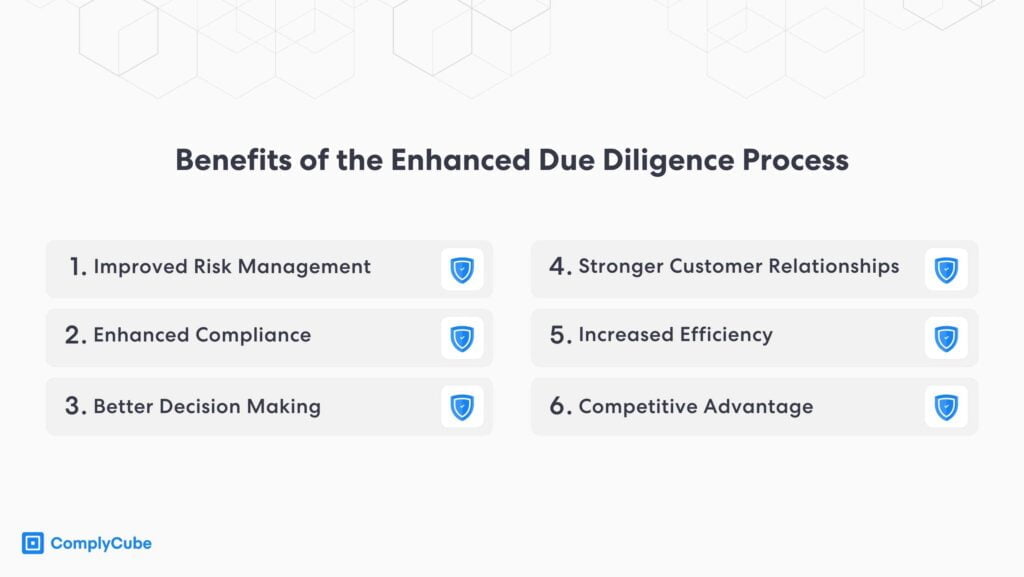

Mehrere Gerichtsbarkeiten haben Gesetze erlassen, die Finanzinstituten die Einführung von EDD-Maßnahmen vorschreiben. Beispiele hierfür sind die 6. Richtlinie zur Bekämpfung der Geldwäsche der Europäischen Union (6AMLD) und das Bankgeheimnisgesetz (BSA) in den Vereinigten Staaten. Mehr zum Thema erfahren Sie hier: Navigieren in der Welt der Enhanced Due Diligence.

Fallstudie: ESG-Compliance

In der Vergangenheit galten Umwelt-, Sozial- und Governance-Faktoren (ESG) nicht als Compliance-Themen. Jedoch, neue Mandate von Gremien wie der Securities and Exchange Commission (SEC) verdeutlichen die sich ändernde Natur der Vorschriften, die die Notwendigkeit fortlaufender Überwachungsverfahren mit sich bringt.

Im Jahr 2022 beispielsweise wird die SEC mit einer Geldstrafe belegt Goldman Sachs Asset Management zahlte $4 Millionen für die Nichteinhaltung seiner ESG-Richtlinien. Daher ist es bei der Erwägung von Partnerschaften wichtig, eine gründliche Risikobewertung durchzuführen, um Reputationsrisiken zu vermeiden und verantwortungsvolle Geschäftsbeziehungen zu fördern.

Wann ist eine Due-Diligence-Prüfung des Kunden erforderlich?

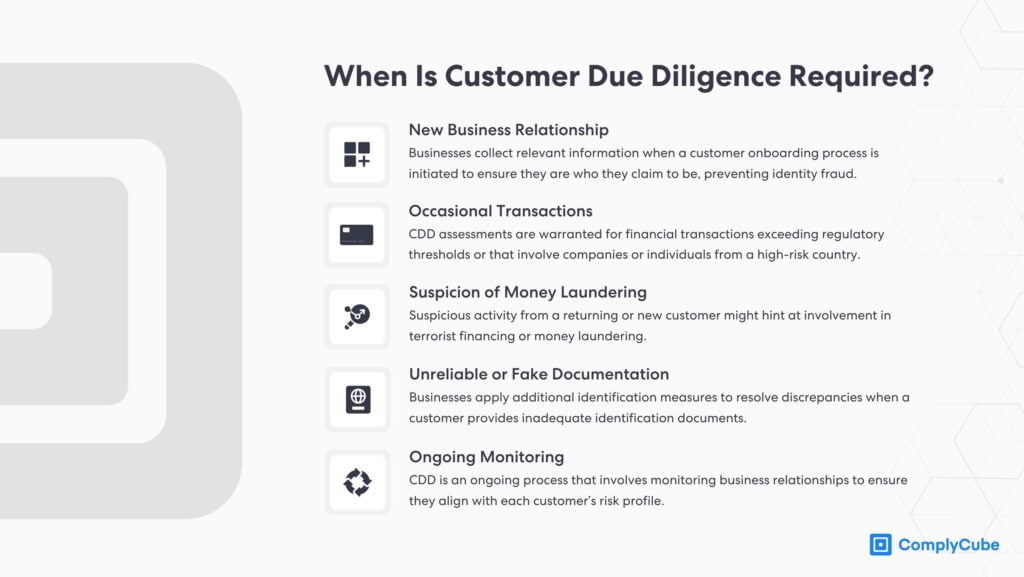

Der Bedarf an CDD entsteht in verschiedenen Phasen, sei es zu Beginn einer Geschäftsbeziehung, bei Transaktionen von erheblichem Wert oder in Szenarien, die aufgrund aufkommender Bedenken eine genauere Prüfung erfordern. In den folgenden Fällen ist ein CDD-Prozess erforderlich:

- Neue Geschäftsbeziehung: Unternehmen sammeln relevante Informationen, wenn ein Kunden-Onboarding-Prozess eingeleitet wird, um sicherzustellen, dass sie die Person sind, für die sie sich ausgeben, und so Identitätsbetrug vorzubeugen.

- Gelegentliche Transaktionen: CDD-Bewertungen sind für Finanztransaktionen erforderlich, die die regulatorischen Schwellenwerte überschreiten oder an denen Unternehmen oder Einzelpersonen aus einem Hochrisikoland beteiligt sind.

- Verdacht auf Geldwäsche: Verdächtige Aktivitäten eines wiederkehrenden oder neuen Kunden könnten auf eine Beteiligung an Terrorismusfinanzierung oder Geldwäsche hinweisen.

- Unzuverlässige oder gefälschte Dokumentation: Unternehmen wenden zusätzliche Identifizierungsmaßnahmen an, um Unstimmigkeiten zu beheben, wenn ein Kunde unzureichende Ausweisdokumente vorlegt.

- Laufende Überwachung: CDD ist ein fortlaufender Prozess, der die Überwachung von Geschäftsbeziehungen umfasst, um sicherzustellen, dass sie mit den Risikoprofilen der Kunden übereinstimmen.

Die Anforderungen der Kunden-Due-Diligence-Regel

Die FATF empfiehlt im Rahmen der Empfehlung 10 mehrere Anforderungen für einen zuverlässigen Kunden-Due-Diligence-Prozess:

- Überprüfung der Identität eines neuen Kunden oder Aufbau einer Geschäftsbeziehung.

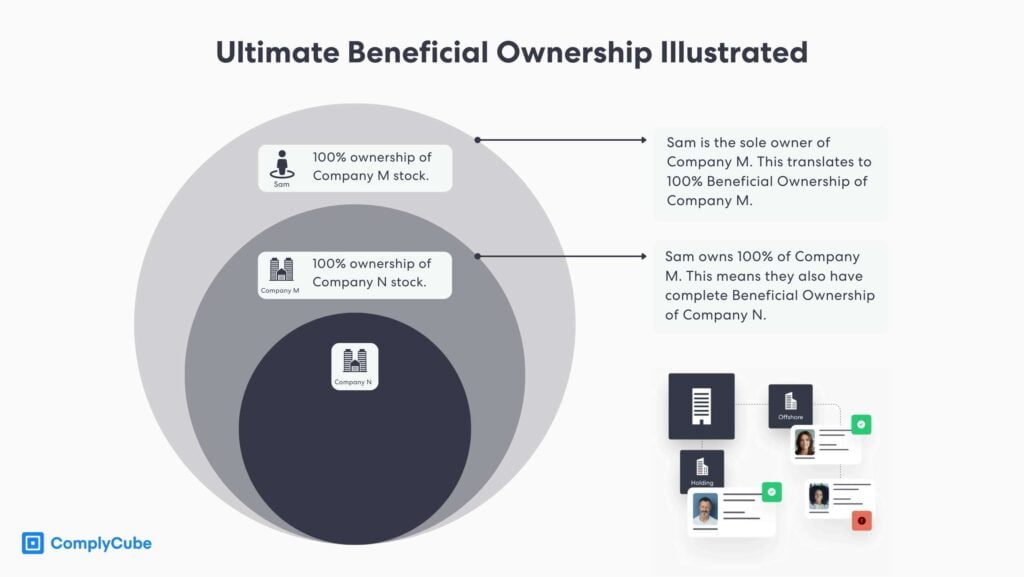

- Identifizieren Sie die letztendlichen wirtschaftlichen Eigentümer und überprüfen Sie ihre Identität.

- Auswertung verdächtiger Transaktionen zur Minimierung von Geldwäscherisiken.

- Laufende Überwachungs- und Meldeaktivitäten, die auf Finanzkriminalität hinweisen, um die Strafverfolgung zu unterstützen.

- Pflege und Aktualisierung von Informationen und Kundenprofilen.

Checkliste zur Kunden-Due-Diligence

In den FATF-Richtlinien wird empfohlen, dass Finanzinstitute und andere regulierte Unternehmen ihren CDD-Prozess an das Risikoprofil ihres Geschäftsmodells und ihres Kundenstamms anpassen. Mit Hilfe eines Identity Verification (IDV)-Anbieters können Unternehmen Compliance-Verpflichtungen, betriebliche Ressourcen und Budgetanforderungen in Einklang bringen. Hier ist eine zuverlässige Checkliste für die Sorgfaltspflicht gegenüber Kunden:

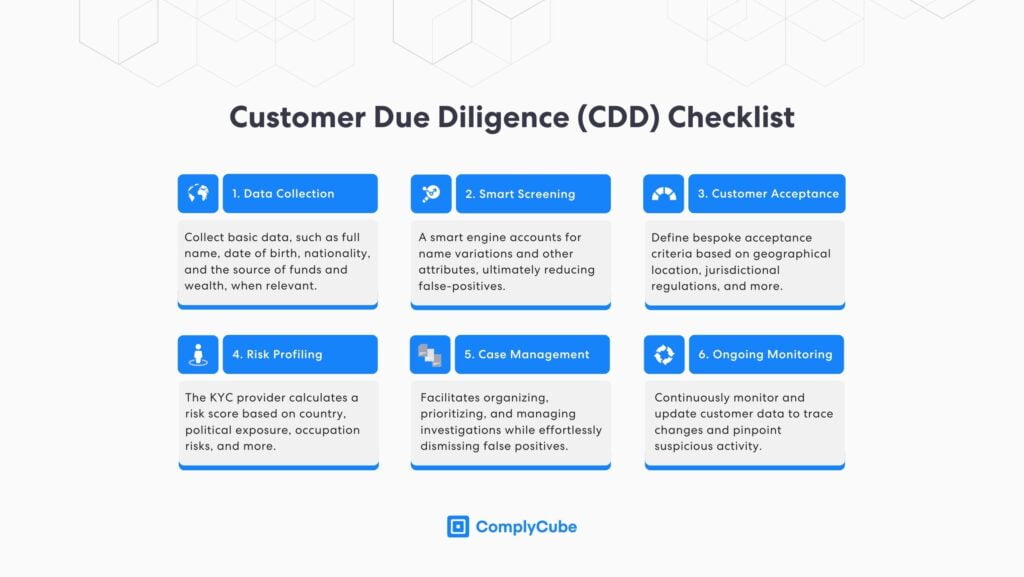

1. Sammeln von Kundeninformationen

Kundenauthentifizierung, typischerweise Teil des Kundenidentifizierungsprogramms (CIP) eines Finanzinstituts, umfasst die Erfassung von Kundendaten, wie z. B. vollständiger Name, Geburtsdatum, Kontaktdaten, Nationalität und gegebenenfalls Geld- oder Vermögensquellen. Diese Informationen werden benötigt, um die Identität eines Kunden zu überprüfen und sicherzustellen, dass er nicht wegen illegalen Finanzverhaltens wie Terrorismusfinanzierung oder anderen Finanzverbrechen verdächtigt oder bestraft wird.

Das Unternehmen sollte über einen Prozess zur Aktualisierung und Pflege von Kundeninformationen verfügen und eine kontinuierliche Überwachung durchführen, um Finanzkriminalität zu verhindern. Es wird empfohlen, eine Lösung zur Identitätsprüfung zu verwenden, die die Datenerfassung vereinfacht und eine einheitliche, klare Sicht auf die Identität jedes Kunden bietet.

2. Intelligentes Screening für hohe Genauigkeit

Viele IDV-Plattformen fördern unscharfer Namensabgleich als kritisches Merkmal für CDD-Prozesse. Diese Methode behebt jedoch hauptsächlich Rechtschreibfehler und kleinere Abweichungen, während andere wichtige Aspekte unberücksichtigt bleiben.

Probleme wie phonetische Ähnlichkeiten, Transliterationen, sprachliche Variationen, nicht-lateinische Schriften, Vatersnamen, Ehrentitel, Titel oder Namen in der falschen Reihenfolge werden damit nicht wirksam gelöst. ComplyCube bietet eine umfassende KYC-Lösung, die diese Aspekte für eine zuverlässigere und gründlichere Überprüfung abdeckt.

3. Definieren von Kundenakzeptanzrichtlinien

CDD-Maßnahmen können je nach Risikoprofil des Kunden, geografischem Standort, rechtlichen Vorschriften usw. variieren. Daher sollten Unternehmen einen maßgeschneiderten, risikobasierten Ansatz mit klaren Kundenakzeptanzkriterien für ihre Dienstleistungen und Produkte definieren. Dieser Schritt trägt auch zur Risikoprofilierung, Definition von Schwellenwerten und Alarmüberwachung bei.

4. Risikoprofilierung basierend auf Kundendaten

Unternehmen sollten das Risikoniveau eines Kunden anhand der gesammelten Informationen und der anfänglichen Identifizierungsprozesse bestimmen. Mithilfe einer AML/KYC-Lösung, die die Risikobewertung abdeckt, können Unternehmen benutzerdefinierte Schwellenwerte für Kunden mit geringem und höherem Risiko definieren.

Der KYC-Anbieter berechnet a Risiko-Score für Neukunden basierend auf einer Reihe von Risikoattributen wie Land, politischer Exposition und Berufsrisiken und anderen Vektoren. Diese Faktoren helfen bei der Bestimmung des Grads der Sorgfaltspflicht, die angewendet werden sollte: vereinfacht, einfach oder erweitert.

5. Fallmanagement für die Alarmüberwachung

Einbinden Fallmanagement Mit Überwachung und Warnungen können Analysten verdächtige Aktivitäten untersuchen und Finanzkriminalität schnell untersuchen. Eine robuste Case-Management-Lösung sollte ein nahtlos integriertes Erlebnis bieten, das mit kontextualisierten Daten wie detaillierten Match-Aufschlüsselungen angereichert ist.

Dies erleichtert Ermittlern die Organisation, Priorisierung und Verwaltung von Untersuchungen und ermöglicht gleichzeitig die mühelose Beseitigung von Falschmeldungen. Darüber hinaus gewährleistet es die Erstellung eines permanenten Prüfpfads für die behördliche Kontrolle.

6. Laufende Überwachung zur Risikominderung

Unabhängig vom Risikoniveau eines Kunden müssen Unternehmen Kundendaten kontinuierlich überwachen und aktualisieren, um Änderungen zu erkennen und verdächtige Aktivitäten zu identifizieren. Führen eines Audit-Trails für laufende Überwachung und die Dokumentation der Ergebnisse nach einer Warnung ist unerlässlich.

Ein wirksames Überwachungssystem sollte anpassungsfähig sein und durch robuste Technologie unterstützt werden, die sich nahtlos in bestehende Plattformen integrieren lässt und Echtzeitwarnungen sowie eine benutzerfreundliche Oberfläche bietet, damit Analysten schnell auf potenzielle Risiken und Probleme reagieren und diese mindern können.

Herausforderungen bei der Implementierung von CDD

Die Implementierung eines CDD-Prozesses ist ein kritisches, aber komplexes Unterfangen für Unternehmen, die bestrebt sind, regulatorische Anforderungen einzuhalten und gleichzeitig ein reibungsloses Kundenerlebnis zu gewährleisten. Diese Compliance-Anforderung stellt verschiedene Finanzdienstleistungsunternehmen und andere regulierte Institutionen vor mehrere Herausforderungen, von denen die folgenden zwei besonders hervorzuheben sind:

Anpassung an globale regulatorische Rahmenbedingungen

International agierende Unternehmen stehen vor der Herausforderung, sich in einer Vielzahl regulatorischer Rahmenbedingungen zurechtzufinden. Die unterschiedlichen und manchmal widersprüchlichen Vorschriften in verschiedenen Gerichtsbarkeiten können eine erhebliche Hürde bei der Standardisierung von CDD-Prozessen darstellen und zu der komplexen Aufgabe führen, Wege zu finden, um die Einhaltung der Vorschriften aufrechtzuerhalten und gleichzeitig effizient zu arbeiten. Dies erfordert ein robustes Compliance-Framework, ein gut informiertes Team und einen robusten Partner zur Identitätsüberprüfung, um den Überprüfungsprozess zu vereinfachen.

Kundenerlebnis und Compliance in Einklang bringen

Das Streben nach einem nahtlosen Kundenerlebnis bei gleichzeitiger Einhaltung strenger Due-Diligence-Anforderungen kann eine Gratwanderung sein. Für Unternehmen ist es oft schwierig, die notwendigen Informationen zu sammeln, ohne die Kunden zu verärgern oder die Geschwindigkeit und Benutzerfreundlichkeit des Service zu beeinträchtigen. Dieses Gleichgewicht ist entscheidend, um das Vertrauen aufrechtzuerhalten und ein großartiges Benutzererlebnis zu bieten und gleichzeitig die Einhaltung gesetzlicher Vorschriften sicherzustellen.

Kunden-Due-Diligence für Finanzinstitute

CDD ist für Banken und andere Finanzinstitute von entscheidender Bedeutung, um Compliance sicherzustellen, finanzielle Risiken zu verwalten, Geldwäsche und Terrorismusfinanzierung zu verhindern und transparente Bankbeziehungen aufzubauen. Der KYC-Prozess gleicht die Aktivitäten von Finanzinstituten an rechtlichen Anforderungen aus, erkennt verdächtiges Verhalten und beugt potenziellen Rechts- und Reputationsproblemen vor.

Darüber hinaus pflegt CDD eine Vertrauensbasis zwischen Banken und ihren Kunden, die über die reine Compliance hinausgeht. Ein robuster Rahmen ist für die Bewältigung komplexer regulatorischer Umgebungen in der heutigen digitalisierten globalen Bankenlandschaft von entscheidender Bedeutung. Durch strenge CDD-Praktiken schaffen Banken eine konforme Betriebsstruktur, stärken ihren Ruf und stärken das Vertrauen und die Geschäftsbeziehungen zwischen Kunden und Aufsichtsbehörden. Dieses Vertrauen ist ein Grundstein für den langfristigen Erfolg in der Finanzbranche.

Fazit

Die Sorgfaltspflicht gegenüber Kunden ist für Unternehmen, die die Identität wiederkehrender und potenzieller Kunden bestätigen und behördliche Anforderungen einhalten möchten, von entscheidender Bedeutung. Finanzinstitute und andere regulierte Stellen können das Kundenrisiko effektiv steuern und mögliche Finanzkriminalität abwenden. Mithilfe eines leistungsstarken IDV/KYC-Partners können Unternehmen sicherstellen, dass sie über die sich entwickelnden Sorgfaltspflichtbestimmungen für Kunden auf dem Laufenden bleiben, Warnsignale erkennen und einen gesunden Compliance-Rahmen fördern.

Suchen Sie eine globale Compliance-Plattform für IDV- und KYC-Prüfungen? In Kontakt kommen heute bei uns!