La adopción de criptomonedas ha crecido rápidamente en los últimos años; sin embargo, los reguladores no tomaron medidas hasta 2018, momento en el que se hicieron evidentes los riesgos del sector. Las empresas deben comprender cuáles son estos riesgos y cómo una estafa con criptomonedas puede ponerlas en riesgo de incumplimiento normativo, ya que el lavado de dinero y otros delitos financieros parecen estar en aumento a nivel mundial.

El lavado de dinero con criptomonedas plantea importantes desafíos tanto para los reguladores como para las empresas. Los delincuentes utilizan monedas digitales como Bitcoin para blanquear fondos ilícitos, transfiriendo ganancias de actividades ilegales como el narcotráfico y el terrorismo al sistema financiero legítimo. Mediante métodos como el uso de mezcladores, protocolos DeFi y pequeñas transacciones, los delincuentes ocultan el origen de sus fondos, lo que dificulta el rastreo de direcciones ilícitas.

A pesar de los esfuerzos del Grupo de Acción Financiera Internacional (GAFI) y el Departamento de Justicia de los Estados Unidos, los delitos relacionados con criptomonedas siguen siendo una preocupación creciente. Los casos de lavado de dinero a menudo involucran a delincuentes que utilizan criptoactivos para transferir valor transfronterizo, lo que dificulta la detección de actividades ilícitas y la protección de los mercados financieros legítimos. Combatir el lavado de dinero y la financiación del terrorismo requiere una colaboración continua entre los sectores público y privado. Esta guía profundizará en cómo las criptomonedas facilitan el lavado de dinero y qué pueden hacer las empresas para detectar y prevenir el lavado de dinero con criptomonedas.

El problema del lavado de dinero con criptomonedas

Se estima que los delincuentes blanquearon un total de $2.8 mil millones A través de plataformas de intercambio de criptomonedas en 2019, esta actividad ilegal continúa hasta la fecha. Las plataformas de intercambio de criptomonedas se utilizan continuamente para canalizar fondos ilícitos, facilitar la evasión fiscal y abusar del sistema financiero, lo que convierte la lucha contra el blanqueo de capitales en una prioridad fundamental para los marcos jurídicos y los convenios internacionales.

Para cumplir con la normativa vigente en materia de lucha contra el lavado de dinero, las plataformas de criptomonedas deben adherirse a las agencias de aplicación de la ley financiera, como FinCEN y el Servicio de Impuestos Internos (IRS).IRS) En América. Para hacer esto, los intercambios de cifrado deben llevar a cabo una estrategia de cumplimiento AML, que incluya una verificación de identidad (IDV) exhaustiva, una diligencia debida del cliente (CDD) y un monitoreo continuo, incluido el monitoreo de transacciones.

Entendiendo el lavado de dinero con criptomonedas

El lavado de dinero con criptomonedas es un proceso complejo y en constante evolución que implica el uso de monedas digitales para ocultar el origen de fondos ilícitos. Esta práctica plantea una gran preocupación para las fuerzas del orden y las instituciones financieras, ya que puede facilitar una amplia gama de actividades delictivas, como la financiación del terrorismo y la financiación de la proliferación.

El proceso de lavado de dinero generalmente implica tres etapas clave: estructuración, estratificación e integración. La estructuración, también conocida como smurfing, implica dividir las transacciones grandes en otras más pequeñas para evitar la detección de las autoridades reguladoras. La estratificación es el proceso de mover fondos a través de múltiples cuentas o jurisdicciones para ocultar su origen, lo que dificulta a los investigadores rastrear el rastro del dinero. Finalmente, la integración implica incorporar los fondos ilícitos al sistema financiero legítimo, a menudo mediante inversiones o compras que parecen legales.

Criptomonedas como Bitcoin y Ethereum han facilitado a los delincuentes el lavado de dinero gracias a su alto grado de anonimato y la facilidad con la que se pueden transferir a través de las fronteras. Sin embargo, las fuerzas del orden y las instituciones financieras no se quedan de brazos cruzados. Combaten activamente el lavado de dinero en criptomonedas mediante la implementación de estrictas regulaciones contra el lavado de dinero (ALD) y el uso de tecnologías avanzadas, como el análisis de blockchain, para rastrear y detectar transacciones ilícitas. Estos esfuerzos son cruciales para prevenir el uso indebido de las monedas digitales y proteger la integridad del sistema financiero.

Casos de lavado de dinero con criptomonedas

Estos procesos forman la base de una rigurosa estrategia de Conozca a su Cliente (KYC), vital para la ejecución de procesos continuos de prevención del lavado de dinero. Las unidades de inteligencia financiera (UIF) desempeñan un papel crucial en estos procesos, colaborando con las fuerzas del orden para rastrear y prevenir los flujos de fondos ilícitos. Las soluciones KYC existen para asumir la responsabilidad del cumplimiento con los organismos reguladores y prevenir los delitos financieros. Parte del proceso KYC consiste en verificar la legitimidad de las cuentas financieras de los clientes para evitar el almacenamiento de fondos ilícitos.

Estos desarrollos ilícitos están creando una urgencia por requisitos AML y KYC más estrictos que cumplan con los estándares internacionales, como la Ley de Secreto Bancario y la Regla de Viaje de FinCEN. Para obtener más información sobre la regla de viaje y el lavado de dinero criptográfico, lea La regla de los viajes criptográficos: la necesidad de un software de cumplimiento ALD.

El 13 de julio, La policía británica anunció habían confiscado alrededor de $250 millones en criptomonedas involucradas en una operación de lavado de dinero en curso. Esto lo convirtió en una de las incautaciones criptográficas más grandes de la historia. Siguió a una confiscación de criptografía de $160 millones realizada solo tres semanas antes.

Malos actores y delitos relacionados con las criptomonedas

En comparación con las instituciones financieras tradicionales, las criptomonedas están descentralizadas y presentan pocas barreras de entrada. Su anonimato facilita su transferencia transfronteriza, lo que plantea importantes desafíos para la protección de los sistemas financieros contra actividades ilícitas.

Sin embargo, hay buenas noticias. Las regulaciones contra el lavado de dinero (ALD) se están volviendo más eficientes para abordar este problema. Se estima que menos del 11% de todas las transacciones de criptomonedas actuales están relacionadas con actividades ilegales, en comparación con el 351% de 2012. Gran parte de esta disminución se debe a que las empresas están cumpliendo con las regulaciones ALD y a que están aprendiendo a detectar las señales de alerta de lavado de dinero en criptomonedas.

Concentración de la actividad de lavado de dinero

La actividad de lavado de dinero suele concentrarse en ciertas regiones o países con un marco regulatorio débil o corrupto. Estas zonas ofrecen un refugio seguro para que los delincuentes laven sus fondos ilícitos y sirven como centros para la transferencia de estos fondos a otras partes del mundo.

Varios factores contribuyen a la concentración de actividades de lavado de dinero en estas regiones. La falta de regulaciones efectivas contra el lavado de dinero permite a los delincuentes operar con relativa impunidad. La corrupción en los gobiernos locales y las fuerzas del orden agrava aún más el problema, creando un entorno propicio para el desarrollo de actividades ilícitas. Además, la presencia de grupos del crimen organizado en estas regiones facilita el lavado de dinero a gran escala.

Las plataformas de intercambio de criptomonedas que no cumplen con las normas también desempeñan un papel importante en esta concentración. Estas plataformas pueden actuar como canales para fondos ilícitos, permitiendo a los delincuentes convertir el dinero obtenido ilegalmente en monedas digitales e integrarlo en el sistema financiero legítimo. Al explotar estas debilidades del sistema financiero global, los blanqueadores de dinero pueden continuar sus operaciones con un riesgo mínimo de detección.

Políticas criptográficas contra el lavado de dinero

El Grupo de Acción Financiera Internacional (GAFI) y la UE ahora incluyen a las empresas criptográficas en sus directrices, junto con otras instituciones financieras tradicionales. Esto significa que tanto los miembros europeos como los no europeos exigen que las empresas de cifrado cumplan con los estándares ALD. No hacerlo podría resultar en multas, sanciones o penas de cárcel.

Para saber si su negocio se ve afectado, verifique si su país ha transpuesto las regulaciones del GAFI a sus leyes nacionales.

Tácticas y técnicas sofisticadas

Los lavadores de dinero sofisticados emplean diversas tácticas y técnicas avanzadas para evadir la detección y ocultar el origen de sus fondos ilícitos. Un método común es el uso de empresas fantasma, fideicomisos y otras estructuras financieras complejas. Estas entidades pueden utilizarse para crear capas de transacciones que dificultan a los investigadores rastrear el flujo de dinero.

Además de estas estructuras financieras, los blanqueadores de dinero suelen utilizar tecnologías avanzadas, como herramientas de cifrado y anonimización, para ocultar su identidad y el origen de sus fondos. Estas tecnologías pueden dificultar a las fuerzas del orden el rastreo e identificación de transacciones financieras sospechosas.

Los blanqueadores de dinero también emplean diversos métodos para estratificar e integrar sus fondos ilícitos. Esto puede incluir el uso de múltiples cuentas, divisas y jurisdicciones para mover el dinero y ocultar su origen. También pueden usar facturas, recibos y otros documentos falsos para crear un registro documental que parezca legítimo.

Mediante estas sofisticadas tácticas y técnicas, los blanqueadores de dinero pueden ocultar eficazmente sus actividades e integrar sus fondos ilícitos en el sistema financiero legítimo. Esto hace aún más importante que las instituciones financieras y las fuerzas del orden se mantengan alerta y empleen tecnologías y estrategias avanzadas para combatir las actividades de lavado de dinero.

Señales de alerta sobre el lavado de dinero con criptomonedas que debemos tener en cuenta

Los delincuentes utilizan muchas estrategias para lavar su dinero con criptomonedas; el vehículo más predominante en la industria son los intercambios de criptomonedas. Parte del monitoreo de las señales de alerta de AML implica estar atento a los signos de robo de identidad, ya que es un método frecuente utilizado en delitos financieros para lavar dinero. Si bien una sola señal de alerta puede no ser suficiente para determinar una actividad delictiva, varias señales de alerta detectadas en combinación deberían desencadenar acciones adicionales.

Según lo último Informe del GAFI a partir de 2020, aquí hay cinco señales de alerta comunes que las empresas de criptomonedas deben tener en cuenta:

- Patrones de transacciones inusuales

- Riesgos geográficos

- Perfiles de usuarios sospechosos

- Anonimato

- Fuente de fondos

Patrones de transacciones inusuales

Los patrones irregulares relacionados con el tamaño, la frecuencia o el tipo de transacciones criptográficas pueden ser señales de alerta que apuntan a la actividad de lavado de dinero, que incluyen:

- Clientes que realizan varias transferencias de alto valor en un corto período de tiempo, como un período de 24 horas

- Estructuración de montos de transacciones para que caigan por debajo de los umbrales de informes

- Depositar fondos en cuentas con moneda robada previamente identificada

- Transferir criptomonedas a proveedores de servicios ubicados en áreas con bajos estándares de regulación

- Transferencias frecuentes de gran valor desde varias cuentas a una sola cuenta

- Retiro inmediato de depósitos sin ningún historial de transacciones, especialmente cuando se vacían grandes sumas de cuentas recién abiertas.

- Conversión de depósitos criptográficos en numerosas monedas con una gran cantidad de tarifas incurridas, incluso intercambiando con pérdidas

- Convertir sumas sustanciales de moneda fiduciaria en criptomonedas sin una premisa comercial razonable

Riesgos geográficos

Los delincuentes involucrados en el lavado de dinero explotan países con regulaciones débiles que involucran activos digitales. Así que esté atento a:

- Los fondos criptográficos se transfieren a intercambios o proveedores de servicios ubicados en regiones con regulaciones ALD inadecuadas o inexistentes.

- Clientes que envían o reciben fondos de casas de cambio ubicadas en otros países distintos de aquel en el que vive u opera el cliente

- Clientes que establecen domicilios comerciales en países que no cuentan con Reportes de Actividades Sospechosas hasta los estándares del GAFI

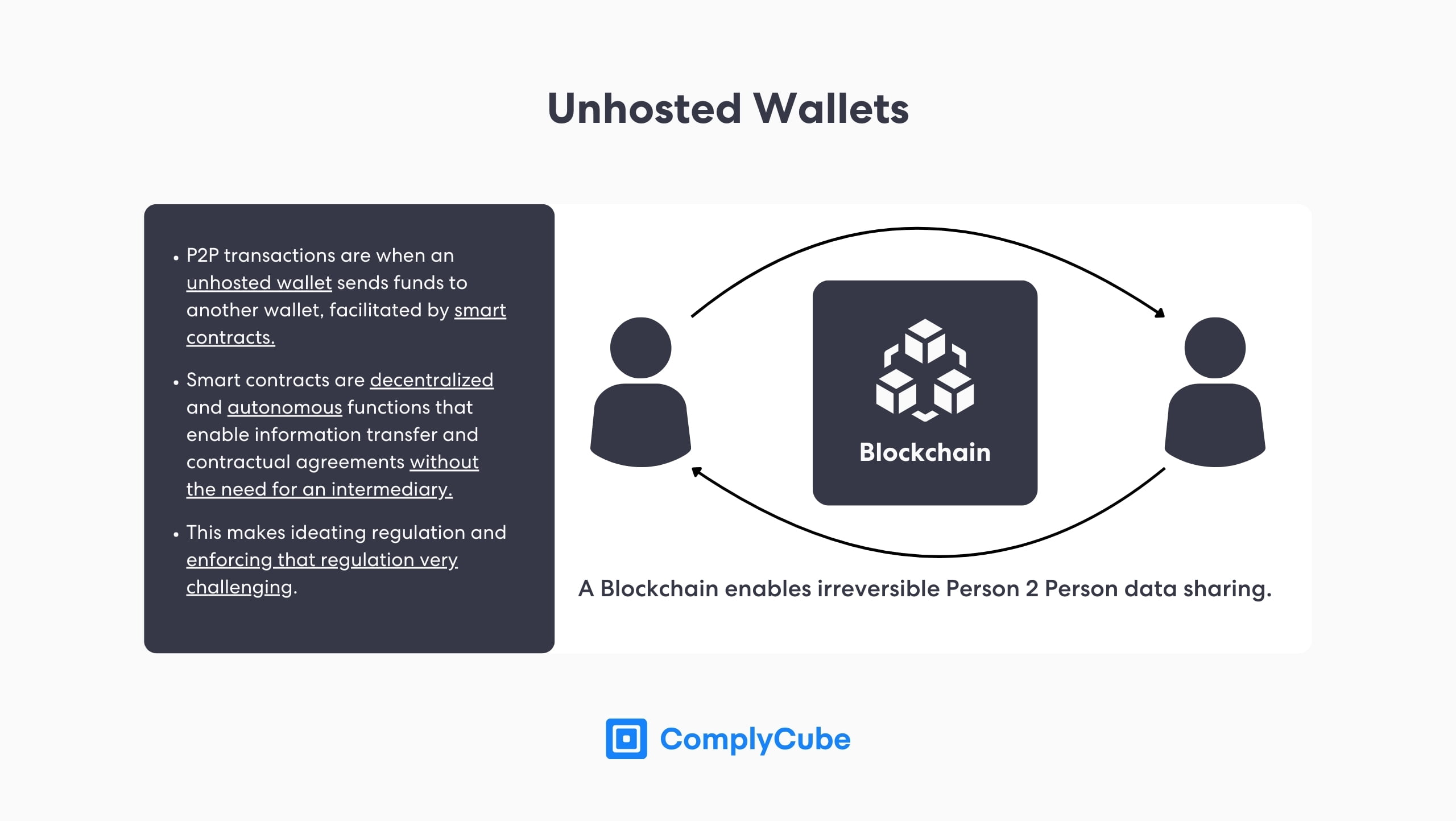

El anonimato utilizado para blanquear dinero

Las criptomonedas utilizan tecnología avanzada para garantizar la seguridad de los usuarios y las plataformas de intercambio frente a filtraciones de datos. Los actores ilícitos suelen explotar los puentes entre cadenas para blanquear dinero, transfiriendo y convirtiendo fondos ilícitos entre diversas cadenas de bloques. Sin embargo, esto también dificulta que los reguladores detecten actividades fraudulentas o qué transacciones de criptomonedas podrían contener fondos ilícitos. Aun así, existen indicadores de alerta que pueden orientar a los investigadores:

- Clientes que mueven fondos de cadenas de bloques públicas a intercambios donde los fondos se convierten inmediatamente en monedas de privacidad

- Clientes sin licencia que actúan como proveedores de servicios criptográficos

- Usuarios que realizan regularmente transacciones de alto valor en intercambios criptográficos punto a punto (P2P), especialmente los que no tienen licencia

- Transacciones frecuentes o de alto volumen en plataformas que ofrecen servicios de mezcla de criptomonedas para ocultar el origen de los fondos

- Clientes que frecuentemente realizan transacciones de alto valor en plataformas que no cumplen con los estándares internacionales de procedimientos de conocimiento de su cliente (KYC) o diligencia debida del cliente (CDD).

- Múltiples transacciones que involucran cajeros automáticos criptográficos, a menudo ubicados en áreas con riesgos conocidos de delitos financieros

- Uso de proxies u otros servicios destinados a disfrazar direcciones IP y nombres de dominio al registrarse para un intercambio

Comportamiento sospechoso de usuarios y actores ilícitos

Las empresas deben interceptar a los clientes con documentos de identificación insuficientes o falsificados en la etapa KYC. Además, existen diferentes tipos de comportamientos sospechosos que las empresas deben marcar como actividades de lavado de dinero y señales de alerta:

- Transacciones que se originan en direcciones IP o dominios no confiables que difieren del país en el que opera o reside el cliente

- Múltiples billeteras criptográficas que están controladas por la misma dirección IP

- Uso habitual de criptomonedas vinculadas a comportamientos fraudulentos o esquemas Ponzi

- Clientes que a menudo cambian su información de contacto e identificación

- Clientes que utilizan varias direcciones IP para realizar transacciones o acceder a plataformas criptográficas

- Los clientes que a menudo realizan transacciones con los mismos remitentes o receptores, lo que genera ganancias o pérdidas significativas, podrían ser marcados como direcciones ilícitas.

- Remitentes que no poseen una comprensión práctica de las criptomonedas (incluidos, entre otros, los ancianos) y aún así realizan transacciones regulares o de alto valor

- Clientes que realizan compras sustanciales de criptomonedas más allá de sus medios financieros establecidos

Origen de los fondos

Las fuentes de financiación pueden identificar muchas operaciones de lavado de dinero. Por ejemplo, cualquiera de los siguientes debe levantar una bandera roja:

- Fondos que involucran cuentas vinculadas a actores ilícitos conocidos y operaciones ilegítimas como fraude, ransomware, extorsión, mercados de la red oscura o sitios de juego ilegales

- Monederos criptográficos conectados a varias tarjetas de crédito que retiran sumas considerables de moneda fiduciaria

- Fondos provenientes de ofertas iniciales de monedas (ICO) que pueden ser fraudulentas, servicios de mezcla de terceros o plataformas que no cumplen con los estándares AML

- Depósitos sustanciales que se convierten directamente en monedas de privacidad o se retiran a una moneda fiduciaria diferente

Cómo los intercambios de criptomonedas pueden prevenir la financiación del terrorismo y el blanqueo de capitales

¿Qué sigue una vez que su empresa esté familiarizada con las distintas señales de alerta contra el lavado de dinero (ALD)?

Es mejor prevenir que curar. Supongamos que una bolsa que cumple con las normas ha implementado un sistema de pago adecuado. enfoque basado en el riesgo. En ese caso, ya está en camino de abordar las amenazas de lavado de dinero mediante el uso de una metodología recomendada por el GAFI.

Además, cualquier programa de cumplimiento de criptoempresas debe incluir las siguientes características:

- un robusto proceso de DDC para identificar a los clientes y asignarlos a sus categorías de riesgo asociadas

- Evaluación de sanciones garantizar la conformidad con las listas actualizadas sobre sanciones internacionales y personas políticamente expuestas (PEP).

- Monitoreo adverso de los medios de los clientes que aparecen en informes de noticias negativas

- Un potente motor de detección de comportamientos sospechosos de IA para erradicar a los malos actores

- Identificación biométrica de última generación.

- Comprobaciones avanzadas de KYC/AML lingüísticas y fonéticas

La plataforma SaaS en la nube de ComplyCube puede ayude a las empresas criptográficas a automatizar estos flujos de trabajo AML y KYC. Incluye un conjunto flexible de herramientas y API para abordar los problemas enumerados anteriormente y ofrece a los clientes una experiencia fluida que genera confianza en los usuarios.

Con el aumento continuo de las criptomonedas, la oportunidad de que los delincuentes las usen indebidamente también crecerá. Por lo tanto, las empresas criptográficas deben implementar una plataforma KYC de última generación capaz de manejar el proceso de verificación del usuario para volver a centrarse en su negocio principal.