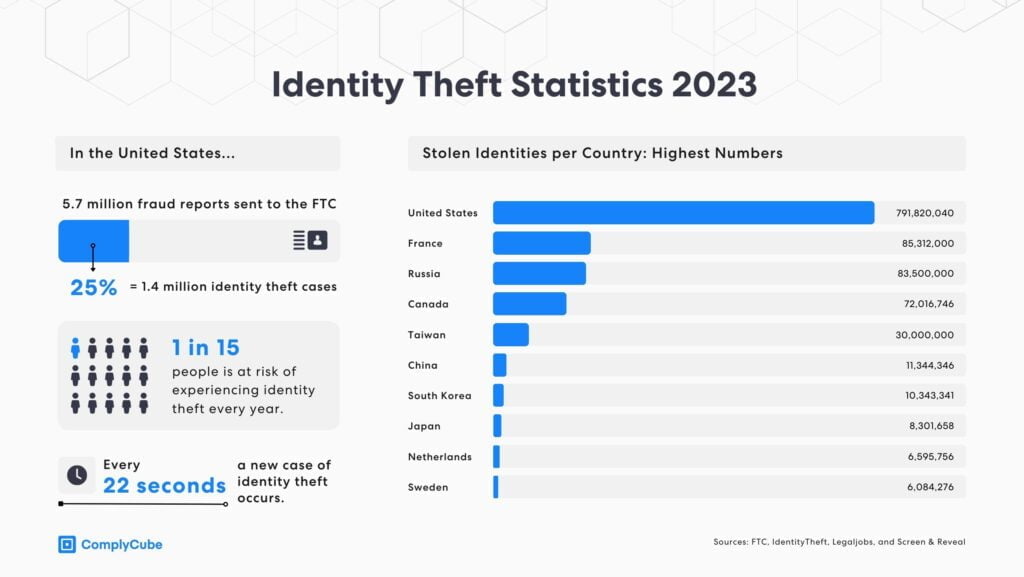

El fraude de identidad implica robar o crear una identidad para obtener ganancias fraudulentas. La Oficina de Estadísticas de Justicia de EE. UU. afirma que, en 2021, 23,9 millones de residentes estadounidenses mayores de 16 años fueron víctimas de algún tipo de robo de identidad. En el Reino Unido, la Encuesta de Consumidores sobre Fraude, Identidad y Banca Digital de 2023 de FICO reveló que 1,9 millones de consumidores británicos fueron víctimas de un uso indebido de cuentas financieras. Sin la implementación de procesos de verificación de identidad sólidos, incluida la verificación biométrica que aprovecha la detección de vida, los usuarios de plataformas digitales corren el riesgo de sufrir fraude de identidad. Con estrategias digitales cada vez más complejas, el fraude de identidad plantea pérdidas potencialmente devastadoras para cualquier empresa, consumidor o incluso organización gubernamental.

¿Qué es el fraude de identidad?

Los actores maliciosos pueden cometer fraude de identidad ya sea robando o creando una identidad para obtener un beneficio personal. El robo de identidad es el uso no autorizado de información confidencial de una persona, como números de seguridad social, nombres, direcciones u otra información personal, como datos bancarios. Los estafadores obtienen esta información de identificación personal y la utilizan para actividades ilegales, ganancias financieras o para venderla en la red oscura para que otros puedan hacer lo mismo.

Las víctimas de robo de identidad a menudo sufren robo financiero, apropiación de cuentas e identidades robadas. Los ladrones de identidad luego usan esta información para abrir cuentas o tarjetas de crédito o solicitar préstamos con instituciones financieras o servicios digitales sin la intención de reembolsarlos. Algunos incluso pueden usarla para solicitar empleo o como prueba del derecho a alquilar. Para obtener más información sobre el fraude del derecho a alquilar, lea “Comprobaciones de derecho a alquiler certificadas por DIATF del Reino Unido”.

¿Cómo se produce el robo de identidad?

Existen numerosas estrategias para obtener identidades fraudulentas. Utilizando información robada, los delincuentes pueden abrir nuevas cuentas solicitando directamente un crédito con esos datos. Sin embargo, ya pasaron los días en que el robo requería robar físicamente la licencia de conducir real de una persona u otras credenciales emitidas por el gobierno. En su lugar, solo necesitan un dato, como un número de la Seguridad Social, en torno al cual pueden construir una identidad completa con atributos ficticios. Este proceso, que consiste en construir una identidad sintética, es una de las amenazas de más rápido crecimiento y más difíciles de detectar para las empresas en la mayoría de los sectores.

Se estima que 3 millones de identidades de alto riesgo Podría estar circulando solo en el Reino Unido en estos momentos.

Se estima que 3 millones de identidades de alto riesgo Podrían estar circulando solo en el Reino Unido en este momento. Con información precisa e imprecisa combinada, estas identidades simulan un historial crediticio auténtico y creíble, lo que hace que sea difícil detectarlas.

Un problema global con riesgos en expansión

Numerosos organismos reguladores y esfuerzos gubernamentales tienen como objetivo reducir los riesgos asociados con el robo de identidad. CIFAS, una organización sin fines de lucro, continúa arrojando luz sobre estos riesgos a través de recursos educativos. Los miembros de CIFAS denunciar el fraude y el riesgo en un esfuerzo por colaborar y reducir las actividades fraudulentas. La Agencia Nacional contra el Crimen (NCA) denuncia las cuentas de fraude 40% delincuencia en Inglaterra y Gales, de los cuales cuatro quintas partes están habilitados cibernéticamente, lo que apunta al problema de la habilitación digital. La NCA trabaja para perseguir a los defraudadores a través de los sectores público, privado y de terceros.

En los EE. UU., varias organizaciones tienen como objetivo educar y combatir tales esfuerzos, incluida la Comisión Federal de Comercio, que ofrece a las empresas y a los consumidores un plan de recuperación paso a paso. Servicio de Impuestos Internos (IRS) y el Administración del Seguro Social (SSA) continúan adoptando estrategias cada vez más sólidas para mitigar los riesgos dentro de sus organizaciones.

Estas organizaciones tienen como objetivo reducir y controlar el robo de identidad y evitar que se produzca a un ritmo tan rápido. Sin embargo, cada empresa y cada consumidor deben desempeñar su papel para mitigar este riesgo, ya que son los que más pierden en este tipo de situaciones. Por lo tanto, es fundamental que las empresas cuenten con los procesos KYC necesarios para verificar si los clientes y usuarios son quienes dicen ser. La única forma de hacerlo de forma segura es aprovechar las tecnologías de última generación, como la verificación biométrica y la detección de vida.

Fraude de identidad en la banca

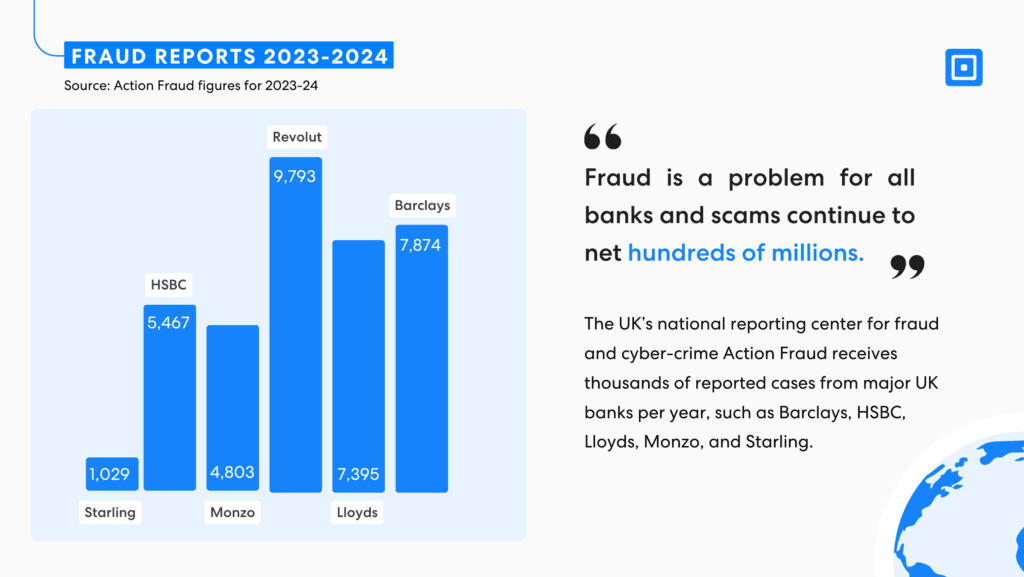

Un sector que se ve más afectado por el robo de identidad es el sector financiero, en concreto el sector bancario. En el Reino Unido, el robo de identidad creció en 14% en 2023, y los delincuentes se dirigen directamente a los consumidores. Otra área de alto riesgo se centra en gran medida en la apertura de cuentas bancarias y los servicios bancarios. 2 millones de británicos Sufriendo fraude a través de la apertura de nuevas cuentas a su nombre en 2023, este es un problema creciente y preocupante.

73% de consumidores Los que buscan abrir una nueva cuenta calificaron las estrategias de protección contra el fraude como una de sus principales prioridades en la organización que seleccionaron.

Estas actividades generan un daño reputacional considerable dentro de los sectores. Datos de Investigación de FICO Un estudio muestra que el 73% de los consumidores que buscan abrir una nueva cuenta clasificaron las estrategias de protección contra el fraude como una de sus principales prioridades en la organización que seleccionaron. Sin embargo, uno de cada cinco consumidores abandonará la apertura de una cuenta bancaria cuando las verificaciones de identidad requieran mucho tiempo o sean demasiado difíciles. Esto demuestra la increíble importancia de encontrar el equilibrio.

¿Cómo protegen los reguladores a las empresas y a los consumidores?

La Ley de Servicios y Mercados Financieros (FSMA, por sus siglas en inglés) se introdujo en el Reino Unido en el año 2000, mucho antes de que existieran los riesgos de robo de identidad digital. Con el tiempo, se han ido desarrollando estrategias para reforzar esta premisa. En concreto, el marco regulatorio financiero del Reino Unido, creado por la Autoridad de Conducta Financiera (FCA, por sus siglas en inglés) y la Autoridad de Regulación Prudencial (PRA, por sus siglas en inglés), tiene como objetivo mitigar los riesgos. Las iniciativas de Conozca a su Cliente (KYC, por sus siglas en inglés) y Antilavado de Dinero (AML, por sus siglas en inglés) son fundamentales para ello. Como organismo de control de los consumidores, la FCA y la PRA se enfrentan a una batalla cuesta arriba, ya que los estafadores superan rápidamente las estrategias de defensa.

¿Por qué los reguladores inducen regulaciones para combatir el fraude de identidad?

Reducir el fraude de identidad tiene un valor real para las economías globales, las empresas y las personas por igual. La regulación ofrece protección y un marco estable para que las empresas crezcan de forma segura. Los reguladores aspiran a lograrlo aplicando y adoptando estrategias cada vez más sólidas:

- Pérdidas financieras: el robo de identidad genera pérdidas financieras significativas tanto para los consumidores como para las empresas.

- Protección del cliente: las regulaciones tienen como objetivo salvaguardar la información personal del consumidor. Existen estrategias para proteger a los consumidores del acceso no autorizado y el uso indebido. Sin esas estrategias, el riesgo de devastación financiera y la incapacidad de demostrar pérdidas es cada vez más difícil.

- Confianza pública: otra consecuencia de los riesgos de robo de identidad es el daño irreparable a la reputación de una institución. El marco regulatorio aclara el enfoque de la organización en minimizar los riesgos y generar confianza pública con los clientes y las partes interesadas.

- Limitar la actividad delictiva: los estafadores utilizan esta información para cometer delitos, a menudo explotando a las víctimas más vulnerables, causándoles años de pérdidas y dificultades económicas. En una escala mucho mayor, los reguladores pretenden aplicar normas que minimicen el blanqueo de dinero y las actividades relacionadas con el terrorismo, que podrían financiarse directamente a través de esas lagunas.

- Facilitar la competencia justa: las normas garantizan que todas las organizaciones tengan los mismos requisitos y un campo de juego equilibrado. Esto puede ayudar con cuestiones relacionadas con el cumplimiento que conducen a una ventaja injusta, como la creación de una seguridad laxa.

Sistemas biométricos para una prevención eficaz del fraude

Los esfuerzos de la FCA para prevenir el robo de identidad son notables. Su manual proporciona ejemplos de buenas prácticas o medidas que las organizaciones pueden adoptar para mitigar los riesgos asociados con el riesgo de identificación. Eso incluye, por ejemplo, el uso de comprobaciones de verificación electrónica o bases de datos PEP para verificar las identidades. También puede implicar la creación de estrategias que satisfagan las necesidades de los consumidores que pueden no tener a mano formularios comunes. Las empresas deben trabajar de manera constante para proteger a los clientes y las partes interesadas a través de estrategias sólidas (y cada vez más numerosas) que garanticen que la identificación se realice de manera exhaustiva y auténtica.

Una capa adicional de protección mediante información biométrica podría ser incluso más importante. Los datos biométricos de un usuario son muy difíciles de falsificar para los estafadores. Otras estrategias que podrían facilitar una mejor capacidad para verificar la identidad en línea incluyen la verificación de datos biométricos, como la identificación biométrica a través de un proceso de autenticación sólido.

KYC con comprobaciones de identidad por parte de expertos

La verificación biométrica pasiva sigue teniendo valor. Es cómoda, escalable y sin inconvenientes, y mejora la experiencia del cliente. Estas son estrategias clave para la retención de clientes para casi todas las empresas de tecnología financiera. Para quienes se dedican a los servicios digitales, la tecnología de detección pasiva de signos vitales ofrece numerosos beneficios:

1. Experiencia de usuario perfecta

Las comprobaciones automatizadas son mucho más rápidas que los procesos manuales obsoletos, además de ser mucho más precisas. Las empresas pueden decidir entre comprobaciones de identidad pasivas y activas, que requieren más o menos intervención del usuario final. Las comprobaciones de identidad pasivas se realizan en segundo plano y no requieren ninguna acción por parte de los usuarios, lo que beneficia a las organizaciones que están preocupadas por la interferencia con la experiencia del cliente al incorporar comprobaciones sofisticadas. Sin embargo, las comprobaciones activas ofrecen el mayor nivel posible de seguridad, aprovechando la detección de signos vitales y la tecnología biométrica sofisticada, lo que garantiza la precisión en todo momento.

2. Tarifas de entrega reducidas

La reducción de la fricción minimiza el riesgo de que los clientes se detengan y no regresen al proceso de incorporación y verificación. Esto genera menos abandonos de registros o transacciones en línea para personas, lo que satisface a más clientes. La verificación de identidad en línea es un componente fundamental para las organizaciones que ofrecen servicios en un dispositivo móvil, y se necesita un proceso de verificación confiable pero rápido.

3. Escalabilidad para grandes volúmenes de transacciones

Los sistemas pasivos pueden gestionar grupos de usuarios más grandes simultáneamente sin exigirles que realicen tareas más laboriosas. A medida que una plataforma fintech escala sus operaciones, son más rentables. Pueden incorporar nuevos clientes rápidamente, lo que garantiza el cumplimiento y minimiza los ataques de presentación y otras actividades fraudulentas entre varias personas a la vez. Por lo tanto, la incorporación de estas comprobaciones permite a las organizaciones escalar rápidamente y sin problemas, lo que permite un crecimiento seguro e impulsa las economías globales.

La biometría del comportamiento (como el análisis de patrones de escritura o navegación del dispositivo) puede monitorear pasivamente las sesiones bancarias en línea para detectar fraudes y, al mismo tiempo, mejorar la experiencia del usuario al mantener transiciones fluidas entre tareas. Los métodos más elaborados, como el reconocimiento de voz y el reconocimiento facial, permiten a las organizaciones capturar la imagen de los clientes comparándola con datos anteriores. Esto puede suceder en cuestión de segundos, lo que brinda un acceso rápido a aplicaciones y herramientas.

Utilización del control biométrico: un avance decisivo como método de verificación de la identidad

La biometría, donde se utiliza la verificación de identidad activa para las transacciones más sólidas y sensibles o la verificación de identidad pasiva para resultados a gran escala, puede crear un nivel de seguridad mucho más avanzado y efectivo para las empresas de toda la industria fintech.

ComplyCube ofrece soluciones de control biométrico que están marcando la pauta desde el reconocimiento facial hasta la biometría del comportamiento. Diseñadas para proporcionar estrategias tanto activas como pasivas, incluidas Detección de vida de última generaciónComplyCube permite a las empresas de tecnología financiera satisfacer las necesidades de experiencia del cliente con requisitos de cumplimiento y reducción de fraude.

Para obtener más información sobre los servicios de ComplyCube, comuníquese con su equipo experto en cumplimiento.