Imaginemos a un cliente que solicita un préstamo con credenciales estelares y el deseo de invertir rápidamente. La manipulación de la identidad, incluido el uso de identidades sintéticas para obtener crédito, es una amenaza muy común que a menudo pasa desapercibida. En esta situación, una empresa podría sufrir ramificaciones financieras a menos que tome las medidas necesarias, como la biometría facial y la detección del lavado de dinero, para asegurarse de que el solicitante no esté cometiendo fraude de identidad sintética.

El fraude de identidad sintética está en aumento y el software de seguridad digital tradicional ya no es suficiente para proteger a las empresas. El análisis biométrico facial, la calificación de riesgo de lavado de dinero y otras soluciones avanzadas de detección de fraude pueden ayudar a evitar el robo de identidad sintética y evitar graves consecuencias financieras para las empresas.

A diferencia del robo de identidad tradicional, las identidades sintéticas contienen la información precisa suficiente para que sean plausibles, superando los recursos de verificación de identidad de nivel básico anteriores. Mastercard informa que el fraude de identidad sintética podría haber costado a las empresas aproximadamente entre 1.600 y 5.000 millones de dólares en 2024. Como estas identidades engañosas son tan difíciles de detectar, es muy común que las organizaciones crean que sus estrategias de verificación son suficientes. Sin embargo, los datos apuntan a los riesgos muy reales e innegables que plantean estas identidades y su capacidad para superar los sistemas de verificación. A medida que el fraude impulsado por la IA sigue ganando impulso en 2025, las empresas deben implementar las defensas necesarias.

¿Qué es una identidad sintética?

El fraude de identidad sintética es una amenaza sofisticada pero creciente para las empresas de todos los sectores. Se produce cuando un estafador utiliza información de identificación personal, como un número de la Seguridad Social (SSN) o una dirección postal, para crear una nueva identidad. Esta contiene algunas credenciales falsas que no están asociadas con una persona real y que son lo suficientemente precisas o plausibles como para eludir el software de detección de robo de identidad tradicional. Los estafadores utilizan estas identidades digitales falsas para crear huellas digitales de personas ficticias. Por lo tanto, pueden solicitar un préstamo utilizando un SSN robado junto con la identidad falsa que han creado.

46% de organizaciones En 2022, todo el mundo se enfrentó al fraude de identidad sintética.

Las identificaciones sintéticas son una de las herramientas de robo de identidad que más rápido crece y se utilizan para blanquear dinero, financiar el terrorismo o realizar robos a gran escala. En 2022, un total de 461.000 organizaciones en todo el mundo sufrieron fraudes de identidad sintética y esa cifra sigue creciendo, lo que les cuesta a las empresas cantidades exorbitantes de dinero y compromete información confidencial de víctimas desprevenidas.

Tipos de identidades fraudulentas

Las identidades fraudulentas, también conocidas como identidades fabricadas, se presentan en numerosas formas, pero se dividen en tres categorías principales:

Identidades completamente ficticias

No contienen información verificable real. En lugar de eso, el estafador crea una identidad completamente nueva con un nombre, una dirección y otros datos. No hay ningún vínculo con ninguna otra persona y la identidad no existe. Estas identidades falsas pueden pasar desapercibidas durante largos períodos de tiempo. Para obtener más información sobre identidades totalmente ficticias, lea “La crisis del catfishing y la verificación de identidad en las redes sociales”.

Robo de identidad

El robo de identidad digital ocurre cuando la identidad en línea de una persona real (como credenciales de inicio de sesión, detalles financieros o información personal) se roba y se utiliza sin su consentimiento. Esto puede implicar el hackeo de cuentas, estafas de phishing o violaciones de datos para obtener acceso a información confidencial.

Identidades híbridas (Fraude de identidad sintética)

Las identidades sintéticas son perfiles inventados que se crean a partir de una combinación de información real y falsa. Pueden incluir elementos como un número de Seguro Social legítimo junto con un nombre falso o datos totalmente inventados. Los delincuentes utilizan estas identidades para cometer fraudes, como abrir cuentas falsas, obtener crédito o cometer delitos financieros sin ser detectados.

Pérdidas financieras causadas por fraude de identidad sintética

Con información fraudulenta, el malhechor puede realizar una o más prácticas fraudulentas. Algunos ejemplos incluyen:

- Abrir una cuenta de tarjeta de crédito para solicitar un préstamo y usar su nuevo crédito y puntajes crediticios para financiar actividades nefastas sin que se registre actividad sospechosa en el archivo de crédito durante algún tiempo.

- Apertura de un depósito a la vista o cuenta corriente. Un informe de Aite Novarica señala que las identidades inventadas fueron una de las actividades fraudulentas más comunes en la apertura de cuentas bancarias en 2022.

- Solicitar préstamos o líneas de crédito y utilizar el crédito para cometer fraude financiero. El fraude de identidad sintética a través de préstamos financia actos ilegales, ya que los ladrones de identidad pueden utilizar múltiples identidades sintéticas para obtener docenas de préstamos.

- Evadir la aplicación de la ley o la detección regulatoria, ya que la víctima consumidora específica a menudo no sabe lo que ha estado ocurriendo durante algún tiempo y ahora se anota el historial previo.

- Cometer fraude a través de servicios en línea o plataformas de comercio electrónico utilizando una identidad ficticia para intentos de phishing o comunicaciones inesperadas con víctimas inocentes.

Con un nuevo historial crediticio, gracias a la identidad sintética creada, el estafador puede realizar todas las acciones que una persona real con un perfil crediticio auténtico y un número de seguridad social legítimo puede realizar. Obtiene acceso a información confidencial y fondos utilizando nombres falsos de manera tan eficaz que es extremadamente difícil para cualquiera identificar la información falsa.

Por qué las identidades sintéticas son difíciles de detectar

En el Reino Unido, la Autoridad de Conducta Financiera (FCA) exige que todas las empresas del sector de servicios financieros verifiquen a sus clientes antes de abrir cuentas o proporcionar fondos. En concreto, el manual de la FCA establece que las empresas deben realizar comprobaciones de verificación electrónica o consultas en bases de datos de PEP y tomar medidas adicionales cuando no estén disponibles los formularios de identificación habituales.

Esto se debe a que las identidades sintéticas son complejas y difíciles de detectar a través de las medidas tradicionales. Estas cuentas ofrecen los detalles suficientes para que parezcan legítimas, y a que los estafadores pueden crear docenas de cuentas rápidamente gracias a la tecnología de inteligencia artificial, lo que plantea un riesgo real. Las identidades sintéticas a menudo no aparecen en los registros de una persona. Esto hace que sea difícil para los sistemas tradicionales de Conozca a su cliente (KYC) y Antilavado de dinero (AML) identificarlas.

Ejemplos de usos de la identidad sintética

Los estafadores pueden utilizar identidades sintéticas para una amplia gama de actividades fraudulentas. Supongamos, por ejemplo, que el número de la Seguridad Social de una persona mayor de 85 años se ve comprometido. El robo podría dar lugar a la apertura de una nueva cuenta que permita a los estafadores dedicarse al lavado de dinero durante años, sin que nadie los detecte, probablemente debido a la edad de la persona. Los cambios de dirección y de nombre hacen que sea difícil que se produzca cualquier vínculo con el fraude.

Un delincuente puede desarrollar una nueva identidad utilizando una sofisticada tecnología basada en inteligencia artificial que la vuelve muy creíble. La identidad puede incluso incorporar elementos como preguntas sobre preferencias personales. Aunque no representa a ninguna persona real, hay suficiente información en línea para que parezca auténtica.

El impacto de las identidades sintéticas en las empresas

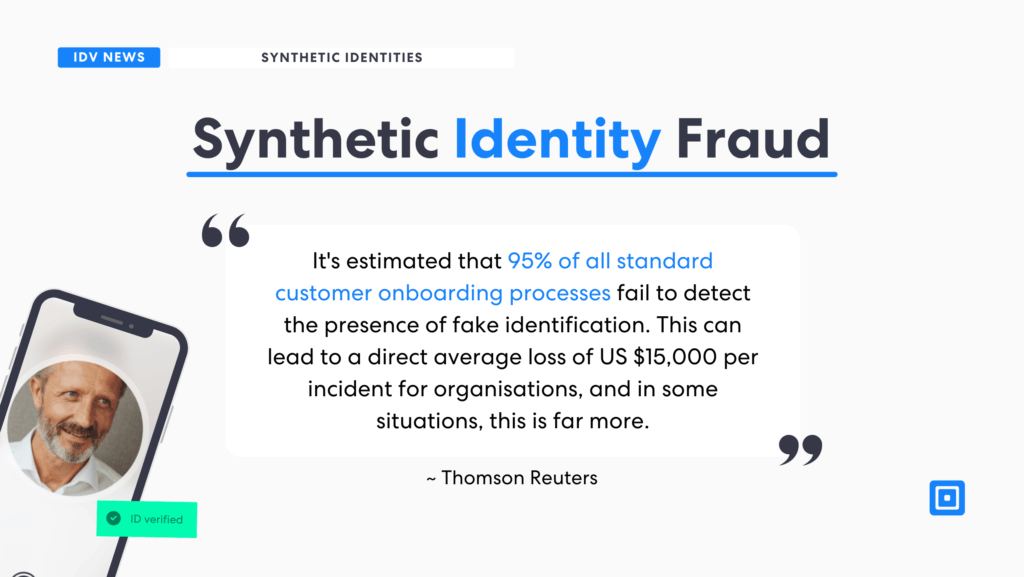

Se estima que 95% De todos los procesos estándar de incorporación de clientes, no se detecta la presencia de identificaciones falsas. Esto puede suponer una pérdida directa media de 15.000 dólares estadounidenses por incidente para las organizaciones y, en algunas situaciones, esta cifra es mucho mayor.

95% de todos Los procesos estándar de incorporación de clientes no detectan la presencia de identificación falsa.

Los métodos KYC simples no detectan estas identidades falsas, lo que crea un riesgo prolongado de pérdida. Sin embargo, a medida que Centro Deloitte Para los servicios financieros, el fraude de identidad sintética generará costos por un valor de 1.623.000 millones de TP (que las propias empresas pagarán a través de diversas pérdidas) para 2030.

El mercado negro, o red oscura, como se lo suele llamar, es un área clave donde los estafadores pueden obtener acceso a información confidencial. La creación de identidades sintéticas ofrece recompensas lucrativas para los actores maliciosos, lo que les permite acceder directamente a reservas y fondos y vender esa información a delincuentes más prolíficos que podrían usar los datos para dañar a otros, blanquear dinero de diversas actividades ilegales e incluso financiar actividades terroristas en todo el mundo.

Para 2028, el mundo mercado de la red oscura, que incluye los riesgos de robo de identidad, podría alcanzar los 1.300 millones de TP6T, con una tasa de crecimiento anual compuesta de 22,31 TP5T.

Los datos de la dark web son cada vez más preocupantes. Para 2028, la mercado de la red oscura, que incluye los riesgos de robo de identidad, podría alcanzar los 1.300 millones de TP6T, con una tasa de crecimiento anual compuesta de 22,31 TP5T. A Informe de TransUnion El informe detalla el alcance de este tipo de amenaza y cómo afecta a casi todas las empresas en la actualidad. En general, se proyectó que los préstamos para automóviles y la industria de préstamos para automóviles estuvieron expuestos a identidades sintéticas a una tasa de 1.800 millones de dólares. Las tasas más altas de intentos de fraude digital sospechosos en 2023 incluyen el comercio minorista con 10,61 millones de dólares, los videojuegos con 81 millones de dólares y las telecomunicaciones con 5,31 millones de dólares. Los juegos en línea, como las apuestas deportivas, representaron 4,71 millones de dólares del total, y los servicios financieros representaron 4,31 millones de dólares.

Cómo encontrar la solución al fraude de identidad sintética

ComplyCube ofrece una solución a prueba de fallos que elimina el riesgo de dichos riesgos. Las soluciones KYC que ofrece ComplyCube elimina el riesgo de no detección de fraudes de identidad sintética mediante la combinación de una serie de herramientas de alta velocidad diseñadas para abordar estas pérdidas de alto riesgo. Esas soluciones incluyen:

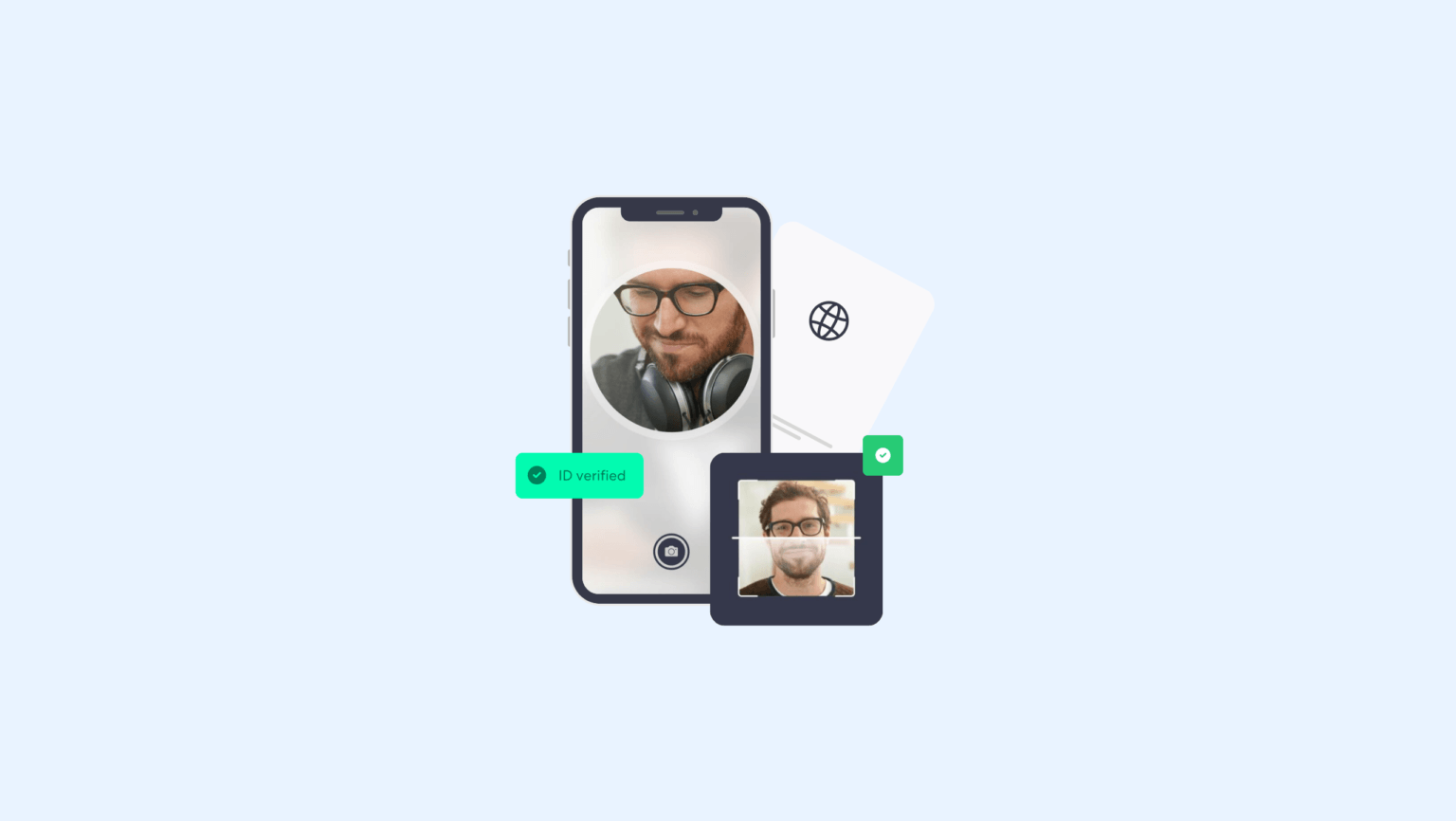

Verificación de identidad (IDV):Este proceso verifica la identidad de los usuarios mediante la comparación de datos biométricos con documentos de identidad emitidos por el gobierno, detectando alteraciones o discrepancias. Utiliza el reconocimiento facial y la detección de signos vitales para confirmar la identidad y evitar el uso de imágenes pregrabadas o identidades sintéticas.

Detección de leucemia mieloide aguda con monitoreo continuo: El análisis AML identifica actividad financiera inusual vinculada a identidades sintéticas mediante la comparación con listas de vigilancia globales. El análisis AML de ComplyCube analiza varios atributos para calcular la puntuación de riesgo de un cliente, incluido su país, exposición política, análisis de sanciones, menciones adversas en los medios y riesgos laborales.

El uso de estas soluciones KYC reduce el riesgo y garantiza que no haya demoras a la hora de proporcionar a los consumidores un acceso rápido a los recursos digitales. ComplyCube ofrece soluciones KYC avanzadas que ayudan a las empresas a proteger a los clientes y sus plataformas de intentos fraudulentos. La plataforma de ComplyCube respalda la necesidad de una empresa de ofrecer estrategias aprobadas por el cumplimiento para mitigar el riesgo y, al mismo tiempo, permitir que las empresas crezcan a través de su alcance digital.

Para obtener más información sobre cómo proteger su negocio contra el fraude, comuníquese con uno de los representantes de ComplyCube. expertos en cumplimiento.