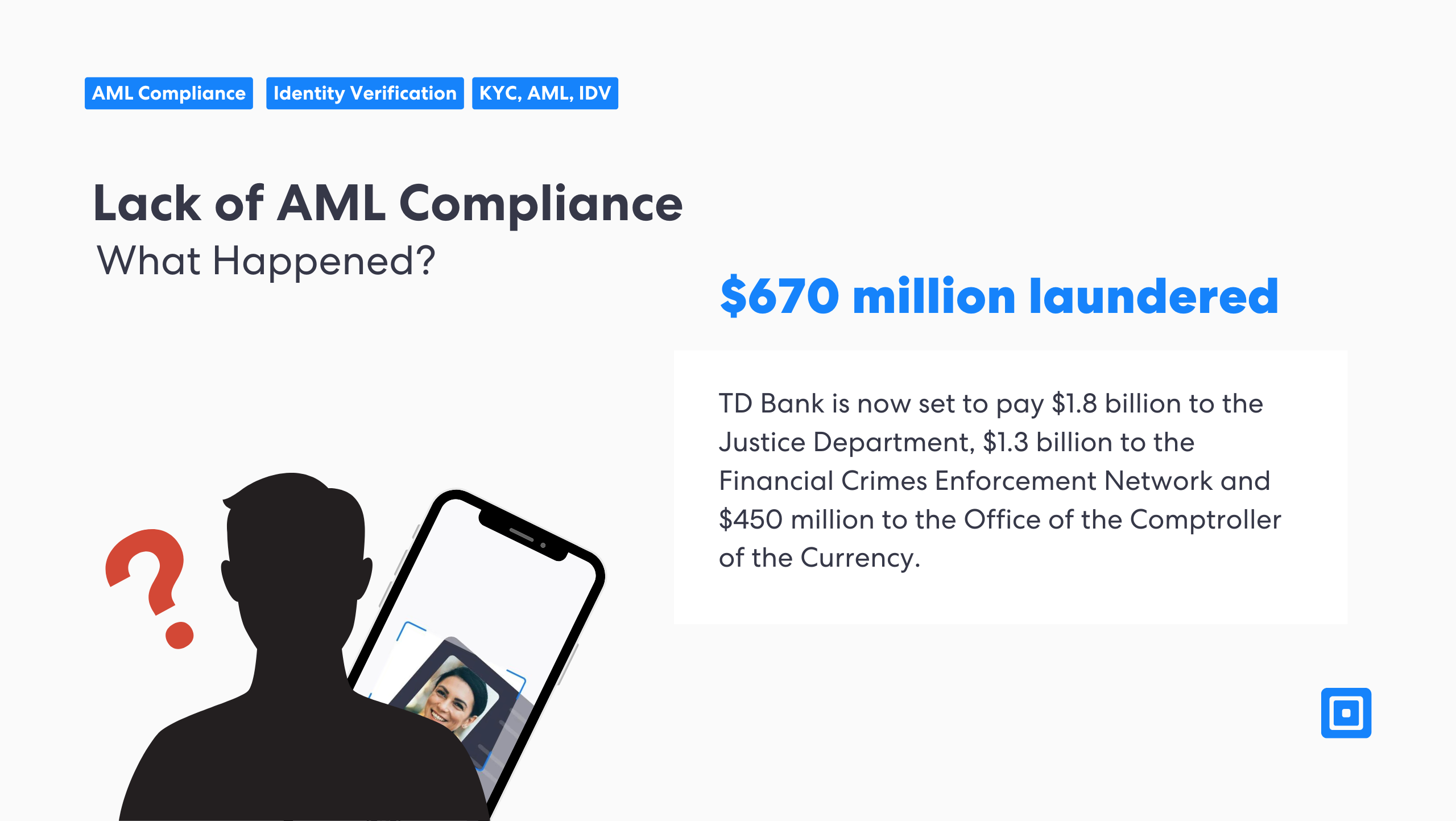

Este mes, el banco Toronto-Dominion (TD) recibió una de las mayores multas contra el lavado de dinero de la historia, más de 1.000 millones de dólares, debido a fallos en la lucha contra el lavado de dinero. Etiquetar esto como un simple "fracaso" podría incluso considerarse como endulzar la historia, ya que tres redes de lavado de dinero transfirieron colectivamente más de 1.000 millones de dólares a través de cuentas del TD Bank entre 2019 y 2023. Si bien las organizaciones pueden pensar que no pueden darse el lujo de invertir en soluciones de software contra el lavado de dinero de última generación, ¿pueden realmente darse el lujo de no hacerlo cuando las multas pueden alcanzar los 1.000 millones de dólares? Los marcos de cumplimiento de la lucha contra el lavado de dinero y las herramientas contra el lavado de dinero no pueden pasarse por alto, ya que esto a menudo termina en la ruina financiera, con organizaciones que de otro modo serían respetables incriminándose innecesariamente.

Lamentablemente, el TD Bank está pagando ahora un alto precio por su posible ingenuidad. Muchas empresas no se imaginan que no financiar adecuadamente un programa de lucha contra el blanqueo de dinero puede ser el primer paso para declararse culpable de delitos financieros graves, como la conspiración para el blanqueo de dinero. El TD Bank está dispuesto a pagar 1.800 millones de TP6T al Departamento de Justicia, 1.300 millones de TP6T a la Red de Ejecución de Delitos Financieros y 1.450 millones de TP6T a la Oficina del Contralor de la Moneda.

¿Qué es la regulación AML?

La lucha contra el blanqueo de dinero (AML) se refiere a un conjunto de leyes, normas y procedimientos diseñados para impedir que los delincuentes enmascaren fondos obtenidos ilegalmente como ingresos legítimos. Estas normas se aplican principalmente a las instituciones financieras, pero se extienden a una variedad de industrias, y les exigen detectar, prevenir y denunciar actividades sospechosas.

Los programas de lucha contra el lavado de dinero se centran en identificar y controlar las transacciones sospechosas, implementar procedimientos de diligencia debida, como los requisitos de Conozca a su cliente (KYC), y presentar informes de actividades sospechosas (SAR) ante las autoridades. El objetivo es combatir los delitos financieros, incluidos el lavado de dinero, la financiación del terrorismo, la corrupción y el fraude. Las características clave del software de lucha contra el lavado de dinero pueden incluir:

- Debida diligencia del cliente (CDD): Esto implica recopilar datos sobre los clientes para garantizar que no estén involucrados en actividades ilegales. Para obtener más información sobre la debida diligencia, lea “¿Qué es la debida diligencia del cliente?”

- Conozca a su cliente (KYC): KYC también analiza los riesgos que plantean los nuevos clientes, a menudo verificando sus identidades, verificaciones de antecedentes y más.

- Cumplimiento de sanciones: El AML también incluye sanciones detección de riesgos, que son herramientas que utilizan los países u organizaciones para imponer restricciones a regiones, entidades o personas. Las empresas reguladas deben realizar una detección de riesgos de sanciones como práctica obligatoria para el cumplimiento de las mismas.

Las regulaciones contra el lavado de dinero están influenciadas globalmente por organizaciones como el Grupo de Acción Financiera Internacional (GAFI), que proporciona estándares internacionales para garantizar que los países cuenten con sistemas efectivos. Las instituciones financieras deben monitorear continuamente las transacciones, mantener registros y hacer cumplir el cumplimiento mediante controles internos. El incumplimiento de las regulaciones contra el lavado de dinero puede dar lugar a sanciones severas, pérdida de reputación e incluso acciones legales para las instituciones involucradas.

TD Bank se declara culpable de la Ley de Secreto Bancario

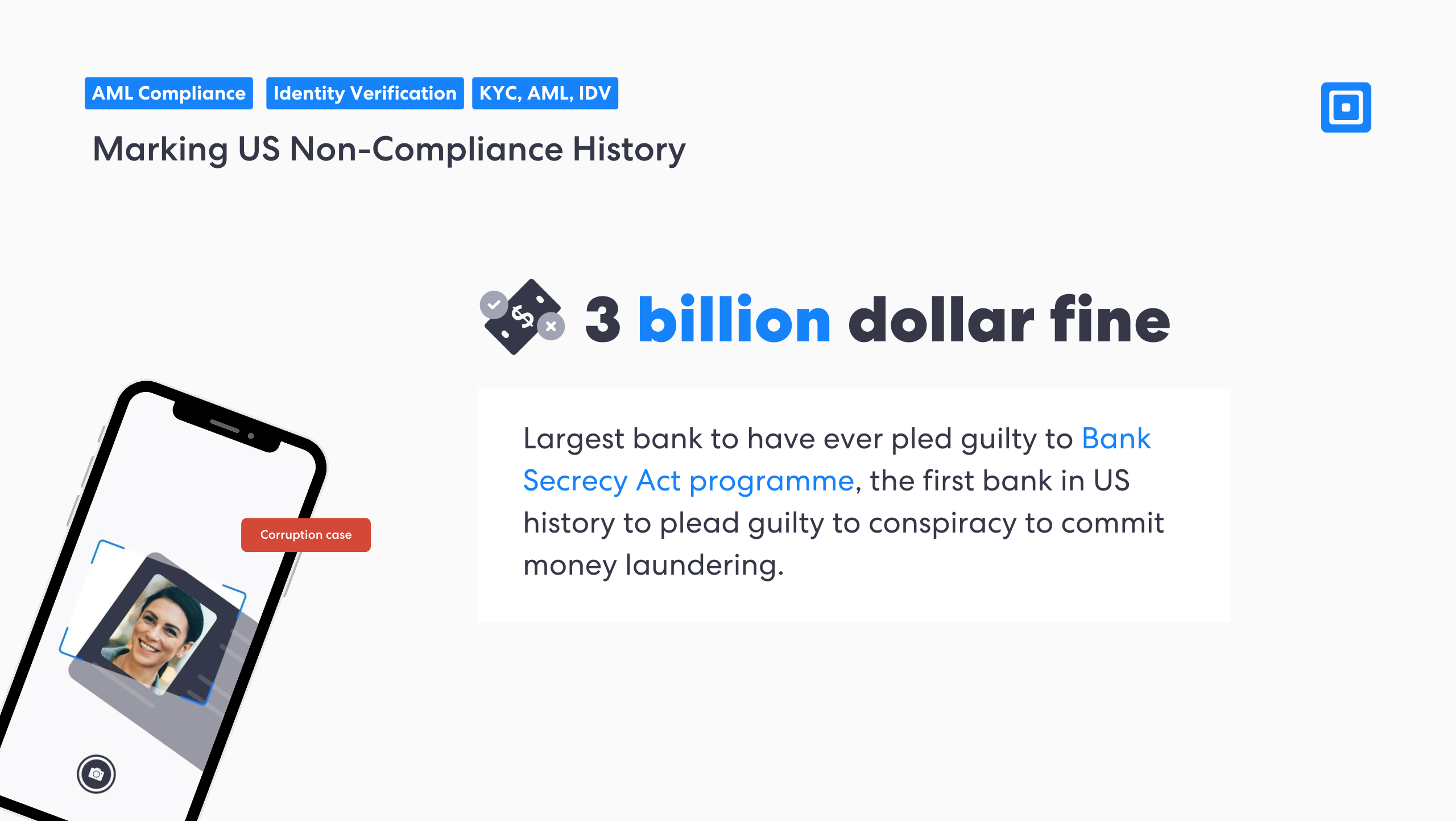

TD Bank es el sexto banco más grande de América del Norte y opera desde 1852. De hecho, es el banco más grande que se haya declarado culpable de fallas en el programa de la Ley de Secreto Bancario y el primer banco en la historia de Estados Unidos en declararse culpable de “conspiración para cometer lavado de dinero”.

Primer banco en la historia de Estados Unidos en declararse culpable de “conspiración para cometer lavado de dinero.”

El Procurador General Merrick B. Garland declaró: “Hoy, TD Bank también se convirtió en el El banco más grande de la historia de EE.UU. se declara culpable El fiscal general Garland subraya la gravedad de este caso al enfatizar que marca un nivel histórico de rendición de cuentas. La declaración de TD Bank es significativa no sólo por la escala de la institución, sino porque es la primera vez que un banco estadounidense de este tamaño ha reconocido tales fallas en el cumplimiento de la Ley de Secreto Bancario (BSA) y la conspiración para el lavado de dinero.

El El banco más grande de la historia de EE.UU. se declara culpable a las fallas del programa de la Ley de Secreto Bancario.

La multa por lavado de dinero impuesta al banco se debe a un problema sistemático y profundamente arraigado en la organización: la falta de una adecuada priorización. Invertir en sofisticados mecanismos internos para detectar y denunciar transacciones y clientes sospechosos puede parecer a menudo un obstáculo para una organización debido a los costes y el tiempo invertidos. Sin embargo, a largo plazo, resulta evidente que los controles de lavado de dinero y las estrategias integrales de cumplimiento deben permanecer siempre en el centro de la cultura y las operaciones de una empresa, una medida preventiva que podría ahorrarle a la empresa una cantidad insuperable de dinero.

¿Qué causó el incumplimiento?

El Departamento de Justicia de Estados Unidos argumentó que TD Bank prefirió las ganancias por sobre el cumplimiento de la ley, una decisión que ahora le está costando al banco miles de millones de dólares en multas. Forbes afirma que la filial estadounidense de TD Bank "no gestionó adecuadamente Fondo y personal' su programa contra el lavado de dinero.

Depender de un software genérico u obsoleto para las herramientas de lucha contra el blanqueo de dinero que no permiten detectar adecuadamente los esquemas complejos de blanqueo de dinero es una apuesta arriesgada para las instituciones financieras como TD Bank. Algunas empresas adoptan un enfoque de “cumplimiento de casillas de verificación”, con software o políticas que no ofrecen la mejor protección contra el blanqueo de dinero de su clase, sino que están creadas únicamente para evitar el incumplimiento. Estos protocolos a menudo no cumplen con los requisitos de una auditoría o investigación, por lo que las empresas deben asegurarse de asociarse con plataformas proactivas que puedan mantenerse a la vanguardia de los avances en materia de fraude digital.

Cumplimiento de la normativa contra el blanqueo de dinero para instituciones financieras

El software AML es fundamental para todas las instituciones financieras, ya que garantiza el cumplimiento legal de las normas emitidas por los organismos de control nacionales e internacionales. Los requisitos regulatorios difieren a nivel mundial, por lo que es fundamental elegir una solución que pueda cumplir con las normas en diferentes jurisdicciones.

La inteligencia artificial y el aprendizaje automático son algunas de las tecnologías más recientes que han ingresado al ámbito de la lucha contra el lavado de dinero y ofrecen características clave que pueden identificar riesgos potenciales y actividades sospechosas. La toma de decisiones en torno a las medidas de cumplimiento debe reforzarse con una investigación exhaustiva sobre el software de lucha contra el lavado de dinero que pueda garantizar el cumplimiento normativo y prevenir actividades ilícitas como el financiamiento del terrorismo.

El software AML que puede ayudar a las empresas a fortalecer su infraestructura AML incluye:

- Conozca a su cliente (KYC) y diligencia debida mejorada (EDD): El uso de soluciones KYC avanzadas, que incluyen una verificación exhaustiva de la identidad y una evaluación continua de los clientes, habría ayudado a identificar rápidamente a los clientes de alto riesgo, fortaleciendo los esfuerzos de lucha contra el lavado de dinero. Esto puede desencadenar un proceso de diligencia debida mejorada (EDD) para evaluar aún más el riesgo del cliente. Los procesos de incorporación de clientes siempre deben reforzarse con un proceso KYC, que identifica a las personas políticamente expuestas y analiza la información del cliente con escrutinio. Para obtener más información sobre los enfoques de lucha contra el lavado de dinero basados en el riesgo, lea “¿Qué es un enfoque basado en riesgos (RBA)?”

- Informe automatizado de actividades sospechosas (SAR): Los flujos de trabajo automatizados contra el lavado de dinero, combinados con alertas para los equipos de cumplimiento, garantizarían una rápida escalada de información crítica para evitar que las actividades de lavado de dinero continúen sin ser detectadas.

- Monitoreo de transacciones en tiempo real: Una falla clave en la lucha contra el lavado de dinero fue la incapacidad del banco para monitorear más de 90% de transacciones en su red, lo que permitió que miles de millones de dólares en actividades sospechosas pasaran desapercibidas. La implementación de un monitoreo sólido de transacciones en tiempo real con análisis impulsados por IA podría haber identificado patrones irregulares, como los depósitos diarios de $1 millones de efectivo que no se informaron. Un sistema que utilizara análisis de comportamiento podría haber detectado patrones de depósito anormales y actividades de alto riesgo.

Soluciones AML con ComplyCube

ComplyCube ofrece soluciones de software de prevención de lavado de dinero de última generación, que incluyen un sofisticado análisis de prevención de lavado de dinero para reducir los riesgos de delitos financieros. Combata el lavado de dinero con una de las mejores soluciones de software de prevención de lavado de dinero del mercado, que aprovecha la evaluación de riesgos impulsada por IA, herramientas de análisis de medios adversos y más para garantizar el cumplimiento.

Trabaje con un proveedor global que pueda fortalecer su marco de cumplimiento con soluciones impulsadas por inteligencia artificial. Garantice la seguridad en cada recorrido del cliente con el software adecuado, lo que permite a las empresas incorporar nuevos clientes de forma rápida y segura.

Para obtener más información sobre el software AML de ComplyCube, comuníquese con uno de sus expertos en cumplimiento.