Evaluar el riesgo de los clientes es fundamental para prevenir la delincuencia en el sector financiero. Muchas organizaciones de servicios financieros utilizan un enfoque basado en el riesgo con la debida diligencia del cliente (CDD, por sus siglas en inglés) para mitigar específicamente el riesgo relacionado con el fraude. Un enfoque basado en el riesgo es beneficioso para la mayoría de las empresas, especialmente cuando las organizaciones de control, como el Grupo de Acción Financiera Internacional (GAFI) y la Autoridad de Conducta Financiera (FCA, por sus siglas en inglés), apoyan abiertamente este enfoque.

Las instituciones financieras deben considerar cómo cumplir con los requisitos de cumplimiento normativo para mejorar la precisión y seguridad de las transacciones financieras. Los marcos Conozca a su cliente (KYC) y Antilavado de dinero (AML) asignan claramente a las empresas, organizaciones y proveedores de servicios financieros la responsabilidad de verificar la autenticidad y precisión de las identidades de los clientes. Al hacerlo, también deben evaluar el perfil de riesgo de cada cliente y tomar las medidas necesarias. Esta guía profundizará en la historia y la evolución del enfoque basado en el riesgo dentro de los procesos AML, así como en cómo puede proteger su organización.

La evolución de los marcos de lucha contra el lavado de dinero y el enfoque basado en el riesgo

Los primeros marcos de lucha contra el blanqueo de dinero se desarrollaron en la década de 1970, antes de nuestra era digital moderna. En ellos se aplicaba un enfoque de “talla única”, que exigía a las organizaciones que cumplieran normas para mitigar las actividades de blanqueo de dinero. Sin embargo, la creación de un conjunto único de requisitos de cumplimiento que se aplicara a todas las organizaciones resultó insuficiente e ineficaz.

No todas las empresas son igualmente susceptibles al lavado de dinero o al financiamiento del terrorismo. Algunas tienen más probabilidades de representar un riesgo que otras, por lo que se requiere un mayor nivel de diligencia debida. Además, no todos los clientes o sectores presentan el mismo riesgo. Las personas políticamente expuestas (PEP), por ejemplo, requerían mucha más atención y concentración que otras. Algunas transacciones también presentaban un riesgo mayor que otras, y era fundamental identificarlas.

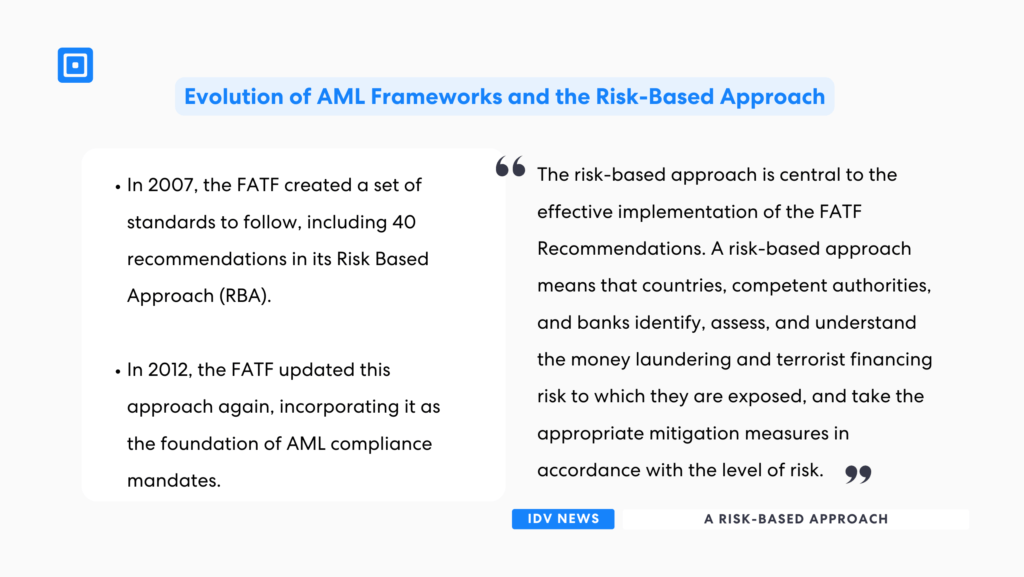

El Reino Unido Autoridad de Servicios Financieros (ahora FCA) estableció el concepto de proporcionalidad, que alentó a las instituciones a centrar su atención (y dinero) en mitigar los riesgos más costosos. En 2007, el El GAFI creó un conjunto de normas a seguir, incluidas 40 recomendaciones en su Enfoque Basado en Riesgo (RBA). En concreto, exigía a las instituciones financieras que tuvieran medidas específicas pero más flexibles para utilizar sus recursos de forma más eficaz en objetivos reales para sus operaciones. En lugar de declaraciones generales, permitían a las organizaciones centrarse en aquellas áreas de riesgo con mayor probabilidad de afectar el curso de sus negocios.

En 2012, el El GAFI actualizó nuevamente este enfoque, incorporándolo como base de los mandatos de cumplimiento de la lucha contra el lavado de dinero. Las jurisdicciones de todo el mundo adoptaron el enfoque basado en el riesgo, lo que llevó a muchas organizaciones de servicios financieros a integrar este enfoque en sus procesos KYC. En este momento, el GAFI

“El enfoque basado en el riesgo es fundamental para la implementación eficaz de las Recomendaciones del GAFI. Un enfoque basado en el riesgo significa que los países, las autoridades competentes y los bancos identifican, evalúan y comprenden el riesgo de lavado de dinero y financiamiento del terrorismo al que están expuestos, y toman las medidas de mitigación adecuadas de acuerdo con el nivel de riesgo”, afirma GAFI.

¿Cómo es un enfoque basado en riesgos?

La gestión de riesgos de los clientes es compleja pero esencial. Un enfoque KYC sólido y eficaz es esencial para reducir los costos y cumplir con los requisitos regulatorios. Sin embargo, estos métodos pueden consumir mucho tiempo y reducir las expectativas de experiencia del cliente.

Perfiles de riesgo

La elaboración de perfiles de riesgo es una forma de verificar la identidad de un cliente. Considera la calificación de riesgo del cliente en función de su comportamiento. La elaboración de perfiles de riesgo se centra en una evaluación completa de cada cliente, transacción y relación comercial en función de factores identificados como riesgos potenciales. Clasifica a esos clientes en función de su nivel de riesgo asignado en función de su comportamiento, la naturaleza de la actividad y otros factores del perfil de riesgo.

Algunos de los componentes más comunes de un análisis basado en riesgos incluyen:

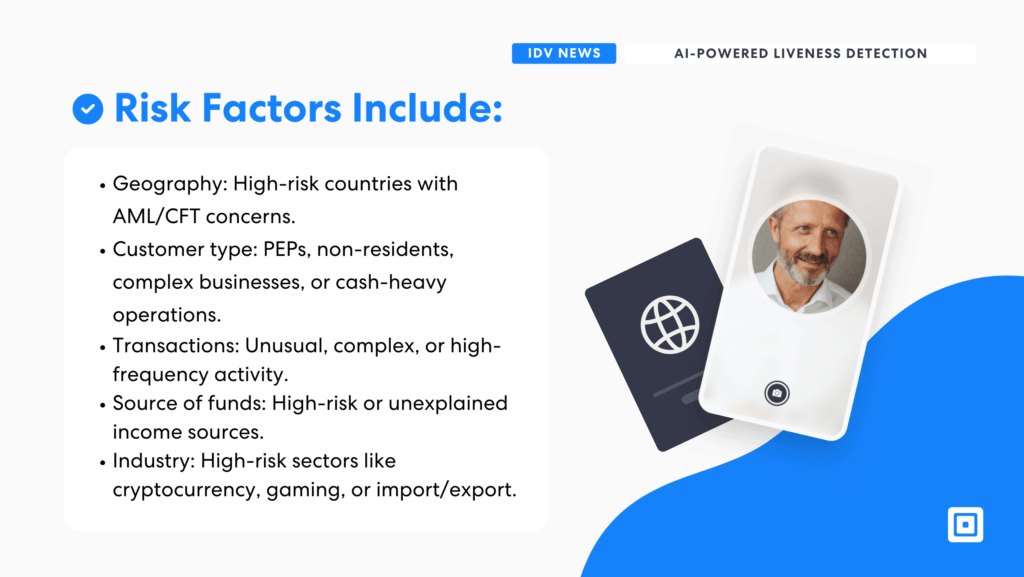

- Factores geográficos:Países o jurisdicciones de alto riesgo con preocupaciones bien reconocidas en materia de ALD/CFT, como lugares con gran incidencia del terrorismo o áreas donde ya se han producido delitos anteriormente.

- Tipo de cliente:Las PEP, los clientes no residentes, las estructuras comerciales complejas o las operaciones con uso intensivo de efectivo también pueden ser factores a tener en cuenta en la evaluación de riesgos.

- Patrones de transacción:Las transacciones inusuales, complejas o de alta frecuencia podrían indicar riesgos, como un cambio repentino en el uso de la cuenta o valores de transacciones elevados que normalmente no se asocian con la cuenta.

- Fuente de fondos:Fuentes conocidas de alto riesgo o flujos de ingresos inexplicables, a menudo aquellos que están en la lista de vigilancia percibida.

- Industria u ocupación:Ciertos sectores (por ejemplo, criptomonedas, juegos o importación/exportación) pueden conllevar mayores riesgos y deben tenerse en cuenta.

- Iluminación y percepción de profundidad: Los modelos de IA también pueden utilizar el reflejo de la luz y las sombras para detectar la vida. Los rostros humanos reflejan la luz de forma diferente a como lo haría una foto o un vídeo planos.

Los enfoques KYC sólidos basados en el riesgo incorporarán estrategias que aborden específicamente áreas clave en función de sus clientes. En última instancia, una visión integral del cliente en todas estas áreas puede brindar información. El Consejo de Europa En su declaración de implementación del Comité de Expertos sobre la Evaluación de Medidas contra el Lavado de Dinero y la Financiación del Terrorismo, se afirma que un enfoque basado en el riesgo significa que las naciones, los gobiernos y el sector privado deben ser muy conscientes de las amenazas del lavado de dinero y la financiación del terrorismo, y del alcance de estas amenazas entre los diferentes sectores, naciones y ámbitos de actividad.

El Consejo afirma que las Recomendaciones del GAFI promueven una enfoque basado en el riesgo en tres niveles:

- Nivel nacional:Los países deben evaluar y compartir los riesgos de LA/FT con las autoridades y el sector privado.

- Autoridades estatales:Los supervisores deben centrarse en riesgos específicos y asignar recursos de manera eficiente.

- Sector privado:Las empresas deben adaptar las medidas ALD/CFT a sus propios riesgos y perfiles de clientes.

Debida diligencia del cliente

Debida diligencia del cliente (CDD) se centra específicamente en aplicar un nivel superior o una seguridad mejorada en función del nivel de riesgo del cliente, utilizando, por ejemplo, los datos incluidos en su perfil de riesgo. Existen dos tipos de CDD que podrían aplicarse en función de las actividades específicas de la organización:

CDD estándar: el estándar más común para la debida diligencia del cliente es la debida diligencia básica del cliente, que implica una identificación y verificación limitadas. Este estándar se aplica a casi todas las cuentas y clientes dentro de la industria financiera y es la medida de referencia. Se aplica a clientes de bajo riesgo.

Debida diligencia mejorada (EDD): se aplica a clientes o situaciones de alto riesgo y va más allá. Implica verificaciones de antecedentes más exhaustivas, entrevistas o verificación por parte de terceros para mitigar los riesgos porque existe algún nivel de preocupación.

La CDD puede ser flexible en términos de aplicación y función. El alcance de la CDD normalmente incluye lo siguiente:

Verificación de una identidad mediante controles de identificación emitidos por el gobierno.

Entender la ocupación o el propósito comercial de la relación que se establece.

Evaluar las estructuras de propiedad o los intereses financieros del cliente o la empresa.

Determinar el uso previsto de los servicios o cuentas si se aprueban.

Cada uno de estos factores ayuda a crear un perfil de riesgo y proporciona más estrategias de gestión de riesgos del cliente. La CDD es un método común y flexible para examinar a los clientes riesgosos de manera más exhaustiva. Comprender el perfil de riesgo de un cliente permite a una institución financiera comprender mejor los riesgos que corren las aplicaciones comerciales. Para obtener más información sobre la debida diligencia del cliente, lea “¿Qué es la debida diligencia del cliente (CDD)?”

Monitoreo continuo

Es un error creer que la evaluación de riesgos termina una vez que se abre una cuenta y comienzan las transacciones. El seguimiento continuo de la actividad del cliente es esencial para identificar qué es “normal” para ese cliente y qué no lo es. Esto permite una mejor reacción ante actividades sospechosas o transacciones que no cumplen con las normas. Esta debida diligencia mejorada y la evaluación de riesgos del cliente protegen a las instituciones financieras y otras empresas a largo plazo.

El seguimiento es un proceso que requiere que las organizaciones se adapten a los cambios en el comportamiento de los clientes. Por ejemplo, si un cliente tiene numerosas transacciones importantes que entran y salen y que son nuevas para él, puede ser conveniente investigar esas transacciones. Un cambio repentino en la situación financiera del cliente también puede ser notable.

Uno de los mejores recursos para el seguimiento continuo es la inclusión de herramientas de seguimiento automatizado de transacciones. Si bien muchas organizaciones siguen utilizando procesos manuales, estos métodos son muy propensos a errores. Las herramientas de seguimiento automatizado de transacciones también aceleran el proceso, lo que permite respuestas en tiempo real.

Un área de oportunidad que podría aumentar sustancialmente las ganancias de eficiencia es la automatización basada en disparadores. Debida diligencia continua (ODD) de clientes.

“Un área de oportunidad que podría aumentar sustancialmente las ganancias de eficiencia es la debida diligencia continua (ODD) automatizada basada en activadores de los clientes. En la práctica, la mayoría de las instituciones financieras realizan revisiones manuales de los clientes de forma periódica. Estas revisiones manuales consumen mucho tiempo, brindan un valor agregado (relativamente) limitado para mitigar los riesgos de lavado de dinero e impactan negativamente en la satisfacción del cliente y la privacidad de los datos”, comparte Deloitte. Conozca más sobre los beneficios del monitoreo continuo en nuestro blog, “¿Qué es un proceso de seguimiento continuo?”

Los beneficios de un enfoque basado en el riesgo

Un enfoque basado en el riesgo es sensato y eficaz para la mayoría de las instituciones financieras, especialmente cuando se relaciona con los procesos de prevención del blanqueo de capitales. Algunos de sus principales beneficios son:

- Experiencia mejorada del cliente, aliviando pasos frustrantes para clientes que no asumen riesgos.

- Asignación eficiente de recursos, permitiendo que los recursos financieros y humanos se apliquen a preocupaciones verdaderamente de alto riesgo.

- Detección mejorada de delitos financieros porque hay mejores recursos y se toman medidas más precisas y oportunas.

- Alineación con los requisitos regulatorios, reduciendo el riesgo de multas costosas.

- La escalabilidad y la flexibilidad permiten a las instituciones ajustar su enfoque a medida que surgen nuevos riesgos o cambian las circunstancias, lo que les permite “estar a la vanguardia” de las amenazas.

- Reputación mejorada con menos intentos de fraude altamente visibles o relacionados con el cumplimiento.

Los clientes de mayor riesgo pueden requerir procedimientos de verificación adicionales.

“El enfoque basado en el riesgo de Conozca a su cliente permite un mejor programa de cumplimiento de incorporación de clientes al ajustar los niveles de verificación en función de los factores de riesgo. Los clientes de bajo riesgo son aceptados más rápidamente, mientras que los clientes de mayor riesgo pueden requerir procedimientos de verificación adicionales”, comparte Academia de delitos financieros.

Implementando las soluciones de ComplyCube

La plataforma de ComplyCube puede impulsar a las organizaciones con un sólido proceso de AML basado en el riesgo. Si su organización no está asignando recursos en función de estrategias basadas en el riesgo, ahora es el momento de aprender a hacerlo de manera eficiente. ComplyCube está en una posición ideal para brindarles a las empresas las herramientas para facilitar soluciones basadas en el riesgo sólidas, precisas, rentables y eficientes en el tiempo para mitigar el riesgo del cliente. Para obtener más información sobre los servicios de ComplyCube, comuníquese con su equipo experto en cumplimiento.