El fraude de identidad va camino de convertirse en la principal forma de fraude denunciado por los bancos, y las proyecciones prevén que representará el 50% de todos los casos para 2025. La necesidad de una verificación biométrica facial que aproveche la tecnología impulsada por IA ha tomado por asalto al Reino Unido, ya que casi 2 millones de personas fueron víctimas de fraude de identidad relacionado con la banca en 2023. La biometría en la banca también ofrece una herramienta esencial para seguir siendo competitivo en un mercado en rápida evolución donde los marcos regulatorios están redefiniendo a los líderes de la industria.

La banca global sufre un duro golpe

El sector bancario ha sido uno de los más afectados por el fraude. Synectics Solutions, la base de datos de inteligencia de riesgos sindicada más grande del Reino Unido, realizó una investigación que determinó que el 45% de todas las contribuciones adversas dentro del sector financiero estaban relacionadas con el fraude de identidad en 2023.

La misma tendencia parece estar ocurriendo en los EE. UU., donde la Red de Control de Delitos Financieros (FinCEN) del Departamento del Tesoro de los EE. UU. emitió un aviso que destacó un "aumento preocupante en las tarjetas de pasaporte de los EE. UU. que se utilizan para hacerse pasar por personas y defraudar a individuos en instituciones financieras de todo el país”. Sin embargo, muchos bancos no han tomado las medidas necesarias para poner fin a estas prácticas ilícitas, como invertir en tecnología defensiva.

La banca y las fintechs son vulnerables

Las organizaciones del sector de servicios financieros suelen ser el blanco de intentos de fraude a gran escala. Los bancos y las empresas de tecnología financiera suelen tener acceso a activos financieros, lo que los convierte en objetivos lucrativos. Con una identidad falsificada o robada, los estafadores extraen fondos de cuentas existentes, realizan compras fraudulentas o incluso solicitan préstamos. Un ejemplo común de esto es un estafador que solicita una tarjeta de crédito con una identidad robada o sintética para luego superar el límite de la tarjeta y desaparecer.

Un caso muy reciente que ejemplifica la magnitud de las posibles pérdidas debido a la falta de una verificación biométrica sólida se puede encontrar en el artículo de la BBC sobre una estafa llevada a cabo a través de Revolut. El artículo destaca un caso en el que los estafadores robaron 165.000 libras esterlinas de una cuenta comercial de Revolut, ya que la víctima afirma que los malos actores pudieron eludir el proceso de verificación de identidad y obtener acceso a su cuenta. El artículo dice: "Los delincuentes lograron omitir el reconocimiento facial “El software permite acceder a su cuenta en su dispositivo. Si se crea una cuenta en un dispositivo nuevo, Revolut le pide una selfie, que Jack dice que no proporcionó”.

Los criminales lograron omitir el reconocimiento facial software para acceder a su cuenta en su dispositivo.

Los controles biométricos sofisticados, que incluyen la detección de vida, junto con una verificación avanzada de documentos, son cruciales para que organizaciones como Revolut protejan a sus clientes. Todas las empresas que manejan cuentas financieras o datos confidenciales deben implementar procesos seguros para disuadir eficazmente a los delincuentes. De lo contrario, las empresas corren el riesgo de sufrir daños reales a su reputación en casos como este, ya que los clientes potenciales posiblemente opten por un competidor al abrir cuentas en el futuro.

El caso de la verificación biométrica en el Reino Unido

En 2023, casi dos millones de personas En Gran Bretaña, a muchos de sus clientes les robaron la identidad y los usaron para crear nuevas cuentas financieras. A medida que estos delitos siguen afectando a los gigantes bancarios, los clientes se han vuelto más cautelosos. 73% de los encuestados En una encuesta realizada por FICO se clasificó la protección contra el fraude como una de las 3 principales prioridades a la hora de decidir en qué institución financiera abrir una cuenta.

El cumplimiento normativo se vuelve cada vez más complejo en el sector bancario, a medida que los organismos de control nacionales e internacionales se esfuerzan por hacer cumplir mandatos rigurosos. En el Reino Unido, la Autoridad de Conducta Financiera (FCA) describe mandatos claros para el sector de servicios financieros: “Las empresas deben identificar a sus clientes y, cuando corresponda, a sus propietarios beneficiarios y verificar sus identidades.” Su manual describe ejemplos de buenas prácticas, que incluyen, entre otros:

- Una empresa que utiliza controles de verificación electrónica o bases de datos PEP.

- Atención a clientes que carecen de formas comunes de identificación.

- Una empresa que comprende y documenta las estructuras de propiedad y control de los clientes y sus propietarios beneficiarios.

Las actualizaciones recientes en el sector incluyen la primera norma de reembolso por estafa del mundo, que entró en vigencia el 7 de octubre en el Reino Unido. La FCA ahora requiere que los bancos, las sociedades de crédito, las instituciones de pago y las instituciones de dinero electrónico reembolsen a las víctimas por sus pérdidas por fraude digital, pagando hasta £85.000 por cajaEsto aumenta la presión sobre los servicios financieros para priorizar la inversión en tecnologías que puedan aprovechar la biometría facial, proteger la banca en línea y fortalecer la incorporación de clientes.

Tecnología deepfake

Los actores maliciosos suelen ser capaces de subvertir un sistema de reconocimiento facial mediante el uso de tecnología deepfake. Varios informes ya han señalado el riesgo de fraude con IA, y Deloitte publicó recientemente un artículo titulado “Se espera que la IA generativa magnifique el riesgo de deepfakes y otros fraudes en la banca”. El artículo sostiene que la IA generativa no solo proporciona a los estafadores herramientas muy sofisticadas, sino que también reduce tanto el precio como el esfuerzo de llevar a cabo estos ataques.

Potencial de pérdidas relacionadas con el fraude $40 mil millones en los EE.UU. en 2027.

Las predicciones de la industria de servicios financieros de Deloitte para 2024 posicionaron a la IA generativa como la mayor amenaza para los bancos y las fintechs, con un potencial de pérdidas relacionadas con el fraude de $40bn en los EE. UU. para 2027, habiendo aumentado desde $12.3bn en 2023. Es preocupante que un informe reciente del Tesoro de EE. UU. haya descubierto recientemente que "los marcos de gestión de riesgos existentes pueden no ser adecuados para cubrir tecnologías emergentes de IA.

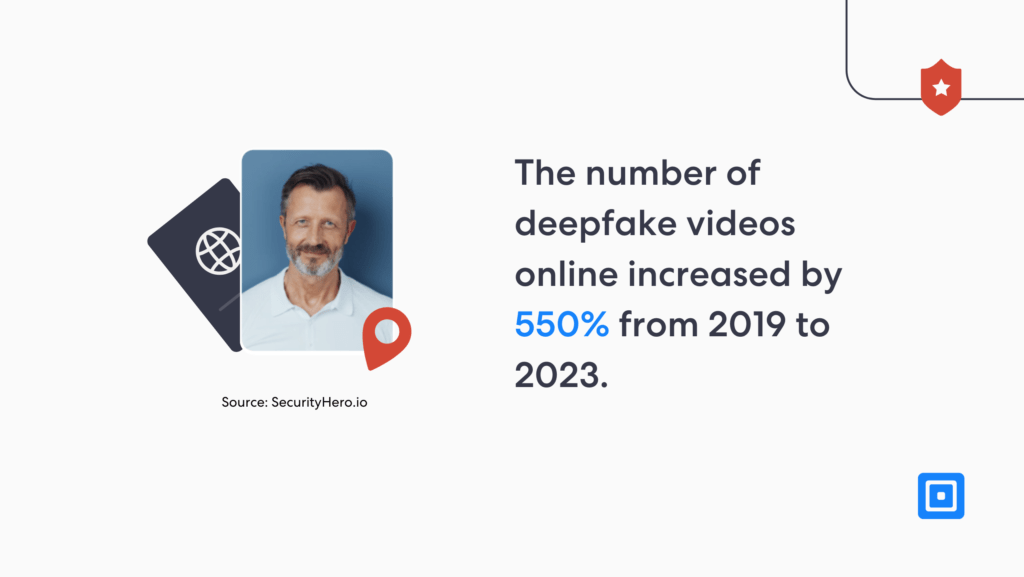

Sin duda, las deepfakes son el centro de estas proyecciones. En 2023, la cantidad de deepfakes en todas las industrias se multiplicó por 10, una estadística que es bastante difícil de ignorar. Una mayor seguridad contra las deepfakes debe comenzar con la verificación precisa de un documento de identidad y la realización de un escaneo facial biométrico antes de que un usuario pueda acceder a una nueva cuenta bancaria.

Verificación biométrica con ComplyCube

ComplyCube Tecnología de detección de vida garantiza que la persona que presenta una identidad esté realmente presente, lo que reduce el riesgo de identidades generadas o falsificadas por IA. Al integrar el reconocimiento facial con la verificación de documentos, su solución autentica los detalles de la identidad para evitar la falsificación. A través de una combinación de análisis biométrico, de documentos y de comportamiento, las identidades sintéticas se detectan de manera temprana, lo que evita que los estafadores creen historiales crediticios falsos u obtengan acceso no autorizado. Sus soluciones incluyen:

- Reconocimiento facial avanzado:La avanzada tecnología de detección de vida biométrica de ComplyCube, certificada según las normas ISO 30107-3 y PAD Nivel 2, garantiza que la persona que presenta un documento de identidad coincida con los datos presentados. Su sistema de verificación de identidad (IDV) aprovecha el análisis biométrico y de comportamiento, lo que proporciona una seguridad sólida contra identidades falsas o sintéticas.

- Verificación completa de documentos:ComplyCube combina tecnología basada en inteligencia artificial con revisiones de expertos para verificar exhaustivamente los documentos de identidad. Este proceso garantiza que los documentos no estén alterados, falsificados, vencidos o incluidos en listas negras, y cubre una variedad de tipos de documentos, como pasaportes, licencias de conducir, documentos nacionales de identidad, permisos de residencia, sellos de visa y documentos de viaje, lo que ofrece una amplia protección contra el fraude de identidad.

Para obtener más información sobre cómo proteger su negocio del fraude, comuníquese con uno de los representantes de ComplyCube. expertos en cumplimiento.