Las víctimas de fraudes en línea están dispersas por todo el Reino Unido, pero parece que, en el futuro, finalmente se les hará justicia, pero ¿a costa de quién? El gobierno laborista planea implementar un nuevo camino a seguir, en el que las grandes empresas tecnológicas serán responsables y deberán compensar a las víctimas de fraudes en línea por las pérdidas que sufran a través de su plataforma. Estas empresas deberán prepararse para este cambio, ya que la falta de controles de fraude adecuados ahora les costará un ojo de la cara. ¿La solución? Verificación de identidad impulsada por IA con un sofisticado control de documentos y biométricos.

No sorprende que bancos como Lloyds Banking Group hayan respaldado rápidamente la iniciativa del gobierno. Hasta ahora, el costo de reembolsar a las víctimas de fraude ha recaído casi exclusivamente en ellos. Sin embargo, a partir de octubre de 2024, la carga se les quitará de encima y recaerá en los pertenecientes a los gigantes tecnológicos del país.

Miles de millones perdidos por fraudes en línea

Actualmente, el fraude en línea le cuesta al Reino Unido miles de millones al año, pero las empresas tecnológicas parecen eludir la responsabilidad debido a “leyes débiles.”La importancia de una regulación adecuada no puede subestimarse a pesar de la creciente complejidad que enfrentan las empresas para lograr el cumplimiento. Con el aumento del costo del fraude en línea, es hora de que la infraestructura de verificación de identidad aborde este desafío de frente antes de asignar culpas. Se creará un organismo de supervisión para exigir responsabilidades a estas empresas y evaluar si sus contribuciones a las víctimas de fraude se consideran suficientes o no.

Según cifras de UK Finance, el año pasado se denunciaron en Gran Bretaña 232.429 casos de estafas de pagos automáticos autorizados. lo que resultó en pérdidas de £459,7 millonesSin embargo, es probable que esta cifra sea mucho mayor, ya que la mayoría de las estafas no se denuncian.

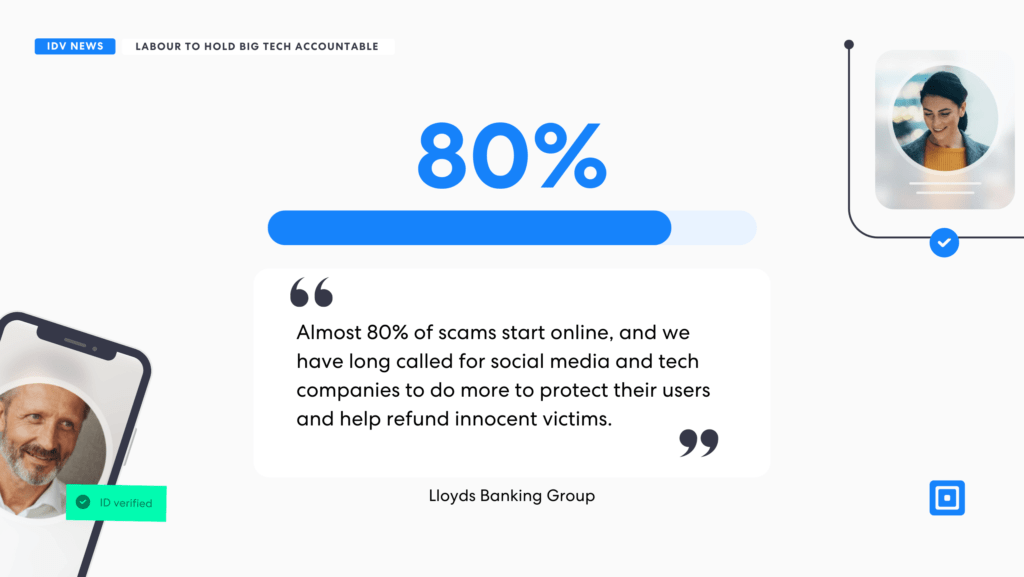

Un portavoz de Lloyds Banking Group habló con The Sunday Times sobre el asunto y afirmó que “casi 80% de estafas “Comienza en línea, y desde hace mucho tiempo pedimos que las redes sociales y las empresas tecnológicas hagan más para proteger a sus usuarios y ayudar a reembolsar a las víctimas inocentes”.

Un punto clave a considerar aquí es si las empresas tecnológicas realmente están haciendo todo lo posible para garantizar que las medidas de verificación de identidad y de conocimiento del cliente electrónico estén a la altura de las circunstancias. Jessica Cath, directora de delitos financieros en Thistle Initiatives, una consultoría de cumplimiento normativo para servicios financieros, cree lo contrario. Sugiere que tal vez se necesite una mayor interoperabilidad entre estas empresas para detectar a los estafadores en línea mediante un mayor intercambio de información.

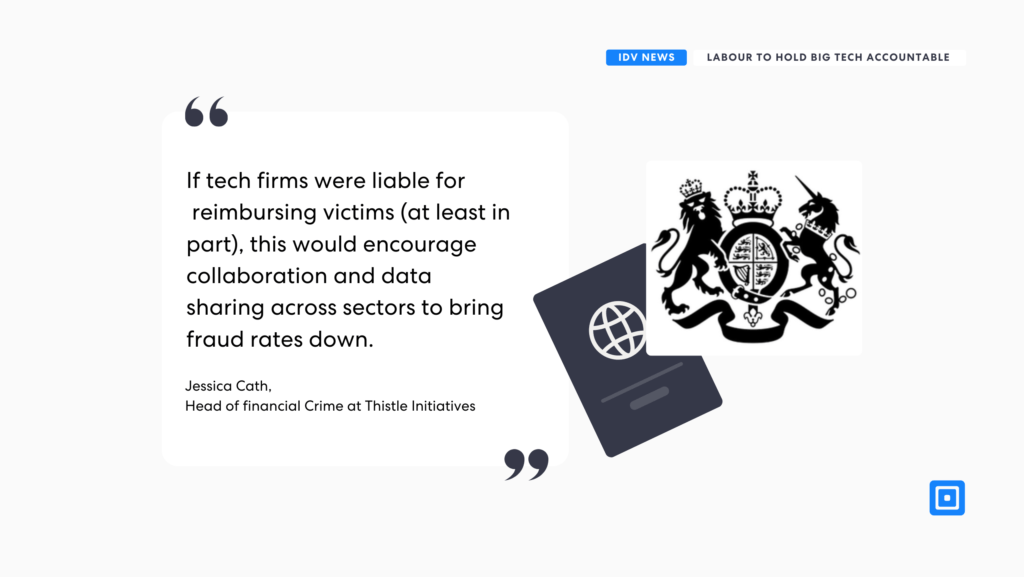

Cath explica: “Si las empresas tecnológicas fueran responsables de reembolsar a las víctimas (al menos en parte), esto fomentaría la colaboración y el intercambio de datos entre sectores para reducir las tasas de fraude. La responsabilidad y la colaboración entre varias industrias harían que la prevención del fraude en las aplicaciones fuera mucho más eficaz; por ejemplo, si se animara a las empresas de telecomunicaciones y redes sociales a compartir comportamientos sospechosos relacionados con un número de teléfono o un perfil en las redes sociales, Podría estar vinculado a cuentas bancarias“Esto facilitaría enormemente la identificación y eliminación de redes de fraude”.

Si las empresas tecnológicas fueran responsables de reembolsar a las víctimas (al menos en parte), esto fomentaría la colaboración y el intercambio de datos entre sectores para reducir las tasas de fraude.

Sin embargo, quitarle toda la responsabilidad a los servicios financieros no es ciertamente la solución, ya que el sector tiene un papel claro que desempeñar para garantizar la solidez de sus sistemas de detección y control del fraude. La carga debe repartirse entre todo el ecosistema, desde los gigantes tecnológicos hasta las instituciones financieras, de modo que ningún sector tenga que asumir los costes por sí solo. Sin embargo, este cambio de responsabilidad conlleva sus propios desafíos.

¿Encontrarán las empresas tecnológicas y los bancos puntos en común o esto conducirá a nuevas tensiones en su lucha por los costos, la rendición de cuentas y la confianza de los clientes? En última instancia, el éxito de esta iniciativa dependerá no sólo de cambios en las políticas, sino de la voluntad de estas industrias de trabajar juntas en pos del bien mayor de la protección del consumidor.

¿Cómo es una infraestructura robusta de IDV y eKYC para las empresas tecnológicas?

Se deben implementar varias formas de control de fraude para proteger a los clientes, incluidas las verificaciones de identidad y documentos impulsadas por IA que pueden detectar eficazmente los ataques de presentación. Los deepfakes son cada vez más engañosos y la tecnología de detección de ataques de presentación debe incluir detección de vida para detectar con precisión y disuadir a estos delincuentes.

Verificación de documentos: Garantiza que la identidad presentada sea genuina y válida. Este proceso implica la autenticación de documentos oficiales, como pasaportes, para confirmar que son legítimos, no han vencido y no han sido alterados. Las características de seguridad clave se analizan mediante tecnología de reconocimiento óptico de caracteres (OCR) para garantizar la velocidad y la precisión. Las tecnologías como la verificación de comunicación de campo cercano (NFC) también se han convertido en parte integral de la verificación de documentos, lo que agrega otra capa de protección.

Verificación biométrica:La verificación biométrica va un paso más allá al analizar los rasgos faciales únicos de una persona para confirmar su identidad. Esta tecnología suele combinarse con la verificación de documentos para garantizar que la persona que presenta el documento de identidad sea su legítimo propietario. Autenticación biométrica ofrece mayor seguridad y comodidad al almacenar e indexar estos rasgos físicos, como mapas faciales en 3D, para su uso futuro. El uso de la detección de vida dentro del proceso de verificación biométrica es clave, ya que aprovecha la biometría avanzada y el aprendizaje automático para distinguir entre individuos reales e intentos fraudulentos que involucran máscaras o fotografías en 3D. Las verificaciones biométricas activas y pasivas mejoran aún más la capacidad del sistema para detectar fraudes, lo que garantiza que la verificación de identidad siga siendo sólida.

Servicios de verificación de identidad

Una infraestructura sólida de verificación de identidad (IDV) y de conocimiento del cliente (KYC) es más crucial que nunca para afrontar eficazmente los desafíos que plantea el aumento del fraude en línea. Para las empresas tecnológicas que ahora se enfrentan a la carga de reembolsar a las víctimas de fraude, implementar una verificación avanzada de documentos, controles biométricos y detección de signos vitales no es solo una recomendación, sino una necesidad.

Con la introducción de la supervisión regulatoria, la atención se centra en si las empresas tecnológicas estarán a la altura del desafío de implementar y mantener estas medidas avanzadas de verificación de identidad. Su éxito (o fracaso) tendrá implicaciones de largo alcance para el futuro de la confianza de los consumidores y la seguridad financiera en el Reino Unido.

ComplyCube es reconocida por sus comprobaciones de identidad (IDV) de última generación. Ofrece medidas de seguridad avanzadas junto con una experiencia de usuario perfecta. La plataforma agiliza los procesos de incorporación a menos de 30 segundos y, al mismo tiempo, mantiene un cumplimiento preciso de IDV, AML y KYC.

Comuníquese con ComplyCube equipo experto en cumplimiento para explorar cómo se puede implementar una infraestructura IDV robusta para proteger a su organización contra el fraude en línea.