Conozca a su cliente (KYC) y la lucha contra el blanqueo de dinero (AML) son un conjunto de prácticas recomendadas y estrategias para reducir el riesgo de fraude y cumplir con las normas. El cumplimiento de las normas KYC y AML no es opcional para las instituciones financieras, tanto para preservar la reputación de la empresa como para minimizar el riesgo de multas costosas. Sin embargo, las regulaciones difieren entre jurisdicciones, desde leyes locales hasta federales. Las sanciones pueden ser muy altas y las instituciones financieras necesitan estrategias digitales y automatizadas efectivas que apliquen los procesos KYC y la metodología AML de manera efectiva en todas las operaciones. Esta guía explicará cómo las verificaciones KYC facilitadas por la verificación de identidad avanzada (IDV) son beneficiosas tanto para las empresas como para los clientes.

Comprobaciones KYC (Conozca a su cliente)

Comprobaciones KYC Son componentes críticos de los procesos de seguridad de una organización, que mejoran los esfuerzos de debida diligencia contra el lavado de dinero. Las estrategias de verificación KYC incluyen la verificación de identidad, que reduce drásticamente el riesgo de que los estafadores cometan delitos financieros con identificaciones falsas de clientes. La verificación KYC también facilita el establecimiento de relaciones con nuevos clientes y garantiza que las instituciones financieras estén bien alineadas con sus clientes desde el primer día.

El cumplimiento de KYC requiere un sólido programa de identificación de clientes que todas las instituciones financieras deben seguir para verificar la identidad y mitigar los riesgos. Esto protege a las instituciones financieras y es una forma fundamental de diligencia debida con el cliente y transparencia financiera, que ayuda a combatir el lavado de dinero y otros delitos financieros.

La utilización del KYC permite a las instituciones financieras reducir el riesgo de numerosas acciones maliciosas. Esta debida diligencia mejorada puede reducir lo siguiente:

- Financiamiento del terrorismo mediante la confirmación de la identidad mediante algo más que la verificación de documentos, limitando el acceso a instituciones financieras y la financiación de actos ilegales.

- Robo de identidad mediante la verificación de la información del cliente y el reporte de transacciones sospechosas.

- Riesgos de lavado de dinero, garantizando que el sistema financiero pueda identificar amenazas a las regulaciones de lavado de dinero pero también monitoreando la actividad lo suficientemente de cerca para disuadir que el lavado de dinero ocurra dentro del sector bancario.

- Daño a la reputación por robos y ataques, ya que los propietarios de cuentas generalmente culpan al banco u otras instituciones financieras por el riesgo asociado, lo que podría afectar la relación comercial.

- Las organizaciones gubernamentales imponen sanciones financieras por el incumplimiento de los requisitos reglamentarios, como los impuestos por la Ley Patriota de Estados Unidos o las normas establecidas por la Autoridad Reguladora de la Industria Financiera.

- Acciones legales por parte de clientes y terceros o informes a la Red de Control de Delitos Financieros, a menudo debido a una falta de diligencia razonable que expone datos de los clientes.

El objetivo de KYC es minimizar el riesgo de que actores maliciosos se infiltren en el proceso de incorporación de clientes. El sector más afectado por el fraude de identidad es el de los servicios financieros. Synectics Solutions, la base de datos de inteligencia de riesgos sindicada más grande del Reino Unido, predijo que en 2024 el fraude de identidad podría representar 50% de todos los reportados por el banco fraude para el año 2025.

La Red de Control de Delitos Financieros (FinCEN) del Departamento del Tesoro de Estados Unidos también emitió un aviso que destacaba un "aumento preocupante en las tarjetas de pasaporte de Estados Unidos que se utilizan para hacerse pasar por personas y defraudar a individuos en instituciones financieras de todo el país”. Las empresas del sector financiero suelen tener acceso a activos financieros, lo que las convierte en un objetivo muy lucrativo para los estafadores. Para obtener más información sobre la seguridad de IDV en la banca, lea “Verificación biométrica: mejorando la seguridad en la banca”.

El enfoque basado en el riesgo para la lucha contra el lavado de dinero

En materia de prevención del lavado de dinero, la gestión de riesgos de los clientes es compleja pero esencial. Un enfoque de prevención del lavado de dinero sólido y eficaz es esencial para reducir los costos y cumplir con los requisitos regulatorios. Sin embargo, estos métodos pueden requerir mucho tiempo y reducir las expectativas de los clientes en cuanto a la experiencia del cliente.

Perfiles de riesgo

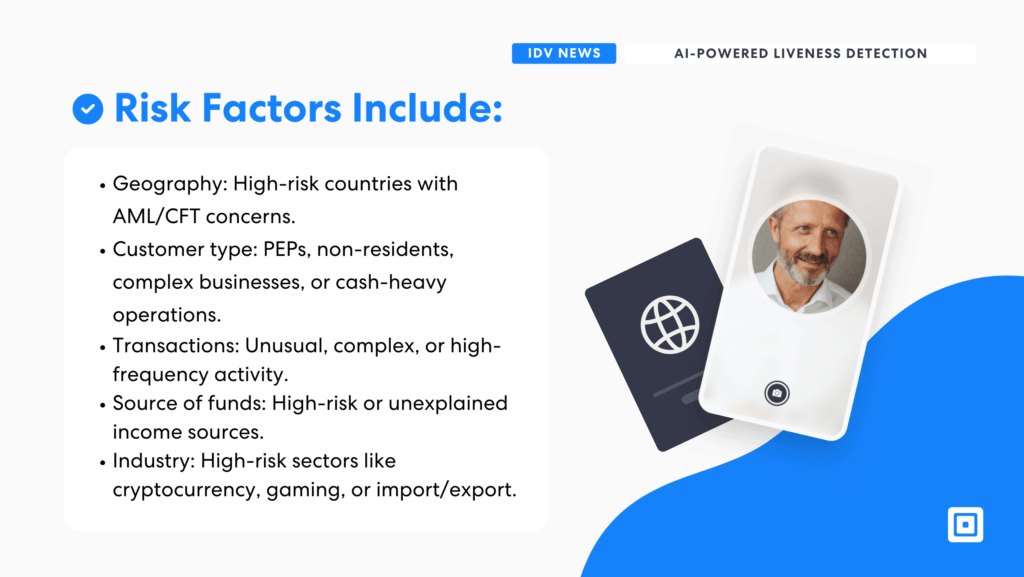

La elaboración de perfiles de riesgo tiene en cuenta el riesgo del cliente mediante la calificación del cliente en función de varios criterios. La elaboración de perfiles de riesgo se centra en una evaluación completa de cada cliente, transacción y relación comercial en función de factores que la organización ha identificado como riesgos potenciales.

Algunos de los componentes más comunes de un análisis basado en riesgos incluyen:

- Factores geográficos:Países o jurisdicciones de alto riesgo con preocupaciones bien reconocidas en materia de ALD/CFT, como lugares con gran incidencia del terrorismo o áreas donde ya se han producido delitos anteriormente.

- Tipo de cliente:Las PEP, los clientes no residentes, las estructuras comerciales complejas o las operaciones con uso intensivo de efectivo también pueden ser factores a tener en cuenta en la evaluación de riesgos.

- Patrones de transacción:Las transacciones inusuales, complejas o de alta frecuencia podrían indicar riesgos, como un cambio repentino en el uso de la cuenta o valores de transacciones elevados que normalmente no se asocian con la cuenta.

- Fuente de fondos:Fuentes conocidas de alto riesgo o flujos de ingresos inexplicables, a menudo aquellos que están en la lista de vigilancia percibida.

- Industria u ocupación:Ciertos sectores (por ejemplo, criptomonedas, juegos o importación/exportación) pueden conllevar mayores riesgos y deben tenerse en cuenta.

- Iluminación y percepción de profundidad: Los modelos de IA también pueden utilizar el reflejo de la luz y las sombras para detectar la vida. Los rostros humanos reflejan la luz de forma diferente a como lo haría una foto o un vídeo planos.

Las consecuencias del incumplimiento de las normas contra el lavado de dinero

Las empresas que no implementan estrategias KYC eficaces corren el riesgo de sufrir costos financieros, incluidas multas relacionadas con el cumplimiento normativo. Sin embargo, un solo caso de fraude puede causar daños a la reputación a causa de menciones negativas en los medios de comunicación que pueden superar con creces las pérdidas financieras directas derivadas de los costos de cumplimiento normativo.

Algunas de las mayores multas impuestas por falta de cumplimiento de la normativa contra el blanqueo de capitales incluyen una multa de 3.000 millones de libras esterlinas al TD Bank, una multa de 1.000 millones de libras esterlinas al Nordea Bank, una multa de 1.000 millones de libras esterlinas al Starling Bank y un acuerdo de 1.000 millones de libras esterlinas al MGM Grand & The Cosmopolitan. La implementación temprana de las soluciones adecuadas evita estas consecuencias catastróficas.

También es importante destacar que KYC y AML no son procesos que se realizan una sola vez durante la incorporación. Es necesario un seguimiento continuo. Permite a las organizaciones financieras monitorear el comportamiento de un cliente a largo plazo y, al mismo tiempo, identificar nuevos riesgos a medida que surgen.

La necesidad de controles de cumplimiento de la lucha contra el lavado de dinero

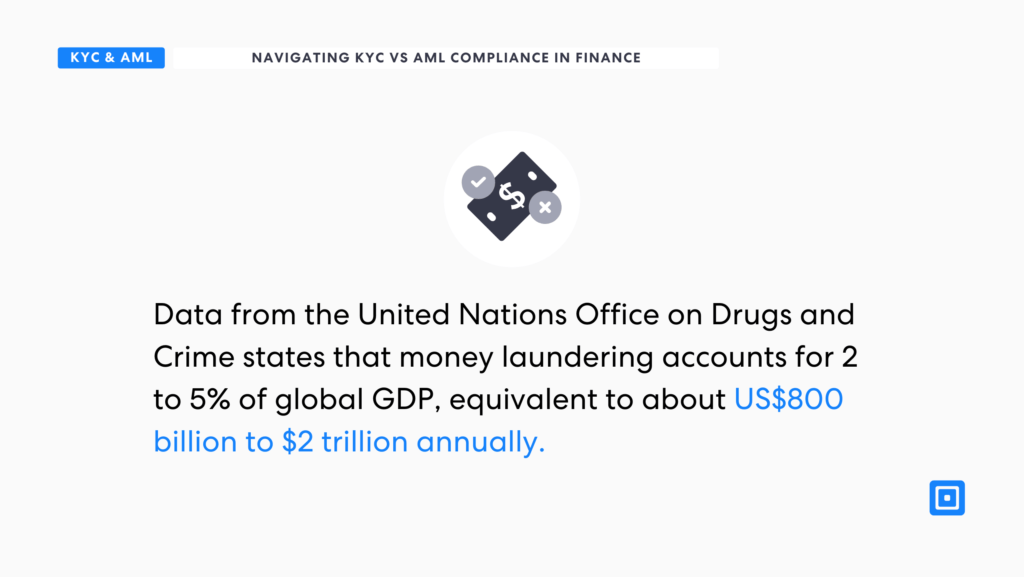

Los controles AML se centran específicamente en actividades que podrían indicar un mayor riesgo de lavado de dinero. Datos de la Oficina de Drogas y Crimen de las Naciones Unidas Afirma que el lavado de dinero representa entre el 2 y el 51% del PIB mundial, lo que equivale a unos 800.000 millones a 120.000 millones de dólares anuales. Las instituciones financieras y otros organismos regulados deben tomar medidas para detectar y prevenir dichas actividades, incluida la financiación del terrorismo. Los controles de prevención del blanqueo de dinero son un componente fundamental para cumplir con los requisitos de cumplimiento de la normativa contra el blanqueo de dinero.

Cuentas de lavado de dinero para 2 a 5% del PIB mundial, equivalente a alrededor de 1.800.000 a 1.200.000 millones de dólares estadounidenses al año.

La utilización de controles de prevención del blanqueo de capitales es necesaria para garantizar que los clientes potenciales no representen un riesgo para una organización. Este enfoque basado en el riesgo ayuda a identificar información que podría ser una señal de alerta para atrapar a los actores maliciosos que intentan blanquear dinero o financiar el terrorismo. La realización de un seguimiento continuo también es fundamental para identificar los riesgos rápidamente. Los controles de prevención del blanqueo de capitales deben incluir lo siguiente en lo que respecta a los requisitos del cliente:

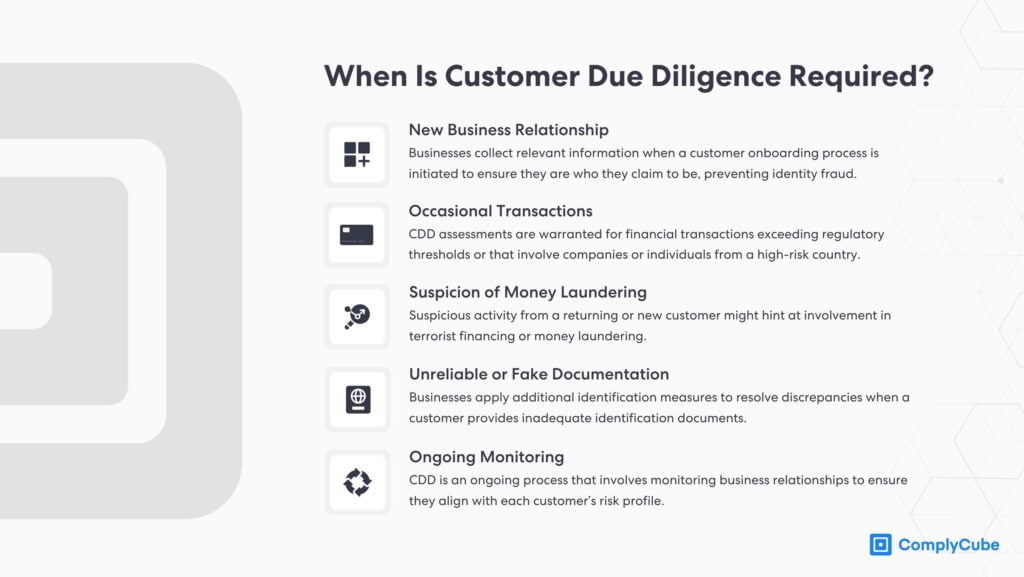

Diligencia debida del cliente (CDD)

Este paso verifica la identidad, el comportamiento financiero y el perfil de riesgo del cliente potencial. La diligencia debida estándar se aplica a todos los clientes, mientras que la diligencia debida mejorada (EDD) se aplica a los clientes de alto riesgo. Esto incluye transacciones que involucran estructuras de propiedad complejas, relaciones con clientes en múltiples jurisdicciones, clientes de regiones de alto riesgo y otras interacciones consideradas de mayor riesgo. Para obtener más información sobre la diligencia debida mejorada, lea “Navegando por el mundo de la debida diligencia mejorada”.

Evaluación basada en riesgos

Las comprobaciones de prevención del lavado de dinero garantizan una diligencia debida adicional en relación con determinados clientes, transacciones o actividades en función del riesgo percibido. Esto puede incluir clientes o transacciones en países sancionados. También impone requisitos más estrictos en relación con las actividades financieras percibidas como de mayor riesgo, incluidas las transacciones inusuales, grandes o complejas. También se tienen en cuenta los riesgos del perfil del cliente, como las ocupaciones en industrias de alto riesgo. Todos los clientes que presentan un mayor riesgo en cualquiera de estas u otras áreas deben pasar por un proceso de prevención del lavado de dinero más elaborado para garantizar la seguridad en todo momento.

¿Qué tipos de instituciones financieras necesitan KYC y AML?

Cualquier tipo de transacción financiera se beneficia de un programa eficaz de identificación de clientes para establecer la autenticidad y precisión de cualquier información proporcionada. Sin embargo, algunas organizaciones deben cumplir con requisitos de cumplimiento de KYC y AML más estrictos porque implican mayores riesgos, especialmente dentro de la industria financiera.

Cumplir con los requisitos de los organismos de control globales que trabajan para monitorear y minimizar los riesgos asociados con el fraude a gran escala es particularmente importante. Los organismos de control globales abarcan una amplia gama de industrias, y algunos de los más importantes que se deben conocer desde el punto de vista de la industria financiera incluyen organizaciones como el Grupo de Acción Financiera Internacional (GAFI), un organismo de control global del lavado de dinero y la financiación del terrorismo. También existen organismos de control específicos del sector, como la Asociación de Contadores Públicos Certificados (ACCA), que supervisa la industria contable. Profundicemos en los diferentes tipos de instituciones financieras y cómo deben cumplir con los requisitos específicos de KYC y AML.

Bancos minoristas

Los bancos son el corazón transaccional de la industria financiera y todos deben emplear controles KYC y AML. Estos manejan cuentas personales para actividades financieras cotidianas como ahorros, préstamos y pagos. Examinan a los titulares de las cuentas para asegurarse de que sus identidades coincidan con la documentación y evalúan el riesgo. Cuando se producen transacciones fuera de lugar en las cuentas de los clientes, las herramientas automatizadas alertan al banco para que investigue, lo que potencialmente minimiza el riesgo antes de que se completen las transacciones.

Los bancos suelen ser blanco de fraudes de identidad y utilizados para prácticas ilícitas como el blanqueo de dinero. Por ello, estas organizaciones deben verificar la identidad y la integridad financiera de los clientes nuevos y existentes mediante el seguimiento continuo de las transacciones, las actividades sospechosas o el comportamiento delictivo.

Bancos de inversión

Estas instituciones realizan transacciones en el mercado en nombre de corporaciones o gobiernos y deben controlar las transacciones para evitar la manipulación del mercado o el uso de información privilegiada. También deben trabajar para identificar a los actores maliciosos que pueden estar blanqueando dinero a través de organizaciones falsas. El seguimiento de las listas de sanciones globales también puede facilitar la supervisión continua, las iniciativas contra el blanqueo de dinero y una mejor evaluación de los riesgos.

Bancos corporativos

Trabajan con empresas y grandes corporaciones y exigen la verificación de la legitimidad de los posibles clientes y socios. La evaluación de las actividades financieras y el riesgo crediticio es fundamental. El seguimiento continuo puede proporcionar información sobre la actividad fraudulenta que se produce dentro de la empresa. Los documentos KYC y los métodos regulatorios ayudan a identificar información que podría exponer a estos bancos a un fraude a gran escala.

Proveedores de servicios de pago (PSP)

Empresas como PayPal, Venmo y Stripe facilitan los pagos y las transferencias digitales. Deben cumplir con los requisitos de KYC y AML para garantizar un procesamiento seguro de los pagos y evitar el uso indebido. Suelen operar a escala global. Los riesgos son mayores, pero como los consumidores exigen transacciones rápidas y sin esfuerzo, estas organizaciones enfrentan algunos de los procesos más desafiantes para lograr el cumplimiento de KYC y AML. Las estrategias clave que deben mantener incluyen:

- Monitoreo de transacciones:Los PSP rastrean los pagos en tiempo real para identificar patrones sospechosos. Deben poder detener las transacciones que podrían considerarse fraudulentas.

- Detección de sanciones:Los PSP examinan la información de los clientes comparándola con las listas de sanciones internacionales para evitar pagos no autorizados. Sin embargo, el seguimiento constante de los actores maliciosos y un mayor enfoque en los riesgos clave para las amenazas globales cambiantes hacen que estos pasos sean más difíciles. Para obtener más información sobre el examen de sanciones, lea “¿Qué es el Control de Sanciones?”

Proveedores de seguros

Las compañías de seguros recurren a controles KYC y AML para verificar la legitimidad de los fondos de los clientes y confirmar la validez de las reclamaciones. Las compañías de seguros deben detectar, por ejemplo, numerosas actualizaciones o cambios de pólizas contra clientes y beneficiarios no asociados. Algunas de las áreas de enfoque aquí incluyen:

- Pagos de prima:Garantizar que los pagos de primas sean legítimos y rastreables hasta la fuente de ingresos conocida del cliente.

- Pagos de reclamaciones:Las compañías de seguros deben verificar que los pagos se realicen a la persona correcta y verificada y que no se procesen con fines delictivos. La verificación de la identidad del asegurado y de las reclamaciones auténticas es fundamental.

- Perfiles de riesgo: Controles AML Ayudan a las compañías de seguros a evaluar los riesgos financieros asociados con la suscripción de nuevas pólizas. También pueden ser cruciales para mantener cuentas saludables al garantizar un enfoque constante en el cambio de comportamiento de los clientes y los factores de riesgo.

Empresas de inversión y corredores

Las empresas de inversión y las casas de bolsa tienen la tarea de garantizar que los clientes sean legítimos y que sus transacciones y comportamientos de inversión no violen las leyes del mercado. Las empresas de inversión y los corredores deben cumplir con algunos de los estándares más estrictos y ser objetivos prioritarios para las amenazas. Para minimizar el riesgo, deben centrarse en estas áreas clave:

- Verificación de identidad del cliente:Antes de permitir que los clientes operen en sus plataformas, las empresas de inversión se aseguran de que sean legítimas y cumplan con los estándares regulatorios. Esto incluye verificar la fuente del dinero invertido y los beneficiarios de la cuenta.

- Monitoreo del comercio:Los corredores de inversiones monitorean las transacciones para detectar evidencias de manipulación del mercado o uso de información privilegiada. Identificar rápidamente posibles fraudes puede minimizar los riesgos.

- Análisis de riesgos:Las empresas de inversión evalúan a sus clientes en cuanto a los riesgos financieros, en particular si sus cuentas están vinculadas a actividades delictivas o violaciones de sanciones. Este proceso debe ser continuo a medida que cambian las condiciones.

Intercambios de criptomonedas

Las casas de cambio de criptomonedas como Binance, Coinbase y otras deben realizar controles KYC y AML porque las transacciones de criptomonedas son menos transparentes que las transferencias tradicionales de moneda fiduciaria. Los puntos clave incluyen:

- Examen de la lista de sanciones: Selección de clientes contra listas de sanciones globales y nacionales para garantizar el cumplimiento y luego monitorear esto a lo largo del tiempo para detectar restricciones sospechosas.

- Selección de clientes:Verificar la identidad de los compradores y vendedores de criptomonedas para prevenir delitos financieros. Como objetivo de la actividad delictiva, las organizaciones de criptomonedas deben monitorear constantemente cualquier información sospechosa para apoyar las iniciativas contra el lavado de dinero.

Para obtener más información sobre cómo las empresas dentro del sector de las criptomonedas pueden implementar los controles AML y KYC necesarios, lea el artículo de ComplyCube. Nodo de confianza.

Comprobaciones KYC y AML con ComplyCube

Los procedimientos KYC que permiten una verificación simplificada de la identidad de un cliente pueden cumplir con todos los requisitos de diligencia debida sin ralentizar los procesos digitales. Mitigue los riesgos de incumplimiento y fraude implementando controles KYC y AML de última generación.

Para proteger su organización con controles avanzados AML y KYC, comuníquese con ComplyCube equipo experto en cumplimiento.