Las soluciones Electronic Know Your Customer (eKYC) se están adoptando en todo el mundo a medida que las regulaciones se vuelven cada vez más estrictas con los rápidos avances del fraude digital. Desde organismos reguladores internacionales como el Grupo de Acción Financiera Internacional (GAFI) hasta entidades nacionales como la Autoridad Monetaria de Singapur (MAS), las empresas deben adherirse a estándares KYC nacionales e internacionales en constante cambio, y muchas empresas luchan por lograr el cumplimiento.

Elegir el socio adecuado que proporcione soluciones eKYC confiables y eficientes es fundamental para que las empresas crezcan de manera segura y al mismo tiempo cumplan con las normas. La integración de la verificación eKYC también ayuda a las organizaciones a generar y mantener la confianza con sus clientes.

La necesidad de procesos eKYC globales

El mercado global eKYC fue valorado en $518 millones en 2022, se prevé que alcance la impresionante cifra de $2.460 millones para 2030, con una tasa de crecimiento anual compuesta de 21.40%. La creciente demanda global de soluciones eKYC ha aumentado junto con el lavado de dinero y las prácticas fraudulentas, siendo los métodos eKYC el siguiente paso necesario para luchar contra el fraude.

Acerca de 5% de los ingresos anuales de una empresa se pierden a causa del fraude cada año.

La Oficina de las Naciones Unidas contra la Droga y el Delito (UNODC) estima que cada año se blanquean entre 2% y 5% del PIB mundial, lo que equivale a una La impactante cifra de entre 715.000 y 1,87 billones de euros en todo el mundo. Con un número tan elevado de prácticas de lavado de dinero y el aumento de fraudes de identidad sofisticados, las empresas deben asegurarse de conservar los datos de identidad de los clientes para minimizar el riesgo de fraude.

La facilidad con la que se pueden crear robos de identidad o identidades falsas en línea pone a las empresas en riesgo de incorporar clientes involucrados en actividades ilícitas, lo que representa un riesgo para la seguridad y la reputación de la organización.

La FTC ha recibido 5,7 millones de denuncias totales de fraude y robo de identidad en 2024, 1,4 millones de los cuales fueron casos de robo de identidad.

Las empresas deben protegerse de las principales estafas, como el fraude de identidad, con un proceso eKYC sólido. Estos deben incluir una verificación de identidad exhaustiva y una verificación de documentos, verificando que los clientes son quienes dicen ser y que su documentación es válida.

Soluciones eKYC en respuesta a las crecientes presiones regulatorias

Los organismos reguladores de todo el mundo están presionando para que se adopten prácticas más estrictas de verificación de identidad (IDV) y lucha contra el lavado de dinero (AML). Citado en un reportaje de DW, el vicepresidente ejecutivo de la Comisión Europea, Valdis Dombrovskis, afirmó:

Las normas que tenemos para prevenir el blanqueo de dinero son entre los más duros del mundo, pero ahora también deben aplicarse sistemáticamente.

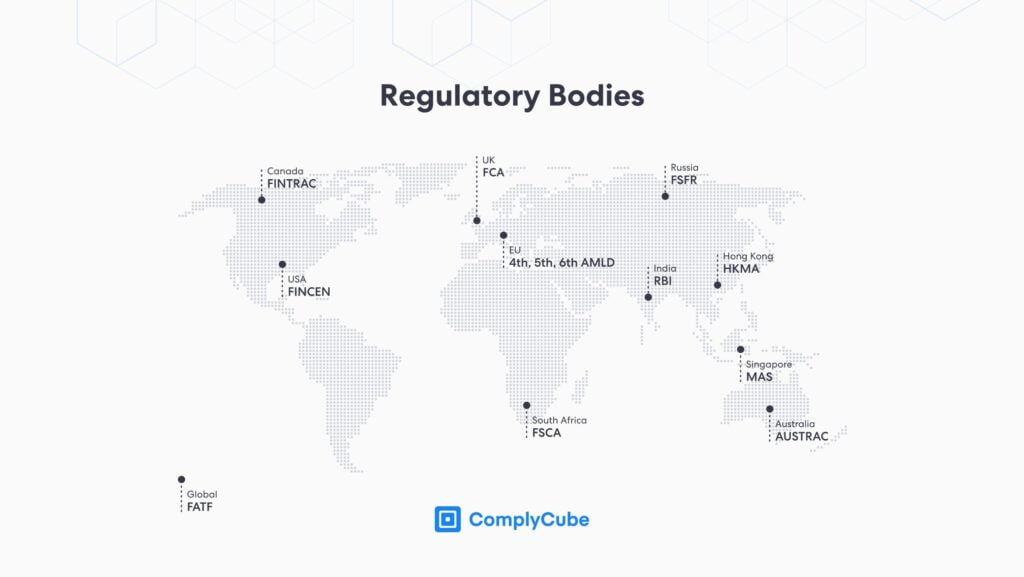

Estados Unidos

Sección 326 de la Ley Patriota de EE. UU. obliga a los bancos y otras instituciones financieras a implementar un Programa de Identificación de Clientes (CIP). Este proceso debe recopilar información específica de los clientes, incluido su nombre, fecha de nacimiento, dirección y número de identificación.

En los Estados Unidos, el Regla 2090 de la Autoridad Reguladora de la Industria Financiera (FINRA) establece que las instituciones financieras deben implementar una debida diligencia integral para identificar y retener los datos de los clientes y de cualquier persona que actúe en nombre de dicho cliente. La norma establece lo siguiente:

Cada miembro deberá utilizar una diligencia razonable, con respecto a la apertura y mantenimiento de cada cuenta, para conocer (y retener) los hechos esenciales sobre cada cliente y sobre la autoridad de cada persona que actúa en nombre de dicho cliente.

La Ley de Secreto Bancario, legislación que pretende poner fin a las prácticas de blanqueo de dinero, estableció la Aplicación de la debida diligencia del cliente (CDD) como parte de sus esfuerzos para mejorar la transparencia financiera.

La CDD tiene cuatro requisitos principales para las instituciones financieras con respecto a las prácticas KYC, el primero consiste en una verificación de identidad exhaustiva. En este punto se recopilan datos del cliente, incluidos nombre, dirección de correo electrónico, número de teléfono, ocupación e identificación fiscal, entre otros. A esto le sigue una evaluación empresarial, en la que las instituciones financieras consideran los intereses comerciales de sus consumidores, seguida de una evaluación de riesgos del cliente y un seguimiento continuo.

unión Europea

El Directiva de servicios de pagos (PSD2) protege los pagos en línea, ya que exige que los clientes deben someterse a una Autenticación Segura de Cliente (SCA) dentro de la UE. Este consiste en un proceso de autenticación de dos factores, que ahora es la norma y debe implementarse en todos los pagos de alto valor.

El Reglamento General de Protección de Datos (GDPR) exige que las organizaciones lleven a cabo controles de identidad y retengan información confidencial sobre sus clientes, aunque deben ser completamente transparentes en el uso de los datos.

Otros organismos reguladores destacados en todo el mundo

Centro Australiano de Análisis e Informes de Transacciones (AUSTRAC): La AUSTRAC es una agencia de inteligencia financiera del gobierno australiano que se encarga de identificar actividades ilícitas como el lavado de dinero y la financiación del terrorismo. La organización exige que las empresas identifiquen a sus clientes y verifiquen la documentación del cliente, lo que subraya la notable amenaza de fraude.

Banco de la Reserva de la India (RBI): El RBI ha revisado sus regulaciones KYC en los últimos años y ha estandarizado regulaciones sobre estos procesos que las instituciones financieras deben implementar para identificar a los clientes con precisión. Para mitigar los riesgos, el RBI ha enfatizado la adopción de medidas como etiquetar a los clientes de alto riesgo para prevenir el fraude, el lavado de dinero y el robo de identidad.

Autoridad Monetaria de Singapur (MAS): El MAS es el banco central y la autoridad reguladora financiera de Singapur. MAS exige que las instituciones financieras implementen soluciones eKYC para prevenir el lavado de dinero y la financiación del terrorismo. El marco regulatorio de MAS dicta que las identidades de los clientes deben verificarse a través de múltiples canales, incluida la verificación independiente de números de teléfonos móviles, direcciones, detalles salariales y más. Para los clientes de alto riesgo, son obligatorios procesos mejorados de diligencia debida que incluyan un seguimiento continuo.

¿Cómo pueden las empresas seguir cumpliendo con las regulaciones eKYC?

Los procesos tradicionales de KYC intentaban verificar los documentos de identidad manualmente, lo que era muy propenso a errores humanos. Los sistemas automatizados brindan seguridad de datos mejorada y verifican las identidades de los clientes de manera rápida y precisa, satisfaciendo sin esfuerzo las necesidades regulatorias y permitiendo que las empresas crezcan de manera segura.

Un proceso eKYC sólido debe incluir verificación biométrica con detección de vida para identificar rápidamente ataques de presentación, junto con un proceso de verificación de documentos para verificar la validez de la documentación.

Verificación biométrica

Autenticación biométrica es una parte clave del proceso eKYC, en el que se toman muestras de datos biométricos de imágenes, videos o incluso voz y se analizan para verificar la identidad de un cliente. La detección de vida es capaz de identificar microexpresiones sutiles, analizar texturas de la piel y detectar signos de una imagen falsificada o un ataque deepfake.

Verificación de documentos

A Verificación de documentos puede verificar si un documento presentado podría estar comprometido, falsificado, copiado de Internet, vencido o incluido en una lista negra. Usando Reconocimiento óptico de caracteres (OCR), las verificaciones de documentos pueden extraer todos los datos disponibles de identificaciones, pasaportes y otros documentos clave. OCR garantiza la precisión en la extracción de datos y el procesamiento de documentos en tiempo real y está equipado para detectar anomalías dentro de los documentos, garantizando el cumplimiento de todos los estándares regulatorios.

eKYC con ComplyCube

ComplyCube es un proveedor de soluciones eKYC galardonado, como lo demuestran las múltiples nominaciones de TrustRadius en su categoría de premios 'Best Of', inclusión en la lista RegTech100, lograr el estatus de líder Momentum por parte de G2 para múltiples categorías dentro de su último informe y más. La plataforma de cumplimiento de última generación ofrece soluciones eKYC líderes en el mercado, incluidos controles de documentos e identidad, que potencian y protegen a las empresas globales.

Para obtener más información, consulte la amplia gama de soluciones eKYC globales. Alternativamente, póngase en contacto con un especialista en KYC/AML para analizar cómo podría ser una solución eKYC personalizada para usted.