El cumplimiento de las normas de la Autoridad de Conducta Financiera (FCA) sobre criptomonedas es fundamental en el Reino Unido, y las empresas deben cumplir con la regulación de criptomonedas de la FCA y sus políticas contra el lavado de dinero en criptomonedas para operar en la región. Esta guía examina los desafíos que enfrenta el Reino Unido con las regulaciones de criptomonedas de la FCA y aboga por la integración con soluciones de criptomonedas KYC para ayudar con el registro de criptomonedas de la FCA.

En el Reino Unido, la adopción de criptomonedas ha comenzado a superar los avances regulatorios, lo que crea un vacío entre las empresas de criptomonedas y la regulación federal. Esto hace que el panorama legislativo en el Reino Unido sea extremadamente dinámico, abierto al cambio e, inevitablemente, difícil de predecir.

Desafíos de cumplimiento de las criptomonedas en el Reino Unido

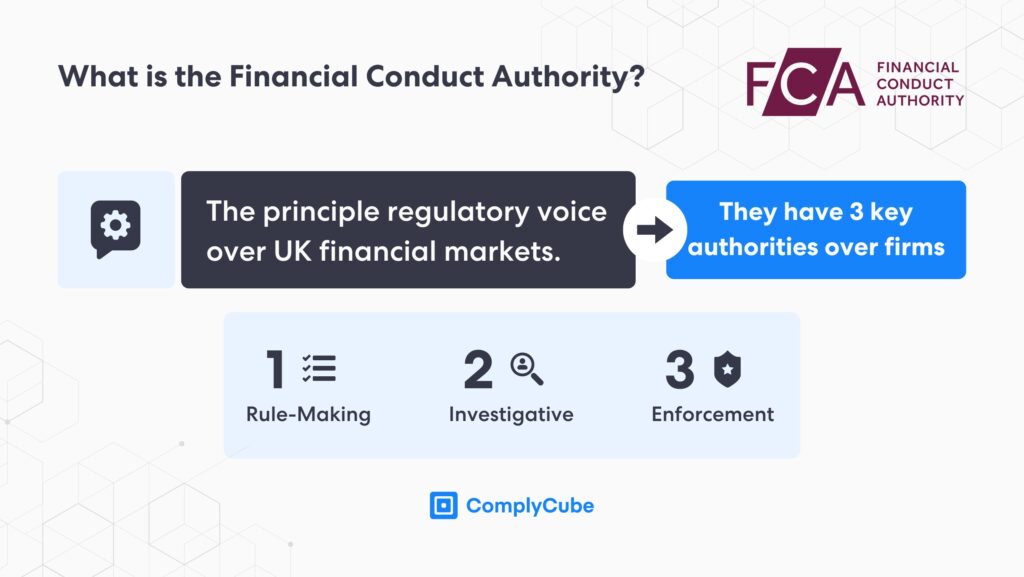

Estos factores han creado un entorno un tanto complicado para las empresas de criptoactivos, lo que ha llevado a muchas de ellas a abandonar la región. Esto se debe, en parte, a que la FCA, la principal autoridad reguladora de Gran Bretaña, es el único organismo que establece normas que deben cumplir las empresas de activos digitales.

En última instancia, la FCA tiene demasiado terreno financiero que cubrir como para promulgar un conjunto integral de regulaciones sobre criptomonedas, en particular regulaciones que atraerán empresas al exterior en lugar de expulsarlas.

Se necesita una Agencia de Finanzas Digitales para llevar al Reino Unido a una posición de liderazgo.

Gilbert Verdian, fundador y CEO de Quant Network, ha declarado que El Reino Unido necesita una autoridad reguladora independiente de los activos digitalesUn organismo regulador que se centra únicamente en la administración de la regulación de las criptomonedas para garantizar que el Reino Unido siga el ritmo de otras grandes potencias y pueda convertirse en un centro de activos digitales.

Una medida de este tipo imitaría a la de los Emiratos Árabes Unidos y Dubái y probablemente contribuiría, como ya ha sucedido en Dubái, a una legislación más integral. La Autoridad Reguladora de Activos Virtuales (VARA, por sus siglas en inglés) se creó en el estado independiente de Dubái y se le otorgó la autoridad exclusiva para regular los activos digitales en el Emirato. Para obtener más información al respecto, lea Regulaciones criptográficas de los Emiratos Árabes Unidos y Dubai en 2024.

Regulación de criptomonedas de la FCA

La FCA tiene un dominio regulatorio centrado en el cliente, lo que significa que el organismo está más interesado en las cuestiones de cumplimiento del lado del consumidor. Esto incluye:

- Conozca a su cliente (KYC) y Anti-Money Laundering (AML)

- Concesión de licencias correctas a empresas que cumplen las normas

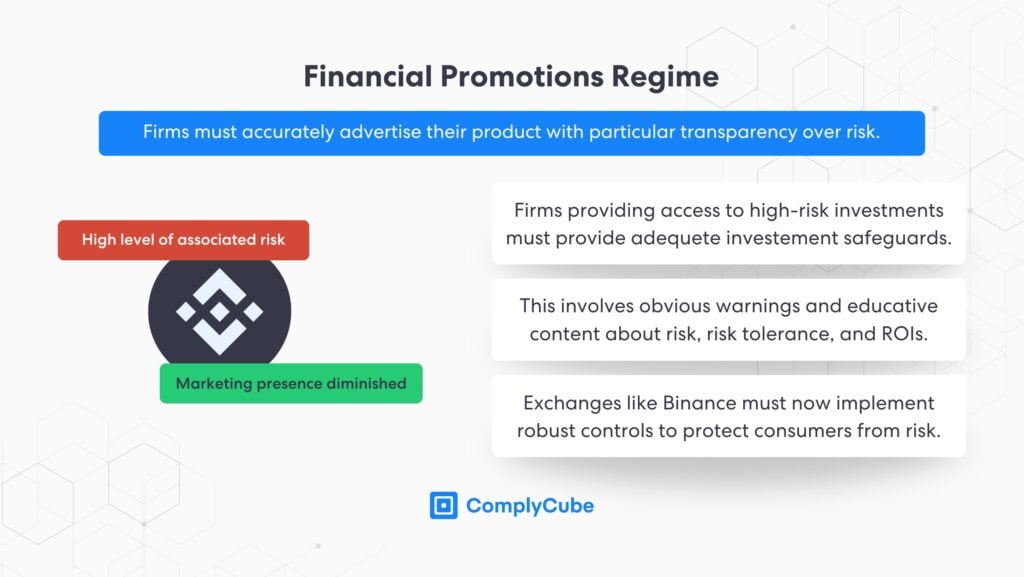

- Estrategias de marketing y aprobación de promociones financieras de criptoactivos

- Publicidad engañosa sobre los riesgos que conlleva

- Otras iniciativas de protección del consumidor

Cumplir con las regulaciones del lado del consumidor es extremadamente importante en la industria de las criptomonedas. Los activos digitales pueden ser extremadamente volátiles y la descripción o comercialización incorrecta de los servicios de criptomonedas puede llevar a los consumidores del Reino Unido a invertir en activos que exceden su tolerancia al riesgo.

El deber del consumidor establece el estándar para la protección del consumidor en todas las industrias de servicios financieros del Reino Unido, incluido el mercado de criptomonedas. La FCA es responsable de aprobar promociones financieras relacionadas con la forma en que se venden servicios de criptoactivos a consumidores minoristas, conocidas como reglas de promoción financiera, así como de cumplir con las regulaciones de servicios de pago.

Además, las empresas de criptoactivos deben emplear procesos KYC y AML rigurosos para ayudar a mitigar el uso de activos digitales en la financiación del terrorismo, el lavado de dinero y otras actividades financieras maliciosas. Para obtener más información sobre las normas y los regímenes regulatorios de la Autoridad de Conducta Financiera, incluida información específica sobre el registro de criptomonedas de la FCA y el régimen de promociones financieras, lea Cumplimiento de la FCA para empresas de criptoactivos del Reino Unido.

La importancia de las políticas de la FCA contra el lavado de dinero de las criptomonedas

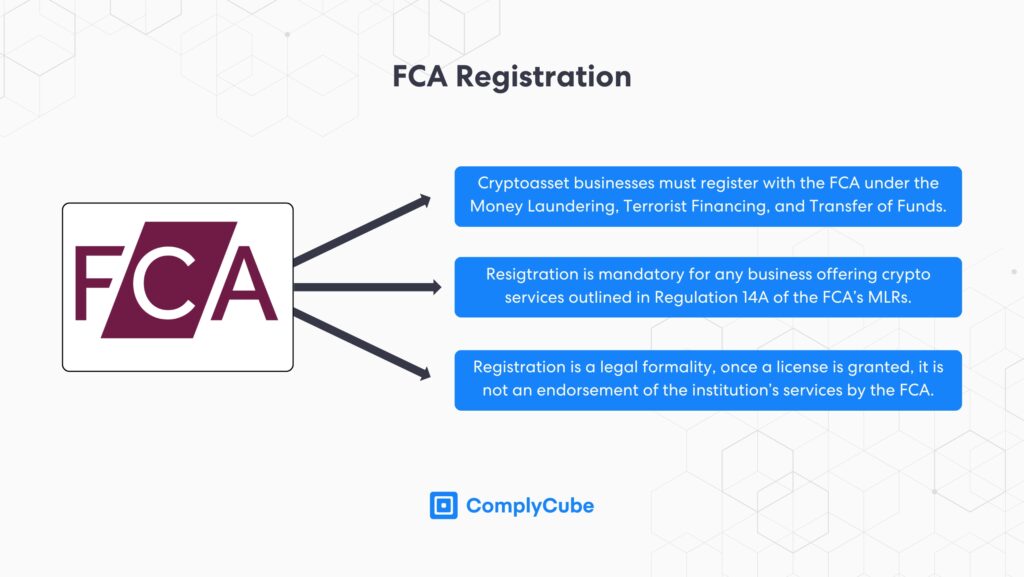

Según las regulaciones citadas en la ley del Reino Unido Reglamento sobre blanqueo de capitales, financiación del terrorismo y transferencia de fondos (información sobre el pagador) de 2017Las empresas deben registrarse en la FCA y, por lo tanto, cumplir con sus regulaciones de AML y KYC sobre criptomonedas. Estas regulaciones están diseñadas para mitigar la asociación de las criptomonedas con el lavado de dinero y el mal uso general de los activos digitales.

Legislación contra el lavado de dinero en criptomonedas

La Autoridad de Conducta Financiera respalda firmemente el uso de un enfoque basado en el riesgo (RBA), que consiste en crear un programa de cumplimiento adecuado que se ajuste al riesgo asociado que su empresa tiene en su sector. Un RBA debe mitigar los riesgos de lavado de dinero, financiación del terrorismo y otros delitos financieros mediante una identificación exhaustiva y una debida diligencia de los consumidores realizada las 24 horas del día.

Esto incluye la debida diligencia mejorada (EDD, por sus siglas en inglés) sobre individuos de mayor riesgo, que podría tomar la forma de investigación de personas expuestas políticamente (o investigación PEP, por sus siglas en inglés), verificaciones de antecedentes de medios de comunicación y evaluación de sanciones. Estos procesos de AML se conocen más ampliamente como flujo de trabajo Conozca a su cliente y son vitales para salvaguardar los sistemas financieros nacionales e internacionales.

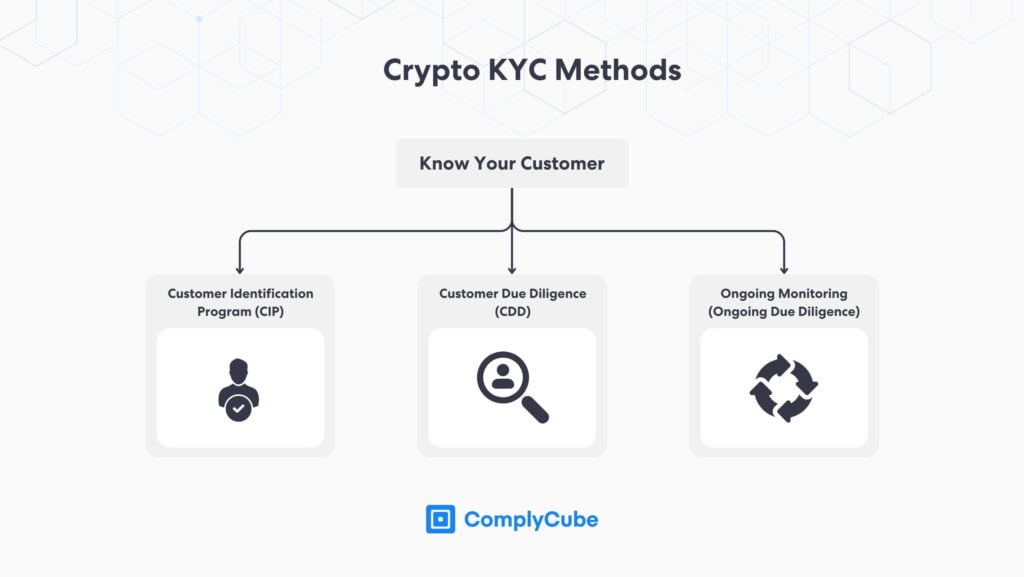

Proceso de criptografía KYC

Como se ha comentado, un flujo de trabajo KYC sólido es un componente vital del programa de cumplimiento de AML de una empresa y debería generar un alto nivel de seguridad en cuanto a la identidad y el nivel de riesgo de un usuario. Las regulaciones AML de criptomonedas de la FCA se alinean con las recomendaciones del Grupo de Acción Financiera Internacional (GAFI), en particular en lo que respecta a la realización de una RBA, la verificación de identidad (IDV) y la debida diligencia del cliente (CDD).

La integración con un proveedor de soluciones KYC es el método más seguro para obtener un registro de criptomonedas de la FCA, y la autoridad reguladora recomienda encarecidamente el uso de este tipo de tecnologías. Los servicios KYC de criptomonedas, capaces de automatizar el proceso de adquisición de clientes, reducen en gran medida el costo de la incorporación de clientes, reducen las investigaciones regulatorias y generan una mayor sensación de seguridad entre los usuarios.

Las soluciones KYC son reconocidas internacionalmente como el principal facilitador del cumplimiento normativo. Una de las principales razones de esto es el desarrollo de metodologías fraudulentas, en particular relacionadas con la IA generativa. Para obtener más información sobre el motivo, lea Prevención del fraude en línea con soluciones IDV.

El futuro de la regulación de las criptomonedas por parte de la FCA

Es probable que las regulaciones sobre criptomonedas evolucionen significativamente en los próximos años, y que excedan potencialmente la jurisdicción actual de la Autoridad de Conducta Financiera. A continuación, se presentan áreas clave que probablemente se renovarán.

Normas mejoradas de protección y obligaciones del consumidor

Es probable que la obligación del consumidor de la FCA se amplíe para incluir una mayor transparencia que priorice aún más la protección del consumidor. Esto probablemente implicará una comunicación clara de los riesgos asociados con el uso de ciertos servicios.

Un problema clave es el escaso control de permisos asociado con determinados servicios de negociación de criptomonedas. Por ejemplo, el mercado de futuros de criptomonedas se relaciona con contratos perpetuos y de fecha fija en bolsas centralizadas reguladas (CEX).

El comercio de futuros permite el uso de márgenes y apalancamiento, y hay muy poca regulación sobre qué usuarios tienen acceso a estas funciones. Los futuros de criptomonedas son un mercado altamente volátil y, en una bolsa como las finanzas, pueden Representan más del triple del volumen de operaciones del mercado al contadoPueden compararse con el comercio estándar sin herramientas financieras avanzadas.

Expansión hacia servicios públicos descentralizados, como DeFi

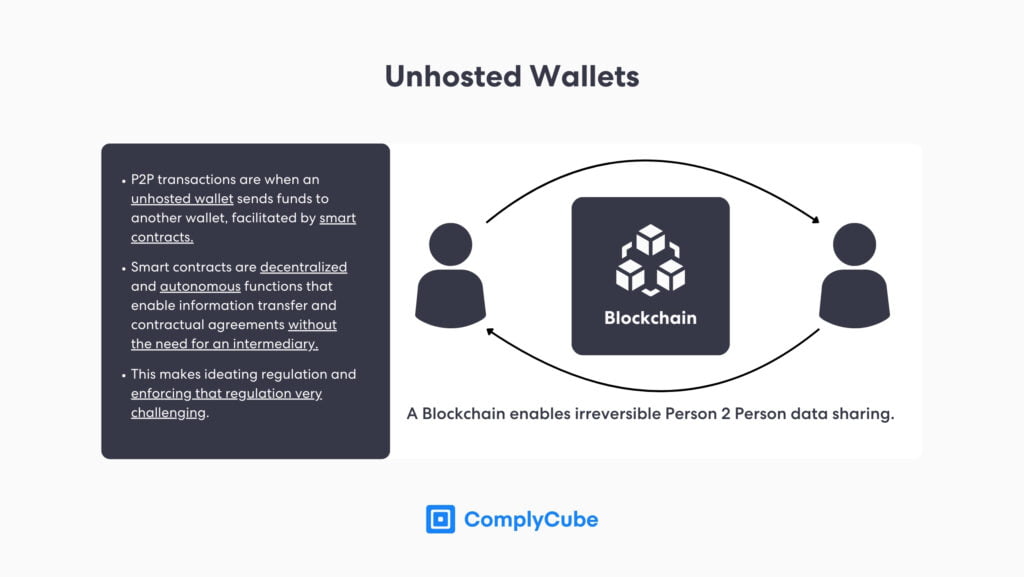

A medida que las finanzas descentralizadas (DeFi) se vuelven menos volátiles a medida que el mundo adopta la tecnología blockchain, es probable que la FCA amplíe su supervisión regulatoria a este sector emergente. Las DeFi presentan desafíos únicos para los reguladores porque operan sin intermediarios y a menudo dependen de contratos inteligentes para facilitar las transacciones financieras.

La naturaleza descentralizada de estas plataformas puede hacer que los enfoques regulatorios tradicionales sean ineficaces, lo que genera la necesidad de nuevos marcos para regular los préstamos, el staking y la provisión de liquidez. La FCA puede intentar mejorar las protecciones de los consumidores en DeFi centrándose en la auditoría de contratos inteligentes y garantizando el cumplimiento de las normas AML/KYC en todos los protocolos DeFi, como los Exchanges Descentralizados (DEX).

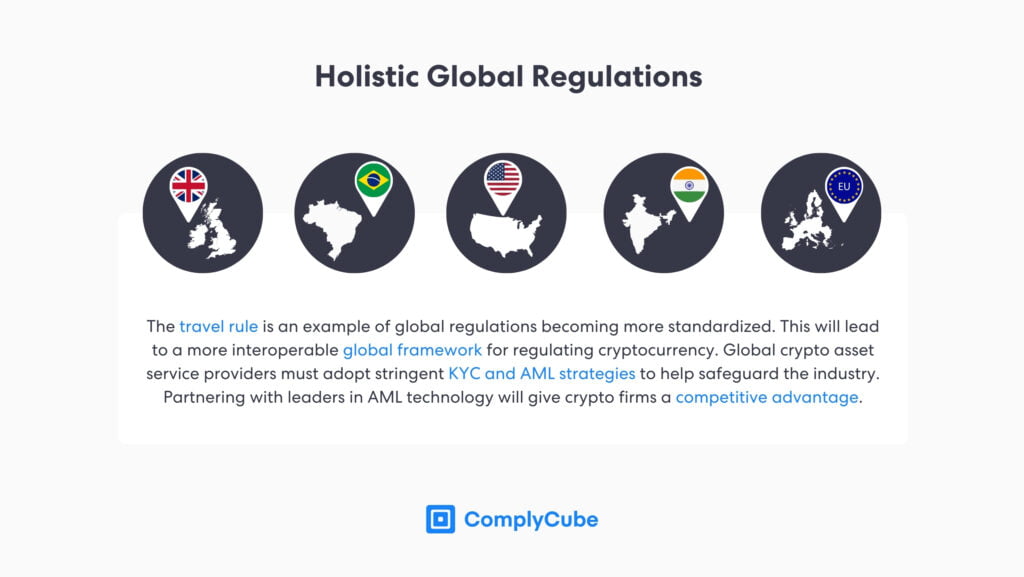

Continuación de la alineación con los estándares globales establecidos por el GAFI

El GAFI sigue siendo el regulador global de las políticas contra el lavado de dinero y la financiación del terrorismo, y la FCA ha alineado sistemáticamente sus regulaciones sobre criptomonedas con las directrices del GAFI. Una regla clave es la Regla de Viajes del GAFI, que exige que las empresas de criptomonedas compartan información sobre las transacciones y que se está adoptando cada vez más en todo el mundo.

A medida que el GAFI perfecciona sus directrices para abordar los nuevos desafíos en el espacio de las criptomonedas, se espera que la FCA siga su ejemplo, garantizando que las regulaciones del Reino Unido sigan siendo coherentes con los estándares internacionales. Esto ayudará a mitigar los riesgos relacionados con el lavado de dinero y la financiación del terrorismo.

La regulación de criptomonedas de la FCA de un vistazo

Cumplir con las regulaciones de la FCA sobre criptomonedas es una obligación para los servicios de activos digitales. El incumplimiento de las regulaciones del organismo dará lugar (y ya ha dado lugar) a importantes multas por lavado de dinero, junto con la posible prohibición de operar en la región.

La respuesta de algunas empresas a las normas de la FCA ha sido abandonar la región por completo hasta nuevo aviso, algo que en realidad es una consecuencia negativa para el Reino Unido. Si Gran Bretaña quiere desarrollar su sector de activos digitales, quiere atraer a los pesos pesados de la industria. Parece que la forma más segura de garantizar que esto suceda es crear certidumbre regulatoria mediante la creación de una autoridad reguladora de activos digitales específica para el sector.

Sin embargo, a partir de 2024, las empresas que deseen obtener una licencia de criptomonedas con la FCA deben cumplir con su conjunto de regulaciones. Para los servicios y empresas de criptoactivos que buscan obtener dicha licencia, contacto ComplyCube para determinar cómo su gama de soluciones de cumplimiento puede ayudar.