Los delincuentes financieros continúan empleando métodos más innovadores para facilitar la identidad fraudulenta de los clientes, lo que lleva a endurecer los requisitos de KYC para los bancos y al desarrollo de soluciones antifraude. Las soluciones KYC y AML para bancos desempeñan un papel cada vez más importante en la lucha contra el blanqueo de dinero y la financiación del terrorismo.

Esta guía evaluará los desafíos que enfrentan los bancos a raíz de regulaciones KYC cada vez más complejas, destacando algunos de los principales responsables de las políticas de financiación del terrorismo internacional.

¿Qué es KYC?

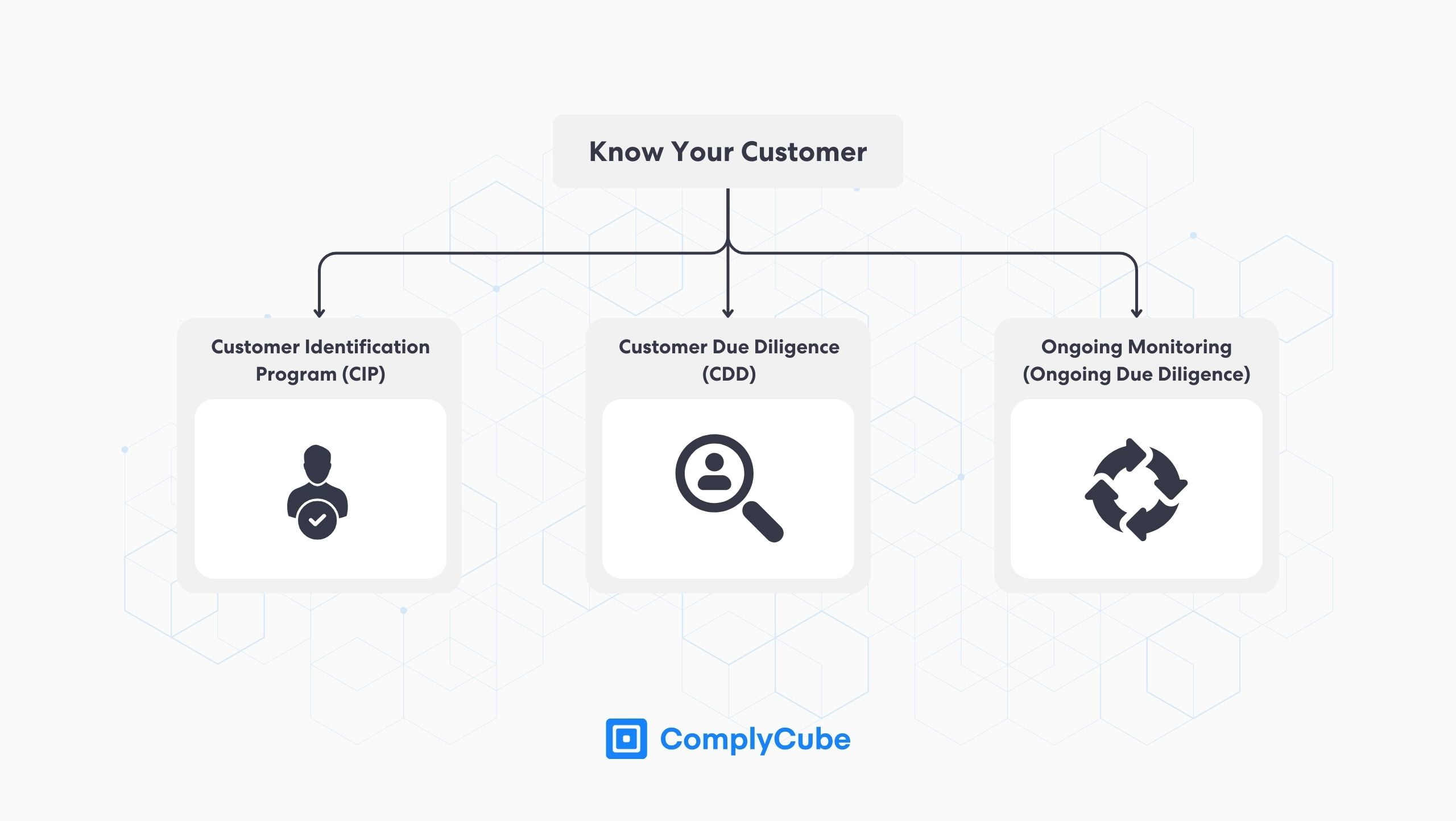

Conozca a su cliente es un término amplio para la verdadera identificación de los clientes. Este proceso incluye una serie de prácticas que garantizan que los usuarios no sean sólo quienes dicen ser, sino que tampoco representen una amenaza para su empresa. KYC identifica a un usuario, realiza la debida diligencia y realiza comprobaciones de seguimiento continuas sobre él para garantizar que siga siendo alguien con quien su empresa le gustaría estar asociada.

En el caso de KYB (Know Your Business), se llevan a cabo procesos muy similares con la intención de descubrir el beneficiario final de una institución. Sin embargo, esto puede ser un desafío arduo, ya que las empresas que tienen algo que ocultar pueden hacerlo de manera notoria a través de varios empresas fantasma.

En la industria bancaria, los principios de Conozca a su Cliente son indispensables para mantener la integridad financiera y lograr el cumplimiento normativo. Los bancos encabezan los esfuerzos para salvaguardar la industria financiera y, por lo tanto, representan el pináculo de la seguridad de las instituciones financieras (IF). Para obtener más información sobre los principios de Conozca a su cliente, lea Proceso de verificación global KYC en 3 pasos.

Desafíos para el KYC bancario

El verdadero desafío para la verificación Conozca a su cliente o Conozca su negocio en la industria bancaria es la creciente complejidad de los esquemas diseñados para ofuscar la identidad real, los beneficiarios reales y las motivaciones reales.

Los reguladores globales actualizan con frecuencia sus orientaciones sobre cómo los bancos deben mitigar el riesgo de lavado de dinero. Los bancos deben cumplir con las regulaciones financieras más estrictas impuestas por organizaciones federales. En Estados Unidos, estos son FinCEN (la Red de Ejecución de Delitos Financieros) y su BSA (Ley de Secreto Bancario) y su Regla Final.

Reguladores estadounidenses KYC y AML

La BSA autoriza al Departamento del Tesoro a imponer políticas particulares a las instituciones financieras sobre cómo reportan transacciones, datos y otros factores sospechosos para detectar y prevenir el lavado de dinero.

Norma final de FinCEN sobre la debida diligencia del cliente (CDD) establece que los bancos deben:

Identificar y verificar a sus clientes.

Identificar y verificar los beneficiarios reales de las empresas que abren una nueva cuenta.

Comprender la naturaleza de la relación con el cliente para establecer un perfil de riesgo preciso.

Realizar un monitoreo continuo para prevenir e informar actividades maliciosas y actualizar los perfiles de los usuarios.

Requisitos KYC para bancos en el Reino Unido

En el Reino Unido, existen dos fuerzas reguladoras clave: la FCA (Autoridad de Conducta Financiera) y la PRA (Autoridad de Regulación Prudencial). Si bien ambos son fundamentales para la toma de decisiones de política financiera británica, la FCA tiene un mayor impacto en la regulación ALD.

La Autoridad de Regulación Prudencial se centra más en el bienestar operativo de los bancos, incluida su solvencia, liquidez y capacidad para resistir las turbulencias financieras. Esto significa que la PRA es responsable de garantizar que los bancos británicos tengan la capacidad de contribuir al crecimiento económico a un nivel internacionalmente competitivo.

La Autoridad de Conducta Financiera tiene una responsabilidad mucho mayor con respecto al cumplimiento de AML y KYC. Son responsables de crear e implementar políticas CTF (financiamiento antiterrorista) y contra el lavado de dinero (AML) en todo el Reino Unido.

El regulador establece leyes claras con respecto al cumplimiento AML y KYC, como los programas de debida diligencia del cliente (CDD). influenciado por los estándares globales establecidos por el Grupo de Acción Financiera Internacional (GAFI). En 2024 ya se verá una actitud renovada en el Reino Unido para tomar el mando de la política de lavado de dinero y reducir los delitos financieros.

Esto se muestra mejor a principios de 2024 cuando Casa de Empresas que han comenzado a implementar su infraestructura mejorada para detectar fraude y lavado de dinero. Para obtener más información sobre este desarrollo, consulte ComplyCube. publicación en LinkedIn.

Requisitos KYC de la UE para bancos

El programa ALD de la Unión Europea (UE) está regido por dos instituciones centrales: la EBA (Autoridad Bancaria Europea) y la Comisión Europea. Ambos formuladores de políticas están, nuevamente, influenciados por el GAFI.

La EBA tiene una responsabilidad interjurisdiccional en todo el sector bancario europeo para garantizar que sus normas de lavado de dinero se cumplan en todo el sistema financiero de la UE. Entre ellas se incluyen políticas como la Regulación de los Mercados de Criptoactivos (MiCAR), pero específicamente para la banca, la Ley Antilavado de Dinero de la UE de 2020, o la AMLD (Directiva contra el blanqueo de capitales).

La Comisión Europea amplifica el trabajo realizado por la EBA. Este organismo detecta posibles brechas en el cumplimiento ALD mediante la realización de evaluaciones exhaustivas de riesgos en la implementación de políticas a escala local y regional. Esto ayuda a promover la adopción de regulaciones internacionales contra el lavado de dinero.

¿Cómo se adhieren los bancos a la regulación ALD?

Emplear un riguroso proceso Conozca a su cliente es la forma en que una institución financiera cumple con las políticas KYC y AML. Cada año, estos requisitos internacionales ALD se vuelven más difíciles de cumplir. Los malos actores detrás de los delitos financieros emplean continuamente métodos más innovadores para eludir las medidas de seguridad bancaria.

Un informe de 2020 de Deloitte descubrió que los bancos consideran que las crecientes expectativas regulatorias son el mayor desafío para el cumplimiento ALD.

La cantidad estimada de dinero blanqueado a nivel mundial es en el rango de $800 mil millones a $2 billones.

En comparación con el PIB mundial, esta cifra oscila entre 2 y 51 TP5T. Deloitte citó esto como un problema incrédulo que los gobiernos, los bancos y las instituciones financieras deben resolver con la ayuda de tecnologías KYC mejoradas.

Al considerar la escalada de la tecnología financiera en el siglo XXI, no es difícil comprender el alcance de las oportunidades que poseen los delincuentes financieros. Las criptomonedas son un excelente ejemplo de las innovaciones financieras que no sólo amenazan a la industria bancaria, sino también a la seguridad del sistema financiero con regulaciones deficientes. Para obtener más información sobre la regulación criptográfica KYC, lea Cómo las regulaciones criptográficas KYC protegen la industria.

Esto exige una mayor seguridad y precisión de los servicios KYC a escala global. La verificación KYC emplea 3 pasos clave para verificar la identidad de un cliente: un programa de identificación del cliente, medidas de diligencia debida (diligencia debida mejorada si es necesario) y monitoreo continuo.

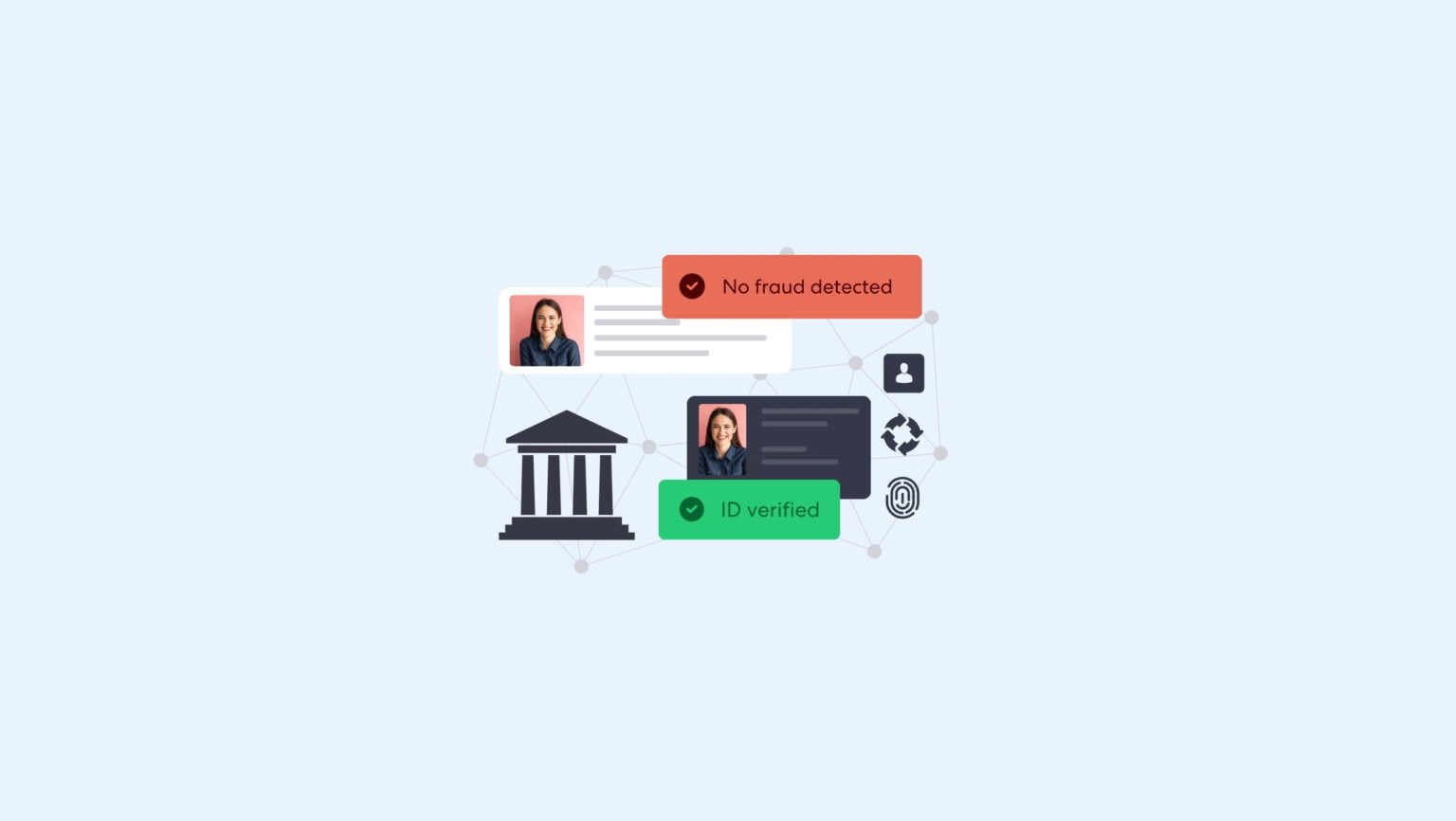

Verificación de identidad

El proceso KYC comienza con la verificación de la identidad de un cliente y esto se puede hacer de varias maneras según la industria en cuestión. En el sector bancario, se requiere el nivel más estricto de garantía de identidad, por lo que se requieren documentos KYC del usuario, como su pasaporte.

La verificación documental se fortalece con un selfie tomado en vivo durante el proceso de captación del cliente. Antes de que se adoptaran KYC y los servicios de incorporación de clientes, todo esto lo habrían completado internamente profesionales capacitados.

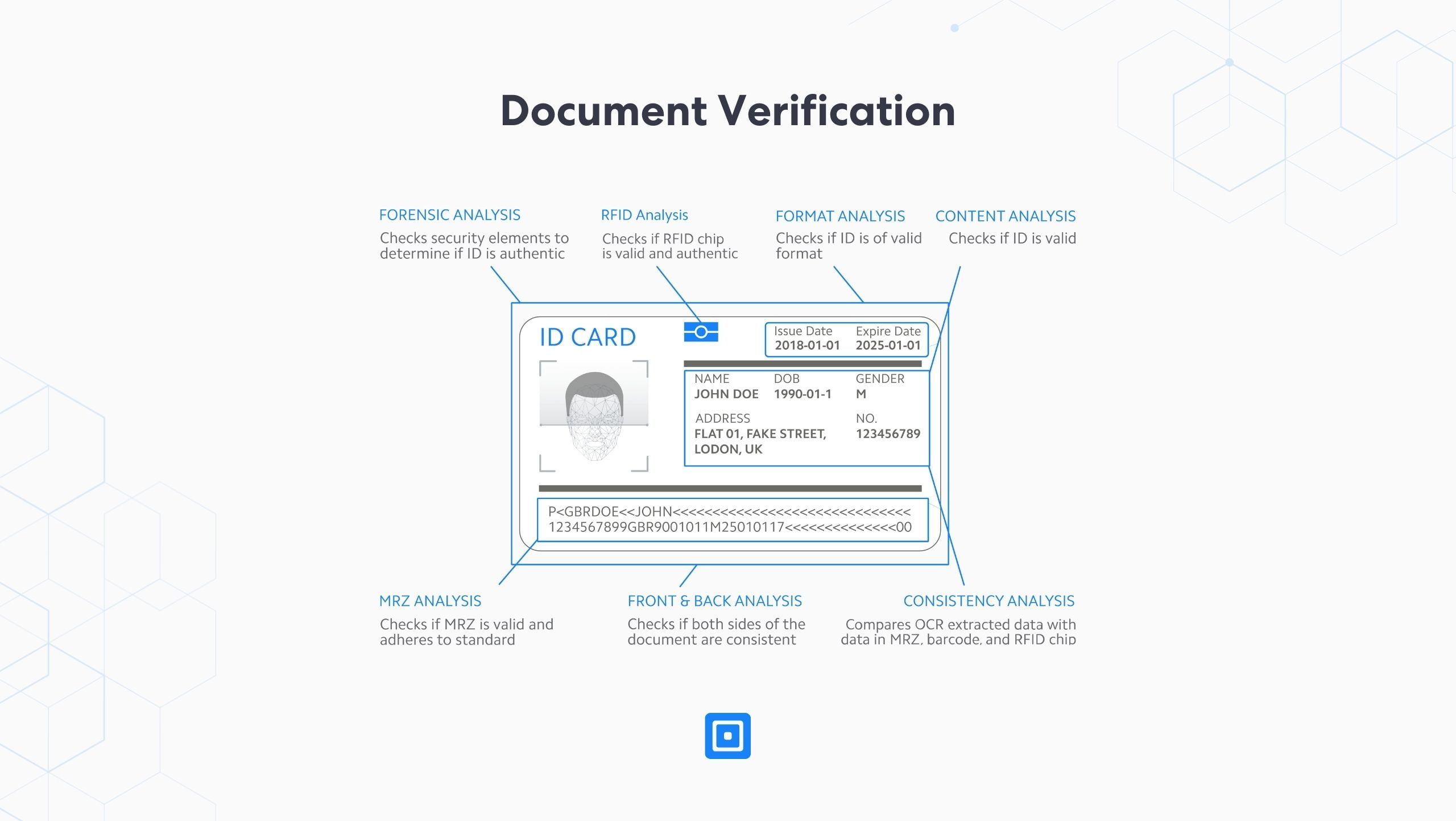

Verificación de documentos

Hay varios puntos de datos que deben analizarse en un documento KYC generalmente aceptado, como una identificación o pasaporte emitido por el gobierno. Autenticar todos los puntos de datos manualmente y con precisión no es escalable. Así se habría completado el proceso de identificación antes de las soluciones KYC.

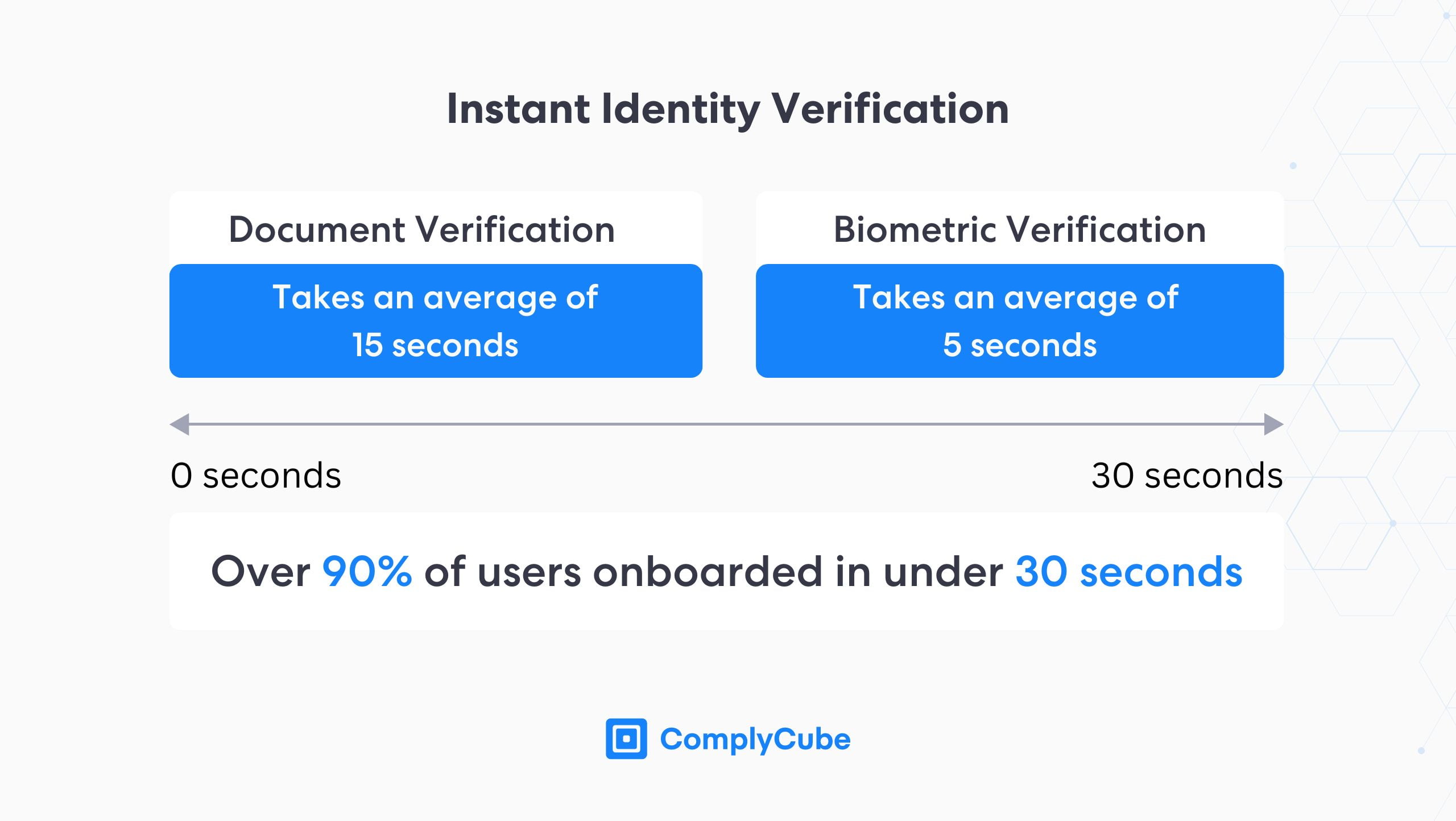

Ahora, verificación de documentos tarda menos de 15 segundos y se completa con un nivel de precisión mucho mayor. Las soluciones KYC y AML para bancos escanean hasta 25 puntos de datos en documentos de identificación al instante, aprovechando potentes motores analíticos impulsados por IA. Para obtener más información sobre la verificación de identidad, lea nuestra guía: ¿Qué es la verificación de documentos?

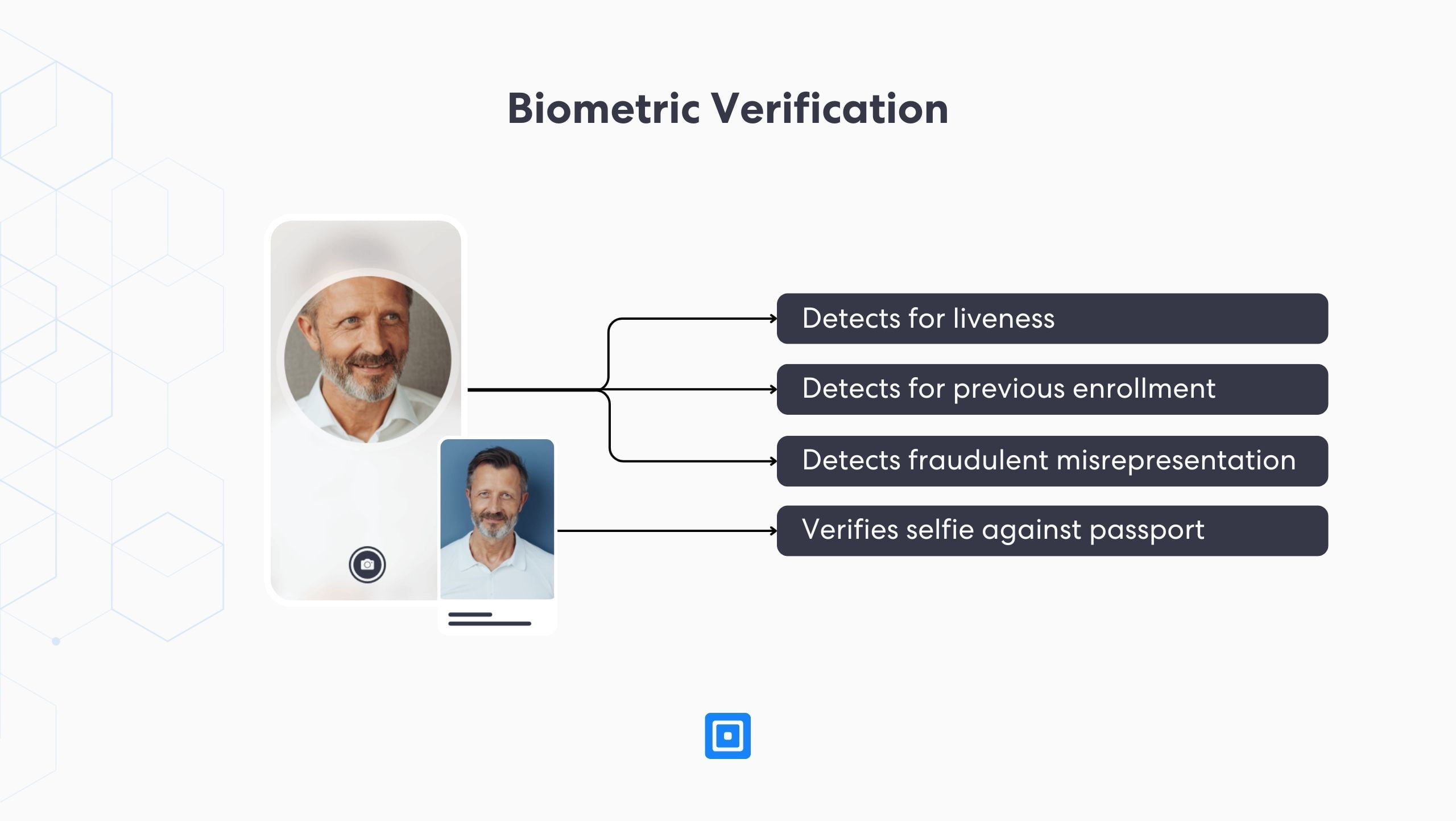

Verificación biométrica

Utilizando un motor de IA similar, autenticación biométrica coincide con una selfie cargada por similitudes con la imagen en la identificación del usuario. Este proceso utiliza tecnologías de reconocimiento facial y PAD (detección de ataques de presentación) que se utilizan para calificar que una selfie es auténtica.

La tecnología PAD crea mapas faciales en 3D que se utilizan para analizar posibles manipulaciones de píxeles, microexpresiones, textura de la piel y muchos otros métodos fraudulentos. La verificación biométrica, cuando se realiza a través de una solución KYC, se puede completar en menos de 5 segundos.

Cuando estos procesos se automatizan, la verificación de identidad proporciona a las empresas una experiencia de adquisición de clientes segura y extremadamente eficiente. Un proceso de incorporación se puede finalizar con precisión en menos de 30 segundos, lo que garantiza que se dé prioridad a la satisfacción del cliente sin comprometer la integridad de los datos del cliente ni los requisitos de cumplimiento regional.

Maximizar la experiencia del cliente

Ya sea que sea un banco, un neobanco u otro servicio financiero, ahora existe una gran cantidad de instituciones que brindan servicios similares. Esto hace que la adquisición efectiva de clientes sea fundamental para reducir la pérdida de clientes, maximizar las tasas de adquisición y el éxito y operación continuos de los bancos modernos.

Sin embargo, los informes sugieren que los bancos han tardado en integrar dichos procesos.

Debida diligencia del cliente

Debida diligencia del cliente Es un proceso amplio que abarca una gran cantidad de servicios diferentes diseñados para hacer dos cosas:

Dar a las instituciones una mayor seguridad de identidad sobre sus usuarios y

Asegúrese de que los usuarios no representen una amenaza para su negocio.

Estas amenazas pueden presentarse de muchas formas, pero generalmente se relacionan con personas que podrían participar en actividades sospechosas. CDD está diseñado para aprovechar la información del cliente para reducir el riesgo de fraude. La complejidad de la diligencia debida requerida varía de un cliente a otro. Para obtener más información sobre CDD y sus diversos gradientes, lea ¿Qué es la diligencia debida del cliente (CDD)?

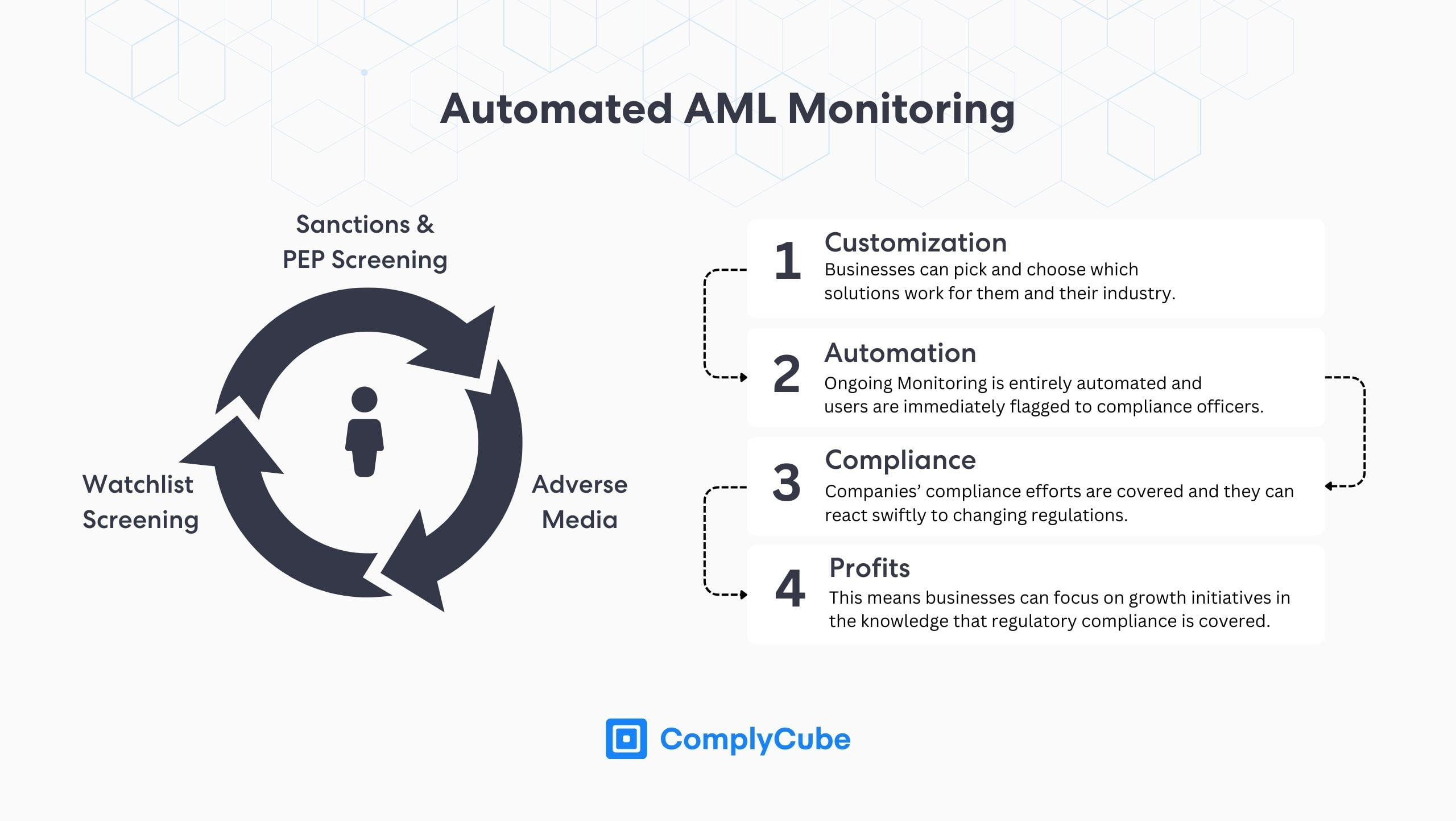

Sanciones y evaluación de PEP

Sanciones y screening de Personas Políticamente Expuestas (PEP) Evite que los malos actores, incluidas las instituciones y entidades legales sancionadas internacionalmente, eludan su programa ALD. Este proceso mejora significativamente al asociarse con un proveedor de soluciones KYC.

Asociarse con un servicio KYC agiliza significativamente este proceso. Automatizar el sistema que ratifica a los usuarios contra sanciones y listas de PEP crea un mayor nivel de precisión a un ritmo mucho más rápido.

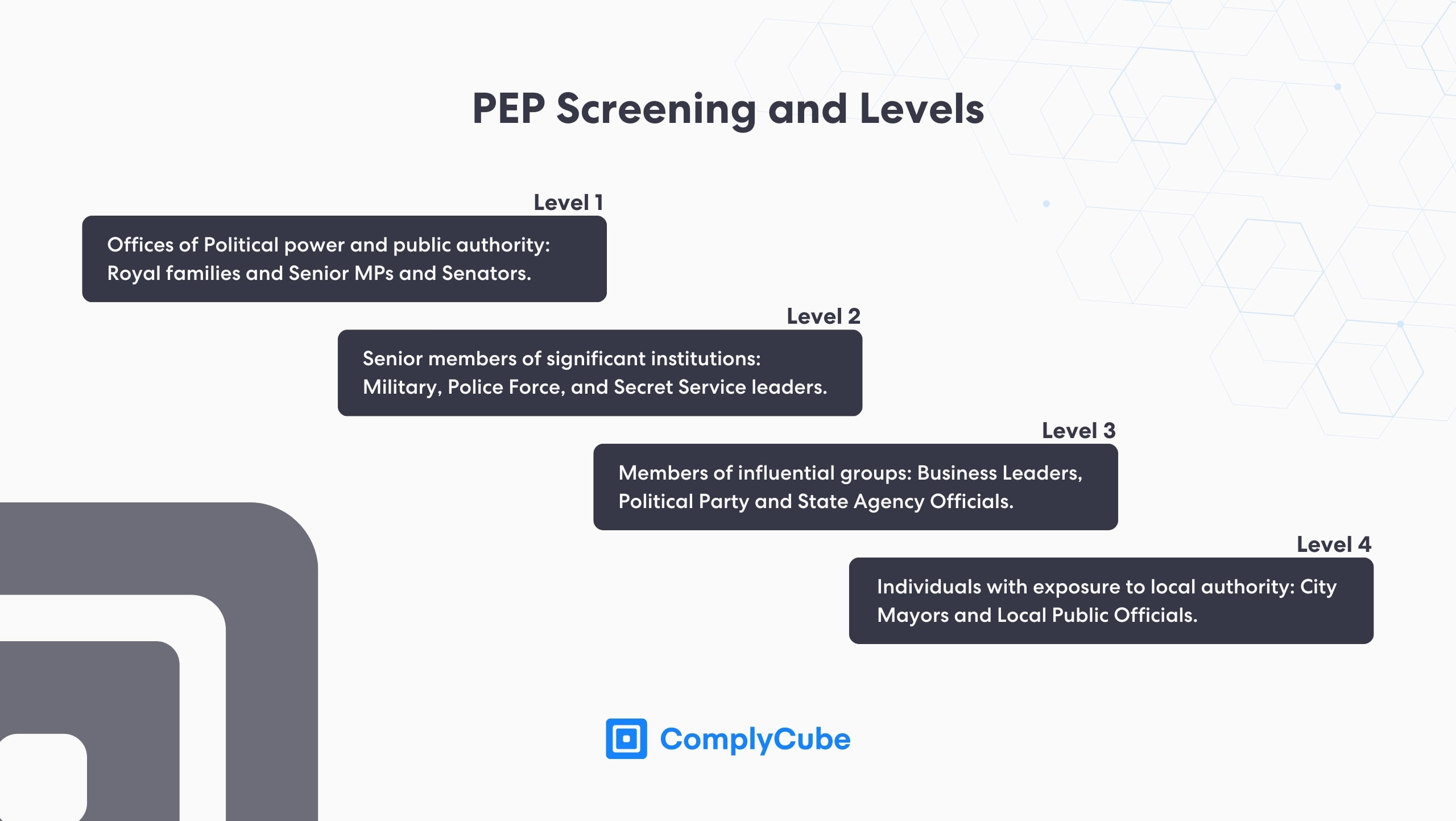

¿Qué es un PEP?

Una PEP es cualquier persona que se encuentre en una posición natural de autoridad. No es necesario que sea un cargo directamente relacionado con la política, pero también puede ser de naturaleza aristocrática o de antigüedad corporativa. Este tipo de oficinas pueden tener una conexión con el gobierno o instituciones financieras que podrían aprovecharse para obtener beneficios corruptos.

Por ejemplo, un individuo de nivel 2 de PEP incluiría a un alto dirigente de una fuerza policial nacional. Una oficina como esta naturalmente tendría una exposición privilegiada a los procesos gubernamentales. Esta exposición podría explotarse debido a la propia corrupción de un individuo o aprovecharse indirectamente mediante chantaje u otro comportamiento malicioso.

Por estas razones, la detección de PEP es fundamental para los procesos KYC modernos. Los servicios KYC permiten la inmediatez de esta información, lo que permite tomar decisiones oportunas sobre la debida diligencia necesaria y el posible monitoreo de transacciones que puedan necesitar ocurrir.

Cobertura mediática adversa

Los procesos automatizados han permitido la detección inmediata de los riesgos asociados. Controles de medios adversos Identificar a los clientes que han aparecido negativamente en los medios de comunicación de todo el mundo. Una apariencia negativa podría incluir cualquier cosa, desde supuestas actividades de lavado de dinero en un país extranjero hasta un arresto local realizado contra un usuario.

Este proceso es crucial para construir un perfil de riesgo estructurado que mejore la capacidad de un banco para tomar decisiones informadas e inteligentes para sus usuarios en tiempo real. Marcará automáticamente a un usuario como un riesgo potencial cuando aparezca en los medios, lo que permitirá tomar decisiones inteligentes.

Proyección de lista de seguimiento

Listas de observación permite a los bancos aceptar o rechazar usuarios inmediatamente después de una evaluación inicial. Esta capacidad impulsa la eficiencia al minimizar la pérdida de tiempo en comprobaciones innecesarias. Si el nombre de un cliente coincide con un nombre en una lista federal, se marca en rojo y puede ser rechazado.

La tecnología utilizada para proporcionar este sistema como un servicio automatizado se denomina coincidencia difusa. Coincidencia difusa. ComplyCube utiliza esta tecnología patentada para optimizar el flujo de trabajo de su software AML. La coincidencia aproximada respalda un cumplimiento más amplio de ALD al analizar la etimología o las derivaciones de los nombres.

La coincidencia difusa agiliza significativamente el proceso de selección y permite establecer umbrales de riesgo dependiendo del enfoque basado en riesgos (RBA) de un banco, lo que agiliza aún más la verificación del cliente. Sin embargo, el RBA de un banco suele ser muy reacio al riesgo, lo que limita la posibilidad de personalización para reducir los umbrales.

Monitoreo continuo

El monitoreo continuo de los usuarios, incluidas las prácticas analizadas, es indispensable para los bancos modernos. Una vez que se ha creado un perfil de cliente y se ha establecido una evaluación de riesgos, este servicio busca continuamente actualizaciones en los antecedentes o el estado de un usuario.

Los perfiles de los clientes se someten a una investigación perpetua, y sus puntuaciones de riesgo se actualizan en tiempo real si es necesario. Esta tarea se está volviendo cada vez menos viable para los bancos debido a que el volumen de datos que se requiere analizar es enorme.

El nacimiento de la inteligencia artificial y los sistemas basados en el aprendizaje automático ha mejorado significativamente la capacidad de las empresas para analizar datos con precisión, facilitando el cambio hacia soluciones automatizadas ALD para los bancos.

Software KYC y AML

Con la creciente complejidad de las actividades fraudulentas y delictivas financieras que allanan el camino para regulaciones cada vez más complejas sobre los riesgos de lavado de dinero, las soluciones KYC y AML serán fundamentales para el funcionamiento seguro de los bancos.

Los desarrollos regulatorios sostenidos de organizaciones como la Red de Ejecución de Delitos Financieros y la Autoridad de Conducta Financiera hacen que cumplir con estas regulaciones dinámicas sea un desafío.

Este es un desafío que se puede resolver mediante el software KYC o eKYC. Las soluciones KYC hacen que la identificación de personas que podrían lavar dinero sea mucho menos desafiante para los profesionales de cumplimiento. A los clientes de mayor riesgo se les pueden prescribir medidas particulares de diligencia debida para garantizar que se logre el cumplimiento.

Automatización y eKYC

Los avances en la accesibilidad de los datos digitales y las tecnologías de aprendizaje automático han permitido este avance en los sistemas ALD. Cuando la verificación de identidad está automatizada, se puede completar en menos de 30 segundos.

Además, el tiempo necesario para completar la verificación del cliente es una fracción del de los métodos tradicionales y, al mismo tiempo, mejora significativamente la precisión. No es necesario tener en cuenta el error humano cuando los motores analíticos impulsados por IA pueden escanear y verificar documentos y datos biométricos faciales en segundos.

El verdadero avance, sin embargo, está en la automatización y personalización de la debida diligencia del cliente y el seguimiento continuo de los clientes de los bancos. Se trata de procesos que se han visto revolucionados por los sistemas automáticos debido al gran volumen de datos necesarios para seleccionar a los clientes. Para obtener más información sobre esto, diríjase a ComplyCube. página de documentación aquí.

Acerca de ComplyCube

ComplyCube se asocia con una gran cantidad de clientes de diversas industrias, incluidos bancos, cooperativas de crédito, criptografía, tecnología financiera, telecomunicaciones y más. Tomando la delantera en verificación de identidad digital, diligencia debida y cumplimiento ALD, ComplyCube ofrece un servicio líder con alcance global.

Sus servicios están disponibles en más de 220 regiones, lo que permite que su valor principal (generar confianza a escala) se extienda a todo el mundo. Los servicios de ComplyCube están incluidos en su plataforma integral, que rápidamente se está convirtiendo en una necesidad para todos los responsables de cumplimiento que la utilizan.

Es hora de dejar atrás las complejidades del cumplimiento AML y KYC. Si está buscando un nuevo socio en AML, KYC e IDV, iniciar una conversación aquí.