Los sistemas de identificación electrónica (eID) se han convertido en un componente fundamental de la transformación digital de Europa, ya que establecen un ecosistema sólido e interoperable para que las personas y las empresas verifiquen su identidad en línea. En el centro de estos sistemas se encuentra el marco de identidad digital europeo, eIDAS. El Reglamento eIDAS (UE) n.º 910/2014, aplicado en 2016, establece las normas para los servicios de confianza y la verificación de la identidad en toda Europa. El Reglamento eIDAS exige el reconocimiento mutuo de los sistemas de eID entre los Estados miembros, garantizando así la interoperabilidad de los servicios digitales transfronterizos. Este marco se ha reforzado ahora aún más con la aplicación del Monedero Europeo de Identidad Digital (EUDI Wallet) en virtud del eIDAS 2.0. El EUDI Wallet facilitará la verificación segura e interoperable de la identidad electrónica en toda la UE, contribuyendo a la creación de una Europa segura y digital.

La Comisión Europea propuso por primera vez en 2021 la noción de una cartera de identidad digital europea (EUDI Wallet) con el objetivo de crear un ecosistema digital único que pudiera abarcar toda Europa. Para ello, la Comisión propuso reformular la legislación eIDAS original (n.º 910/2014) con el fin de introducir este nuevo concepto de identidad digital europea accesible e interoperable. Además de mejorar el uso transfronterizo sin problemas, la introducción de una cartera digital segura ofrecería a los usuarios una mayor privacidad y control, otorgándoles el poder de decidir qué datos compartir y con quién.

El Monedero de identidad europeo permitirá a todos los europeos acceder a servicios en línea sin tener que utilizar métodos de identificación privados ni compartir innecesariamente datos personales. – Comisión Europea, junio de 2021.

La UE introdujo formalmente el eIDAS 2.0 en 2023, y su implementación está prevista para 2024 o más allá. El eIDAS 2.0 presentó una normativa renovada diseñada para una Europa moderna y digital. Estos nuevos mandatos establecieron el «Marco Europeo de Identidad Digital», que introducirá la Cartera de Identidad Digital de la UE (EUDI, por sus siglas en inglés). La EUDI marca el comienzo de un futuro de identidades digitales de confianza, en el que todos los ciudadanos, residentes o empresas europeos podrán utilizar su identificación electrónica en todos los Estados miembros sin necesidad de un registro adicional. Este será un cambio bienvenido, ya que el 63% de los ciudadanos de la UE han informado de que desean una «identificación digital única y segura para todos». servicios en línea.”

Dando forma al futuro de la identificación en la UE: ¿cómo será el futuro de la identidad digital?

Entre los casos prácticos de uso se encuentran la apertura de una cuenta bancaria, la presentación de declaraciones de impuestos, el alquiler de un coche con una licencia digital, la gestión de servicios públicos que solicitan certificados de nacimiento o certificados médicos, la solicitud de ingreso en la universidad, la notificación de un cambio de dirección y mucho más. Un futuro digital ofrece una mayor practicidad, como se describe en la política de la Década Digital 2030, que actualmente establece el objetivo de transformación digital de Europa.

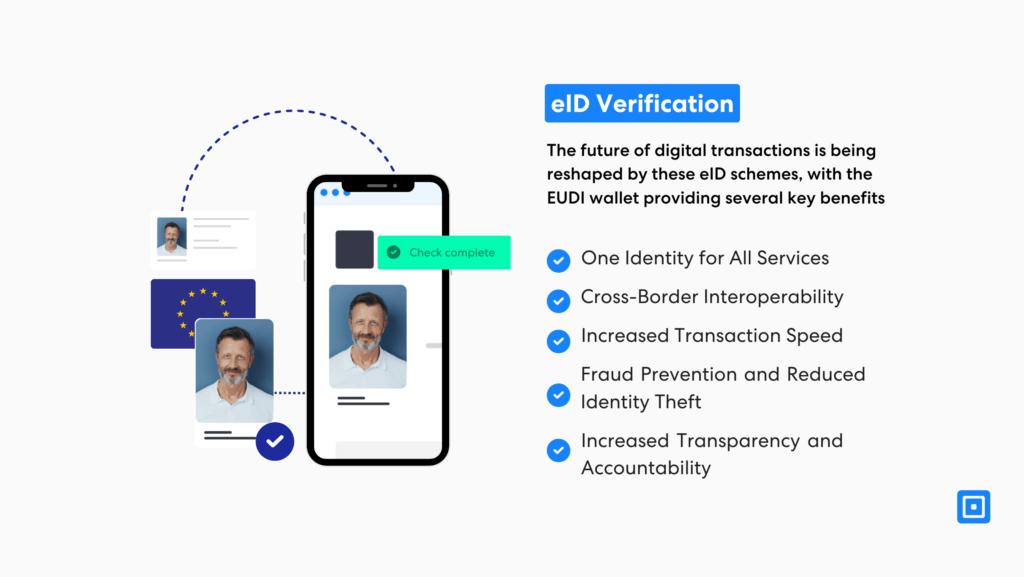

Estos objetivos establecen que, para 2030, todos los servicios públicos clave de la Unión Europea deberían estar disponibles en línea, lo que aumentaría la accesibilidad a aspectos como los historiales médicos en todos los Estados miembros. El futuro de las transacciones digitales está cambiando gracias a estos sistemas de identificación electrónica, y la billetera electrónica EUDI ofrece varias ventajas clave:

- Mayor transparencia y rendición de cuentas: Cada transacción vinculada a una identificación electrónica se registra de forma segura, lo que crea un registro de auditoría que evita la actividad fraudulenta. Los proveedores de servicios de identidad digital (IDSP) pueden certificarse bajo el marco DIATF, con un nivel medio de confianza requerido por HMRC.

- Una identidad para todos los servicios: Los usuarios ya no necesitarán múltiples credenciales para distintas plataformas. Una única billetera digital será mucho más práctica y permitirá una mayor interoperabilidad entre diversos servicios públicos y privados.

- Interoperabilidad transfronteriza: Los ciudadanos de la UE podrán utilizar su DNI electrónico en todos los Estados miembros de la UE sin necesidad de registrarse. Esto permitirá una experiencia de usuario más fluida, ya que un español podrá abrir una cuenta bancaria en Alemania utilizando las mismas credenciales de DNI electrónico.

- Mayor velocidad de transacción: Ahora se pueden eliminar las presentaciones manuales de documentos o la verificación en persona, con verificación instantánea para servicios como solicitudes gubernamentales o transacciones de comercio electrónico.

- Prevención del fraude y reducción del robo de identidad: Las transacciones fraudulentas se pueden prevenir de manera eficaz mediante el uso de la verificación de identidad en los procesos de pago. El hecho de que los documentos de identidad electrónicos estén certificados por el gobierno minimiza los riesgos de falsificación y manipulación, tanto en línea como fuera de línea.

Impacto más amplio: la posibilidad de crecimiento económico

Además de agilizar las prácticas de verificación de identidad, el sistema de identificación electrónica también sienta las bases para una economía digital rápida en la que las transacciones se pueden realizar de forma rápida y segura, incluso a través de las fronteras. Esto permite a las empresas expandir sus operaciones en todos los estados miembros de Europa y atender a una base de clientes más amplia.

La introducción de la Monedero de identidad digital europeo está llevando a la Unión Europea al borde de una revolución digital, transformando la forma en que los ciudadanos y las empresas europeas manejan sus datos personales y realizan transacciones transfronterizas.

Además, generar confianza pública en los sistemas en línea puede llevar a que más personas realicen compras en línea, lo que genera crecimiento económico. Las identificaciones electrónicas también reducen las barreras burocráticas, lo que permite que sectores como la tecnología financiera, el comercio electrónico y la atención médica innoven y evolucionen a mayor velocidad.

Sistemas de identificación electrónica en toda Europa

En países como Suecia, Dinamarca, Noruega, Bélgica y los Países Bajos se han puesto en marcha sistemas de identificación electrónica en toda Europa. Si bien estos países ya cuentan con sistemas plenamente operativos, otros países europeos siguen implementando sus propios sistemas.

Dinamarca

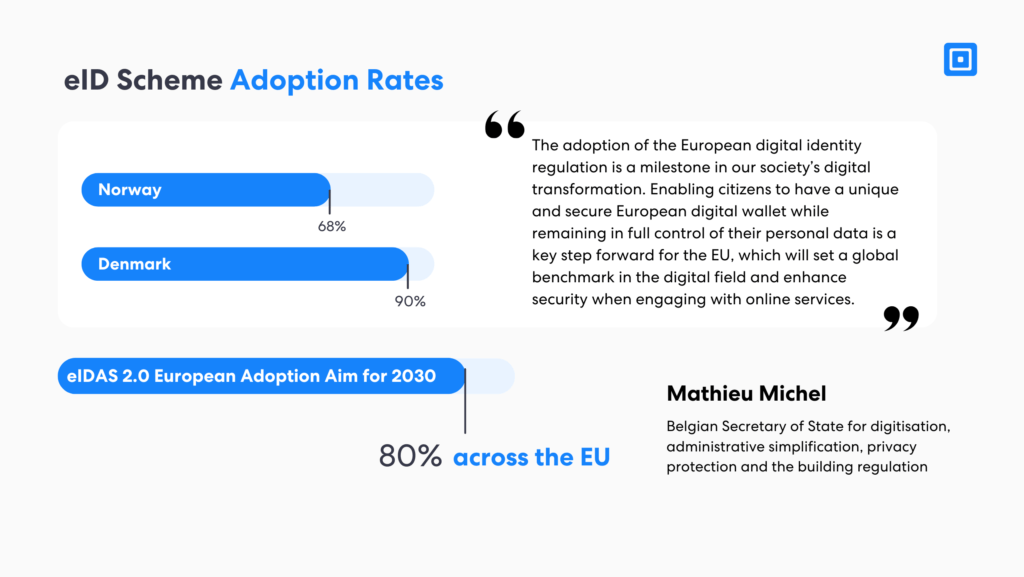

El sistema nacional de identificación electrónica de Dinamarca, MitID, ha transformado la forma en que los ciudadanos interactúan con los servicios digitales. Adoptado por más del 90% de la población, facilita más de 75 millones de transacciones mensuales, lo que pone de relieve su papel fundamental en la vida cotidiana. El mercado de la identificación electrónica, cuyo valor se estima en 117 millones de euros, pone de relieve su importancia económica y social.

Introducido en 2022, MitID reemplazó a NemID como el documento de identidad electrónico de tercera generación del país, ofreciendo mayor seguridad y funcionalidad. Sus aplicaciones abarcan desde la autenticación segura hasta las firmas electrónicas calificadas, lo que permite un acceso sin inconvenientes a servicios digitales públicos y privados.

Hoy en día, más de 90 por ciento de la población Utiliza el DNI electrónico nacional en situaciones en las que es imprescindible documentar la identidad electrónicamente. Permite a los residentes acceder a los servicios públicos las 24 horas del día.

La Agencia Danesa para el Gobierno Digital, que depende del Ministerio de Finanzas de Dinamarca, afirma que “el DNI electrónico es la clave para una Dinamarca digital”, consolidando la posición de MitID como piedra angular de la estrategia digital del país. La Agencia destaca que más del 90% de la población utiliza MitID.

Noruega

BankID es una piedra angular de la infraestructura digital de Noruega, utilizada por 4,5 millones de ciudadanos (aproximadamente el 681% de la población) para verificación segura, autenticación y firmas electrónicas cualificadas (QES). Establece una base digital confiable en servicios clave como banca, gobierno, atención médica, comercio electrónico y bienes raíces.

Desde el inicio de sesión en la banca en línea y la presentación de declaraciones de impuestos hasta la firma de contratos digitales y la renovación de licencias de conducir, BankID garantiza un acceso seguro y sin inconvenientes. En el ámbito de la atención médica, permite la autenticación para portales de pacientes y recetas electrónicas, mientras que en el comercio electrónico, facilita los pagos seguros.

La transición al BanorteLa aplicación kID representa un gran avance en la experiencia del usuario. Con funciones como reconocimiento facial, escaneo de huellas dactilares y autenticación con PIN, la aplicación reduce los tiempos de inicio de sesión de 30 a solo 10 segundos. Además, la nueva opción BankID Biometric presenta una solución optimizada y de menor seguridad adaptada a casos de uso específicos, lo que mejora la accesibilidad y la comodidad.

Bélgica

El sistema de identificación electrónica de Bélgica, ItsME, fue creado en colaboración con bancos y proveedores de telecomunicaciones y permite una verificación de identidad sin problemas. Siete millones de usuarios confían en este sistema y cada día se realizan un millón de operaciones de identificación.

ItsME ha mejorado drásticamente los procesos de incorporación en toda Bélgica, ayudando a las empresas a identificar clientes rápidamente, minimizar los costos de adquisición, prevenir fraudes y lograr el cumplimiento normativo.

Países Bajos

iDIN, una iniciativa conjunta de bancos holandeses, está transformando la identidad digital en los Países Bajos combinando seguridad, facilidad de uso y privacidad. Basada en la experiencia de los bancos en banca en línea y el servicio de pago iDEAL, ampliamente confiable, iDIN ofrece una manera sencilla para que los usuarios verifiquen su identidad, inicien sesión en los servicios y firmen documentos electrónicamente.

iDIN aumenta la usabilidad sin comprometer seguridad y privacidadAdemás, iDIN asegura y protege los datos personales.

Desde su lanzamiento, más de 200 organizaciones de diferentes industrias han integrado iDIN en las experiencias de sus clientes, con más de 8 millones de transacciones registradas para identificación y autenticación.

El papel de la cartera EUDI en la verificación transfronteriza de la identidad electrónica

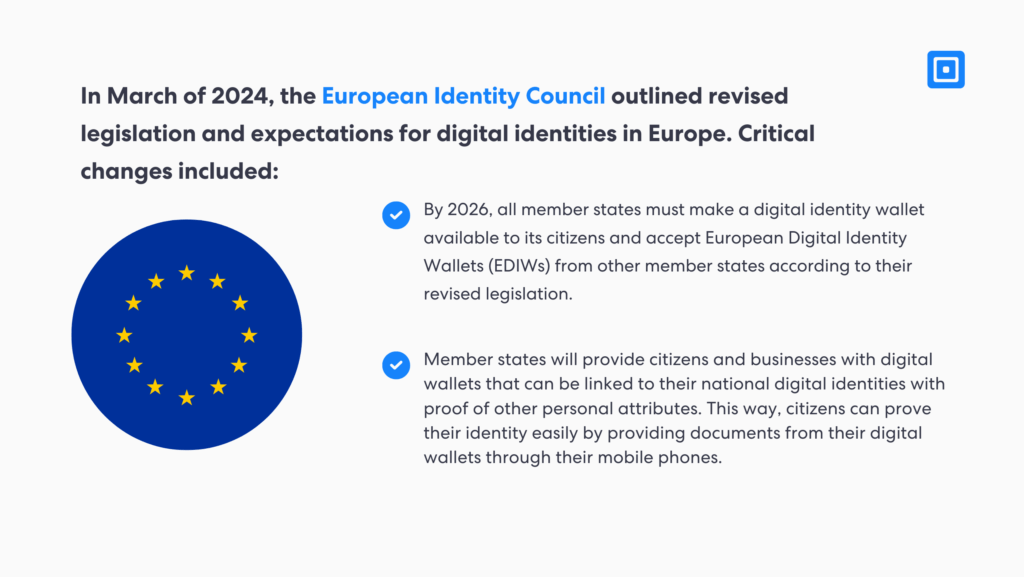

A partir de noviembre de 2024, varios Estados miembros de la UE han notificado sus sistemas de identificación electrónica (eID) en virtud del Reglamento eIDAS, lo que indica que están preparados para el reconocimiento transfronterizo. En marzo de 2024, el Consejo Europeo de Identidad esbozó una legislación revisada y las expectativas para las identidades digitales en Europa. Entre los cambios fundamentales se incluyen los siguientes:

- Los Estados miembros proporcionarán a los ciudadanos y a las empresas monederos digitales que puedan vincularse a sus identidades digitales nacionales con prueba de otros atributos personales. De esta manera, los ciudadanos pueden demostrar su identidad fácilmente proporcionando documentos de sus billeteras digitales a través de sus teléfonos móviles.

- Para 2026, todos los Estados miembros deberán poner a disposición de sus ciudadanos un monedero de identidad digital y aceptar los monederos de identidad digital europeos (EDIW) de otros Estados miembros de acuerdo con su legislación revisada.

Para 2030, el Consejo Europeo de Identidad también aspira a una tasa de adopción de sistemas de identificación electrónica de 80% en toda la UE. El año que viene será crucial para los gobiernos, los reguladores europeos y los proveedores de identificación digital, ya que perfeccionarán el monedero EUDI y aumentará la adopción en toda Europa.

Verificación de identidad electrónica con ComplyCube

ComplyCube permite a las empresas aprovechar los esquemas de toda Europa a través de una única integración, lo que agiliza la verificación de identidad y garantiza el cumplimiento normativo. Al procesar puntos de datos únicos, como números de identificación, nombres y direcciones de esquemas nacionales de identificación electrónica, ComplyCube los integra con servicios como Comprobante de domicilio (POA), Detección de lavado de dinero y Monitoreo continuo de lavado de dinero, lo que brinda soluciones de incorporación seguras y eficientes.

En un contexto de creciente adopción de la identificación electrónica (como el caso de MitID en Dinamarca, que registra 75 millones de transacciones mensuales, y el de BankID en Noruega, que registra millones), la plataforma escalable de ComplyCube está diseñada para gestionar grandes volúmenes en todos los mercados. Las empresas pueden reducir los tiempos de incorporación, mejorar la satisfacción del cliente y cumplir con los estrictos estándares regulatorios sin esfuerzo.

A medida que Europa avanza hacia la billetera EUDI, ComplyCube está en una posición ideal, ofreciendo tanto una solución avanzada de verificación de documentos como integraciones de esquemas de identificación electrónica para atender a los mercados que están en transición de documentos a lo totalmente digital.

Para obtener más información sobre los servicios de ComplyCube, comuníquese con su equipo experto en cumplimiento.