Las instituciones financieras y otras empresas reguladas emplean la debida diligencia del cliente (CDD), una solución clave de Conozca a su cliente (KYC), para mitigar los riesgos en las relaciones comerciales, prevenir delitos financieros y garantizar el cumplimiento de los requisitos reglamentarios. La esencia de CDD radica en establecer las identidades de los clientes y evaluar los riesgos asociados con el establecimiento de una relación comercial con ellos.

Esta guía profundiza en las complejidades de las verificaciones de DDC y los desafíos comunes de diligencia debida del cliente. Además, destaca medidas prácticas de DDC, tendencias recientes y avances tecnológicos, enfatizando la transición hacia soluciones digitales de debida diligencia del cliente.

¿Qué es la Debida Diligencia del Cliente?

La debida diligencia del cliente se refiere al proceso mediante el cual las empresas, particularmente las instituciones financieras y otras entidades reguladas, recopilar y analizar información del cliente para garantizar el cumplimiento de diversos requisitos previos legales y reglamentarios. La debida diligencia del cliente implica realizar controles manuales o automatizados para verificar las identidades de los clientes y comprender la naturaleza de su historial financiero de acuerdo con los riesgos potenciales que presenta un cliente.

El gobierno federal de EE.UU. Consejo examinador de instituciones financieras (FFIEC) recomienda que un programa sólido de cumplimiento contra el lavado de dinero (AML) adopte medidas exhaustivas de DDC, especialmente para clientes de alto riesgo.

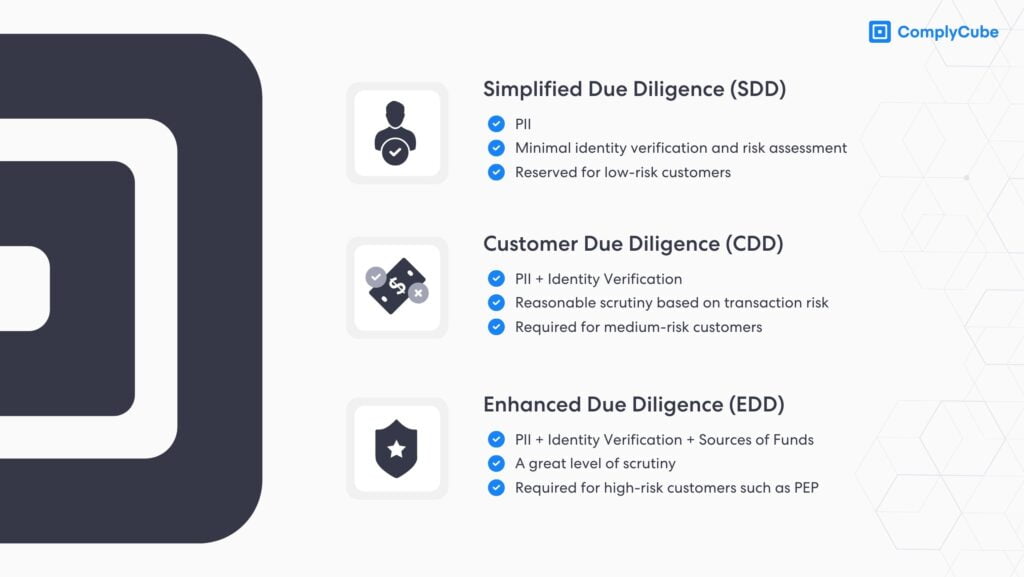

Los tres niveles de debida diligencia del cliente

Las empresas suelen adoptar tres niveles matizados de debida diligencia con el cliente, cada uno de ellos alineado con el perfil de riesgo del cliente. Esta estrategia se alinea con el Enfoque Basado en Riesgos (RBA), recomendado por el Grupo de Acción Financiera Internacional (GAFI). Puedes aprender más sobre el tema aquí: ¿Qué es un enfoque basado en el riesgo (RBA)?

Al adoptar estos diferentes niveles de debida diligencia, una institución financiera puede garantizar una estrategia eficaz de gestión de riesgos, que le permita responder rápidamente a diversos escenarios de riesgo de los clientes.

Debida Diligencia Simplificada (SDD)

La debida diligencia simplificada se aplica cuando existe un bajo riesgo de participación en la financiación del terrorismo o el lavado de dinero. SDD implica encendedor KYC procedimientos con bajos requisitos de garantía de identidad. No obstante, las empresas pueden realizar una debida diligencia mejorada con los clientes de bajo riesgo para evaluar mejor las relaciones con los clientes y mejorar la confianza.

Debida diligencia básica (BDD)

BDD también se conoce como debida diligencia estándar o debida diligencia básica del cliente. Es el nivel más común de DDC e implica la identificación del cliente y la verificación de datos. Los detalles del cliente se pueden verificar utilizando una identificación emitida por el gobierno, bases de datos confiables de terceros y fuentes de datos privadas. Para las empresas, BDD también implica confirmar las actividades del cliente, la fuente de fondos, el modelo de negocio y el beneficiario final.

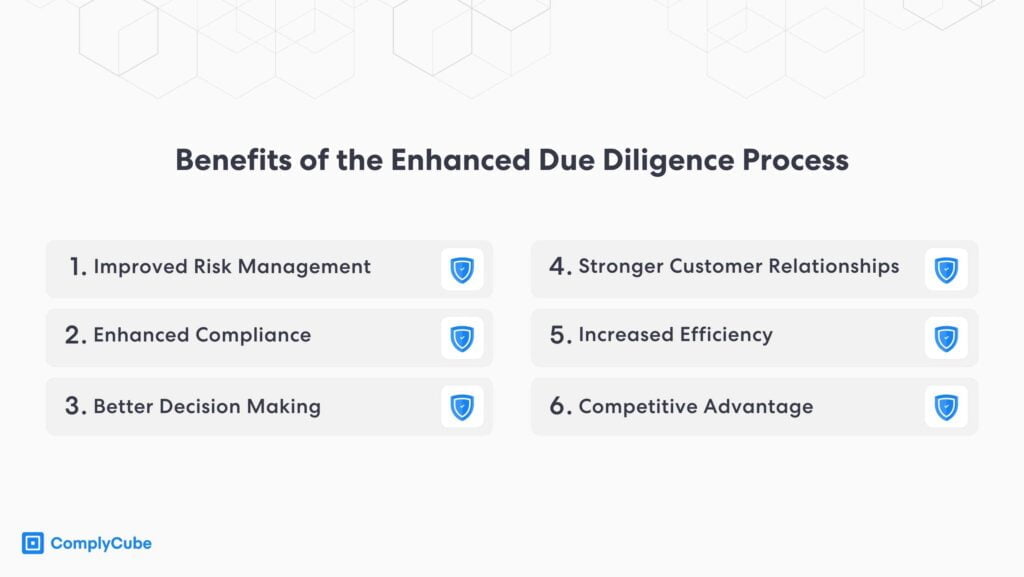

Debida diligencia mejorada (EDD)

Los clientes de alto riesgo, como las Personas Políticamente Expuestas (PEP) o los clientes de países de alto riesgo, deben someterse a una debida diligencia mejorada. EDD implica recopilar información de identidad adicional y establecer las fuentes de riqueza o fondos. También es esencial comprender la relación comercial prevista y el propósito de las transacciones de los clientes potenciales.

Varias jurisdicciones han promulgado leyes que exigen que las instituciones financieras establezcan medidas EDD. Los ejemplos incluyen la Sexta Directiva contra el lavado de dinero de la Unión Europea (6AMLD) y la Ley de Secreto Bancario (BSA) en los Estados Unidos. Puedes aprender más sobre el tema aquí: Navegando por el mundo de la debida diligencia mejorada.

Estudio de caso: Cumplimiento ESG

Históricamente, los factores ambientales, sociales y de gobernanza (ESG) no se consideraban cuestiones de cumplimiento. Sin embargo, nuevos mandatos Los informes de organismos como la Comisión de Bolsa y Valores (SEC) destacan la naturaleza cambiante de las regulaciones, lo que lleva a la necesidad de procedimientos de seguimiento continuos.

Por ejemplo, en 2022, la SEC multado Goldman Sachs Asset Management $4 millones por no adherirse a sus directrices ESG. Por lo tanto, al considerar asociaciones, es vital realizar una evaluación de riesgos exhaustiva para evitar riesgos para la reputación y fomentar relaciones comerciales responsables.

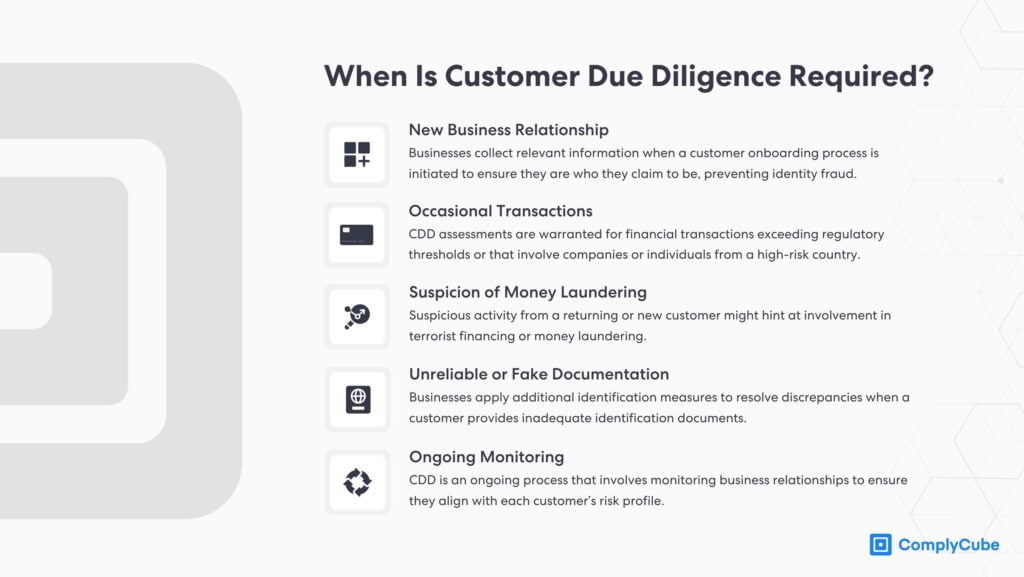

¿Cuándo se requiere la debida diligencia del cliente?

La necesidad de DDC surge en diferentes etapas, ya sea al comienzo de una relación comercial, durante transacciones de valor significativo o en escenarios que requieren un mayor escrutinio debido a preocupaciones emergentes. Los siguientes son casos en los que se necesita un proceso de DDC:

- Nueva relación comercial: Las empresas recopilan información relevante cuando se inicia un proceso de incorporación de clientes para garantizar que sean quienes dicen ser, evitando el fraude de identidad.

- Transacciones ocasionales: Las evaluaciones de DDC están justificadas para transacciones financieras que exceden los umbrales regulatorios o que involucran a empresas o individuos de un país de alto riesgo.

- Sospecha de Lavado de Dinero: La actividad sospechosa de un cliente nuevo o que regresa puede indicar una participación en la financiación del terrorismo o el lavado de dinero.

- Documentación poco confiable o falsa: Las empresas aplican medidas de identificación adicionales para resolver discrepancias cuando un cliente proporciona documentos de identificación inadecuados.

- Monitoreo Continuo: CDD es un proceso continuo que implica monitorear las relaciones comerciales para garantizar que se alineen con los perfiles de riesgo de los clientes.

Requisitos de la regla de debida diligencia del cliente

El GAFI recomienda varios requisitos para un proceso confiable de diligencia debida del cliente como parte de la Recomendación 10:

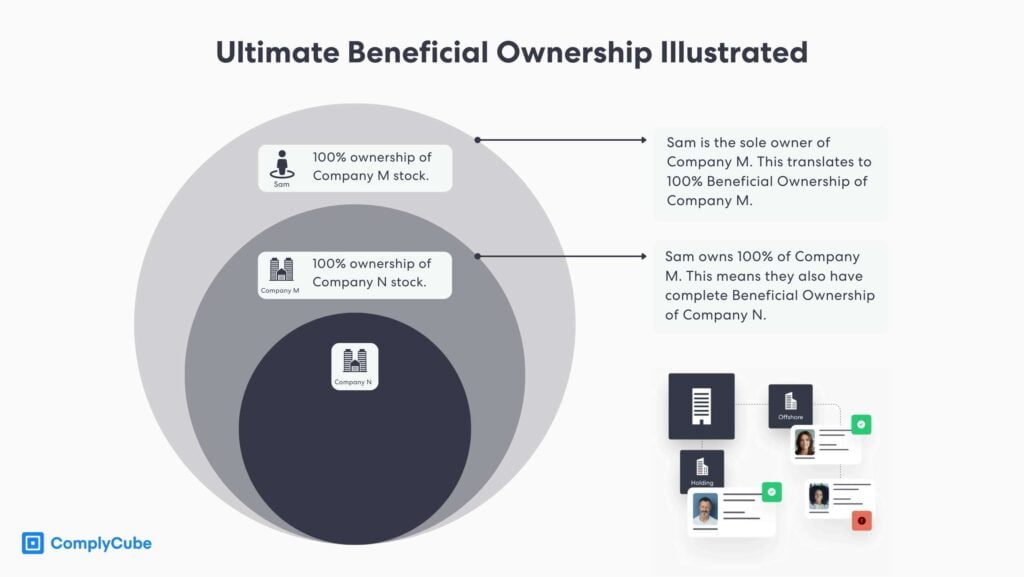

- Verificar la identidad de un nuevo cliente o establecer una relación comercial.

- Identifique a los beneficiarios reales finales y verifique su identidad.

- Evaluación de transacciones sospechosas para minimizar los riesgos de lavado de dinero.

- Actividades continuas de monitoreo y presentación de informes indicativos de delitos financieros para ayudar a las autoridades.

- Mantener y actualizar la información y perfiles de los clientes.

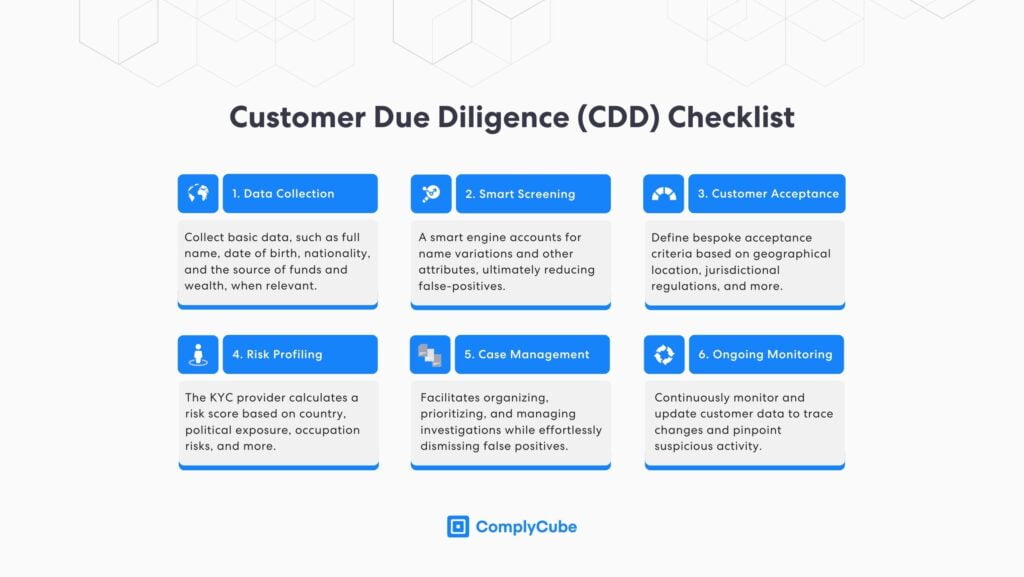

Lista de verificación de diligencia debida del cliente

Las directrices del GAFI recomiendan que las instituciones financieras y otras entidades reguladas adapten su proceso de DDC al perfil de riesgo que plantea su modelo de negocio y base de clientes. Las empresas pueden equilibrar las obligaciones de cumplimiento, los recursos operativos y los requisitos presupuestarios con la ayuda de un proveedor de verificación de identidad (IDV). Aquí hay una lista de verificación confiable de diligencia debida del cliente:

1. Recopilación de información del cliente

Autenticación de clientes, que generalmente forma parte del Programa de Identificación de Clientes (CIP) de una institución financiera, implica recopilar datos del cliente, como nombre completo, fecha de nacimiento, detalles de contacto, nacionalidad y fuentes de fondos o riqueza cuando sea relevante. Esta información es necesaria para verificar la identidad de un cliente y garantizar que no sea sospechoso ni sancionado por comportamiento financiero ilícito, como financiación del terrorismo u otros delitos financieros.

La empresa debe tener un proceso para la actualización y el mantenimiento de la información del cliente y realizar un seguimiento continuo para prevenir delitos financieros. Se recomienda utilizar una solución de verificación de identidad que simplifique la recopilación de datos y proporcione una vista clara y unificada de la identidad de cada cliente.

2. Detección inteligente para una alta precisión

Muchas plataformas IDV promueven coincidencia de nombres difusos como una característica crítica para los procesos de DDC. Sin embargo, este método se ocupa principalmente de errores ortográficos y variaciones menores, dejando otros aspectos cruciales sin abordar.

No aborda eficazmente cuestiones como similitudes fonéticas, transliteraciones, variaciones lingüísticas, escrituras no latinas, patronímicos, honoríficos, títulos o nombres desordenados. ComplyCube ofrece una solución KYC integral que cubre estos aspectos para una verificación más confiable y exhaustiva.

3. Definición de políticas de aceptación del cliente

Las medidas de DDC pueden variar según factores como el perfil de riesgo del cliente, la ubicación geográfica, las regulaciones jurisdiccionales, etc. Por lo tanto, las empresas deben definir un enfoque personalizado basado en el riesgo con criterios claros de aceptación del cliente para sus servicios y productos. Este paso también contribuye a la elaboración de perfiles de riesgo, la definición de umbrales y el seguimiento de alertas.

4. Perfiles de riesgo basados en datos del cliente

Las empresas deben determinar el nivel de riesgo de un cliente en función de la información recopilada y los procesos de identificación iniciales. Las empresas pueden definir umbrales personalizados para clientes de bajo y mayor riesgo con la ayuda de una solución AML/KYC que cubre la puntuación de riesgo.

El proveedor KYC calcula un puntuación de riesgo para nuevos clientes en función de un conjunto de atributos de riesgo, como riesgos de país, exposición política y ocupación, entre otros vectores. Estos factores ayudan a determinar el nivel de diligencia debida que debe aplicarse: simplificada, básica o mejorada.

5. Gestión de casos para el seguimiento de alertas

incorporando gestión de casos con monitoreo y alertas permite a los analistas profundizar en actividades sospechosas e investigar rápidamente delitos financieros. Una solución sólida de gestión de casos debe ofrecer una experiencia perfectamente integrada y enriquecida con datos contextualizados, como desgloses detallados de coincidencias.

Esto facilita a los investigadores la organización, priorización y gestión de las investigaciones, al tiempo que descartan sin esfuerzo los falsos positivos. Además, garantiza la creación de una pista de auditoría permanente para el escrutinio regulatorio.

6. Monitoreo continuo para la mitigación de riesgos

Independientemente del nivel de riesgo de un cliente, las empresas deben monitorear y actualizar continuamente los datos del cliente para detectar cambios e identificar actividades sospechosas. Mantener un registro de auditoría para monitoreo continuo y documentar los hallazgos después de una alerta es esencial.

Un sistema de monitoreo eficaz debe ser adaptable y estar respaldado por una tecnología sólida que se integre perfectamente con las plataformas existentes, ofreciendo alertas en tiempo real y una interfaz fácil de usar para que los analistas respondan rápidamente y mitiguen los riesgos y problemas potenciales.

Desafíos en la implementación de CDD

La implementación de un proceso de DDC es una tarea crítica pero compleja para las empresas que se esfuerzan por cumplir con los requisitos reglamentarios y al mismo tiempo garantizar una experiencia fluida para el cliente. Este requisito de cumplimiento presenta varios desafíos para diversas empresas de servicios financieros y otras instituciones reguladas, entre los que destacan los dos siguientes:

-

Adaptarse a los marcos regulatorios globales

Las empresas que operan a nivel internacional enfrentan el desafío de navegar por una combinación de marcos regulatorios. Las regulaciones variadas y a veces contradictorias entre las diferentes jurisdicciones pueden representar un obstáculo importante en la estandarización de los procesos de DDC, lo que lleva a la compleja tarea de encontrar formas de mantener el cumplimiento mientras se opera de manera eficiente. Esto requiere un marco de cumplimiento sólido, un equipo bien informado y un socio de verificación de identidad sólido para simplificar el proceso de verificación.

-

Equilibrando la experiencia del cliente y el cumplimiento

Esforzarse por lograr una experiencia perfecta para el cliente y al mismo tiempo cumplir con estrictos requisitos de diligencia debida puede ser un camino sobre la cuerda floja. A las empresas a menudo les resulta difícil recopilar la información necesaria sin alienar a los clientes o comprometer la velocidad y facilidad del servicio. Este equilibrio es crucial para mantener la confianza y ofrecer una excelente experiencia de usuario al tiempo que se garantiza el cumplimiento normativo.

Due Diligence del Cliente para Instituciones Financieras

La DDC es vital para que los bancos y otras instituciones financieras garanticen el cumplimiento, gestionen los riesgos financieros, prevengan el lavado de dinero y la financiación del terrorismo y establezcan relaciones bancarias transparentes. El proceso KYC alinea las actividades de las instituciones financieras con los requisitos legales, detecta comportamientos sospechosos y evita posibles problemas legales y de reputación.

Además, la CDD cultiva una base de confianza entre los bancos y sus clientes que va más allá del mero cumplimiento. Un marco sólido es fundamental para navegar entornos regulatorios complejos en el panorama bancario global actual impulsado digitalmente. A través de rigurosas prácticas de DDC, los bancos establecen una estructura operativa que cumple con las normas y refuerzan su reputación, reforzando la confianza y las relaciones comerciales entre clientes y reguladores. Esta confianza es la piedra angular del éxito a largo plazo en la industria financiera.

Conclusión

La debida diligencia del cliente es esencial para las empresas que buscan confirmar la identidad de los clientes recurrentes y potenciales y cumplir con los requisitos reglamentarios. Las instituciones financieras y otros organismos regulados pueden gestionar eficazmente los niveles de riesgo de los clientes y evitar posibles delitos financieros. Con la ayuda de un socio sólido de IDV/KYC, las empresas pueden asegurarse de mantenerse actualizadas con la evolución de las regulaciones de diligencia debida del cliente, identificar señales de alerta y fomentar un marco de cumplimiento saludable.

¿Busca una plataforma de cumplimiento global para controles IDV y KYC? Ponerse en contacto con nosotros hoy!