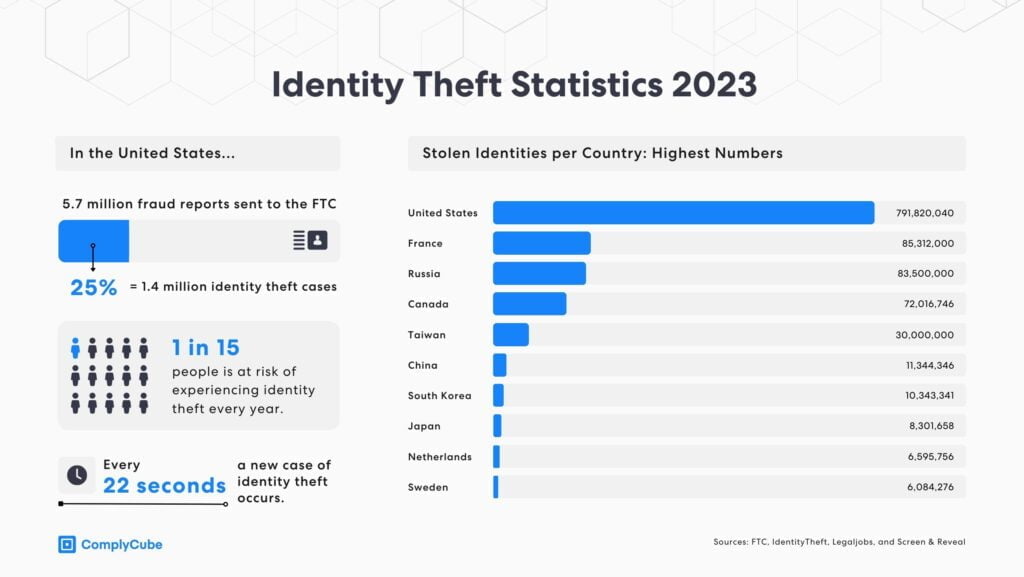

La fraude à l'identité consiste à voler ou à créer une identité à des fins frauduleuses. Le Bureau of Justice Statistics des États-Unis indique qu'en 2021, 23,9 millions de résidents américains âgés de 16 ans ou plus ont été victimes d'un vol d'identité d'un type ou d'un autre. Au Royaume-Uni, l'enquête sur la fraude, l'identité et les services bancaires numériques de 2023 de FICO a révélé que 1,9 million de consommateurs britanniques ont été victimes d'une utilisation abusive de leurs comptes financiers. Sans la mise en œuvre de processus de vérification d’identité robustes, notamment la vérification biométrique qui s’appuie sur la détection de l’activité, les utilisateurs de plateformes numériques sont exposés au risque de fraude à l’identité. Les stratégies numériques devenant de plus en plus complexes, la fraude à l’identité représente des pertes potentiellement dévastatrices pour toute entreprise, tout consommateur ou même toute organisation gouvernementale.

Qu’est-ce que la fraude à l’identité ?

Les fraudeurs peuvent commettre une fraude à l'identité en volant ou en créant une identité à des fins personnelles. Le vol d'identité est l'utilisation non autorisée des informations sensibles d'une personne, telles que son numéro de sécurité sociale, son nom, son adresse ou d'autres informations personnelles, telles que ses coordonnées bancaires. Les fraudeurs obtiennent ces informations personnelles identifiables et les utilisent pour des activités illégales, des gains financiers ou pour les vendre sur le dark web afin que d'autres puissent faire de même.

Les victimes de vol d'identité sont souvent victimes de vols financiers, de prises de contrôle de comptes et de vols d'identité. Les voleurs d'identité utilisent ensuite ces informations pour ouvrir des comptes ou des cartes de crédit ou demander des prêts auprès d'institutions financières ou de services numériques sans intention de remboursement. Certains peuvent même les utiliser pour postuler à un emploi ou pour prouver leur droit de louer. Pour en savoir plus sur la fraude au droit de louer, lisez « Vérifications du droit de louer certifiées par le DIATF au Royaume-Uni. »

Comment se produit le vol d’identité ?

Il existe de nombreuses stratégies pour obtenir des identités frauduleuses. À partir des informations volées, les malfaiteurs peuvent ensuite ouvrir de nouveaux comptes en demandant directement un crédit à l'aide de ces données. Cependant, l'époque où le vol nécessitait de voler physiquement le permis de conduire d'une personne ou d'autres documents délivrés par le gouvernement est révolue. Il suffit désormais d'une seule donnée, comme un numéro de sécurité sociale, autour de laquelle ils peuvent construire une identité complète avec des attributs fictifs. Ce processus, qui consiste à créer une identité synthétique, est l'une des menaces les plus rapides et les plus difficiles à détecter pour les entreprises de la plupart des secteurs.

Une estimation 3 millions d'identités à haut risque pourrait circuler uniquement au Royaume-Uni en ce moment.

Une estimation 3 millions d'identités à haut risque Il se pourrait que des informations erronées et exactes circulent actuellement au Royaume-Uni. Ces identités simulent des antécédents de crédit authentiques et crédibles, ce qui les rend difficiles à détecter.

Un problème mondial avec des risques croissants

De nombreux organismes de réglementation et efforts gouvernementaux visent à réduire les risques associés au vol d'identité. Le CIFAS, une organisation à but non lucratif, continue de faire la lumière sur ces risques grâce à des ressources éducatives. CIFAS signaler les fraudes et les risques dans le but de collaborer et de réduire les activités frauduleuses. La National Crime Agency (NCA) signale les fraudes 40% de la criminalité en Angleterre et au Pays de Galles, dont quatre cinquièmes sont des cyberattaques, ce qui met en évidence la question de l'activation numérique. La NCA s'efforce de poursuivre les fraudeurs dans les secteurs public, privé et tiers.

Aux États-Unis, diverses organisations visent à éduquer et à combattre ces efforts, notamment Commission fédérale du commerce, qui fournit aux entreprises et aux consommateurs un plan de relance étape par étape. Service des impôts (IRS) et le Administration de la sécurité sociale (SSA) continuent d’adopter des stratégies de plus en plus robustes pour atténuer les risques au sein de leurs organisations.

Ces organisations ont pour objectif de réduire et de contrôler le vol d’identité et de l’empêcher de se produire à un rythme aussi rapide. Pourtant, chaque entreprise et chaque consommateur doivent jouer leur rôle pour atténuer ce risque, car ils sont les plus perdants dans de tels événements. Il est donc essentiel que les entreprises mettent en place les processus KYC nécessaires pour vérifier si les clients et les utilisateurs sont bien ceux qu’ils prétendent être. La seule façon de le faire en toute sécurité est de tirer parti des technologies de pointe telles que la vérification biométrique et la détection de l’activité.

Fraude à l'identité dans le secteur bancaire

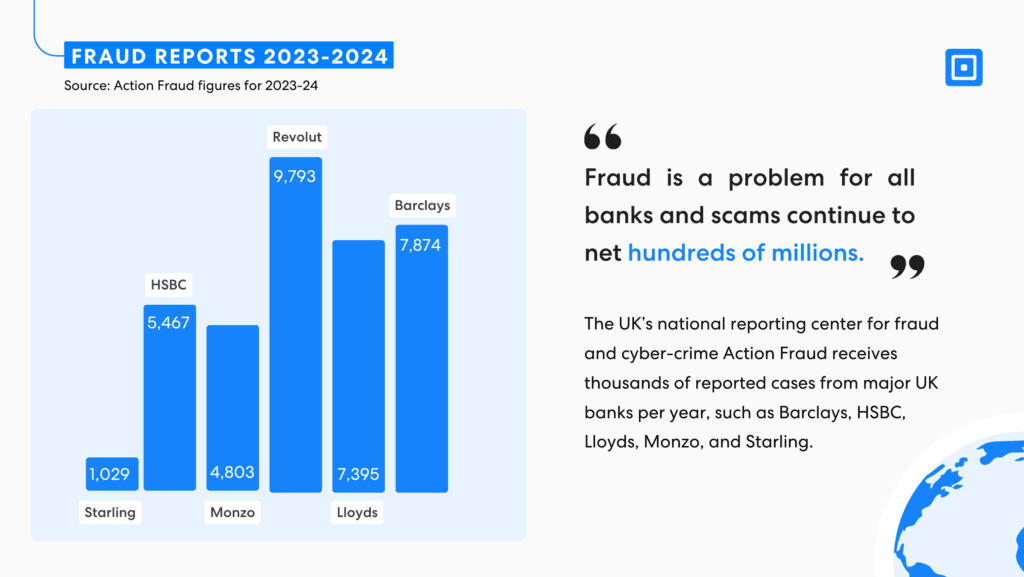

Le secteur le plus touché par le vol d'identité est le secteur financier, en particulier le secteur bancaire. Au Royaume-Uni, le vol d'identité a augmenté de 14% en 2023, les criminels ciblant directement les consommateurs. Un autre domaine à haut risque se concentre fortement sur l'ouverture de comptes bancaires et les services bancaires. Avec près de 2 millions de Britanniques victimes de fraudes lors de l’ouverture de nouveaux comptes à leur nom en 2023, il s’agit d’un problème croissant et préoccupant.

73% des consommateurs Les entreprises souhaitant ouvrir un nouveau compte ont classé les stratégies de protection contre la fraude comme l'une de leurs principales priorités au sein de l'organisation qu'elles ont sélectionnée.

De telles activités créent des dommages considérables à la réputation des secteurs. Recherche FICO L'étude montre que 731 consommateurs sur 60 qui souhaitent ouvrir un nouveau compte bancaire ont classé les stratégies de protection contre la fraude parmi leurs principales priorités dans l'organisation qu'ils ont choisie. Cependant, un consommateur sur cinq abandonnera l'ouverture d'un compte bancaire lorsque les vérifications d'identité prennent du temps ou sont trop difficiles. Cela démontre l'importance incroyable de trouver un équilibre.

Comment les régulateurs protègent-ils les entreprises et les consommateurs ?

La loi sur les services et marchés financiers (Financial Services and Markets Act, FSMA) a été introduite au Royaume-Uni en 2000, bien avant que de tels risques de vol d’identité numérique n’existent. Au fil du temps, des stratégies accrues visent à renforcer ce principe. Plus précisément, le cadre réglementaire financier britannique de la Financial Conduct Authority (FCA) et de la Prudential Regulation Authority (PRA) vise à atténuer les risques. Les efforts de connaissance du client (Know Your Customer, KYC) et de lutte contre le blanchiment d’argent (Anti-Money Laundering, AML) sont au cœur de cette démarche. En tant qu’organismes de surveillance des consommateurs, la FCA et la PRA sont confrontées à une bataille difficile, car les fraudeurs surmontent rapidement les stratégies de défense.

Pourquoi les régulateurs instaurent-ils des réglementations pour lutter contre la fraude à l’identité ?

La réduction de la fraude à l’identité présente un réel intérêt pour les économies mondiales, les entreprises et les particuliers. La réglementation offre une protection et un cadre stable pour que les entreprises puissent se développer en toute sécurité. Les régulateurs visent à y parvenir en appliquant et en adoptant des stratégies de plus en plus robustes :

- Pertes financières : Le vol d’identité entraîne des pertes financières importantes tant pour les consommateurs que pour les entreprises.

- Protection des consommateurs : les réglementations visent à protéger les informations personnelles des consommateurs. Des stratégies sont en place pour protéger les consommateurs contre tout accès non autorisé et toute utilisation abusive. Sans ces stratégies, le risque de dévastation financière et l'incapacité à prouver les pertes sont de plus en plus élevés.

- Confiance du public : les risques d'usurpation d'identité peuvent également nuire irrémédiablement à la réputation d'une institution. Le cadre réglementaire clarifie l'objectif de l'organisation, qui consiste à minimiser les risques et à renforcer la confiance du public auprès des clients et des parties prenantes.

- Limiter les activités criminelles : les fraudeurs utilisent ces informations pour commettre des délits, exploitant souvent les victimes les plus vulnérables et leur faisant subir des années de pertes financières et de difficultés. À une échelle beaucoup plus grande, les régulateurs cherchent à appliquer des règles qui minimisent le blanchiment d’argent et les activités liées au terrorisme, qui pourraient être directement financées par de telles failles.

- Favoriser une concurrence loyale : les normes garantissent que toutes les organisations ont les mêmes exigences et des conditions de concurrence équitables. Cela peut aider à résoudre les problèmes de conformité qui conduisent à un avantage déloyal, par exemple en créant un manque de sécurité.

Systèmes biométriques pour une prévention efficace de la fraude

Les efforts de la FCA en matière de prévention du vol d’identité sont remarquables. Son manuel fournit des exemples de bonnes pratiques ou des mesures que les organisations peuvent prendre pour atténuer les risques associés au risque d’identification. Cela comprend, par exemple, l’utilisation de contrôles de vérification électroniques ou de bases de données PEP pour vérifier les identités. Cela peut également signifier la création de stratégies qui répondent aux besoins des consommateurs qui ne disposent pas nécessairement de formulaires courants. Les entreprises doivent travailler de manière cohérente pour protéger les clients et les parties prenantes grâce à des stratégies solides et toujours plus nombreuses qui garantissent que l’identification est effectuée de manière complète et authentique.

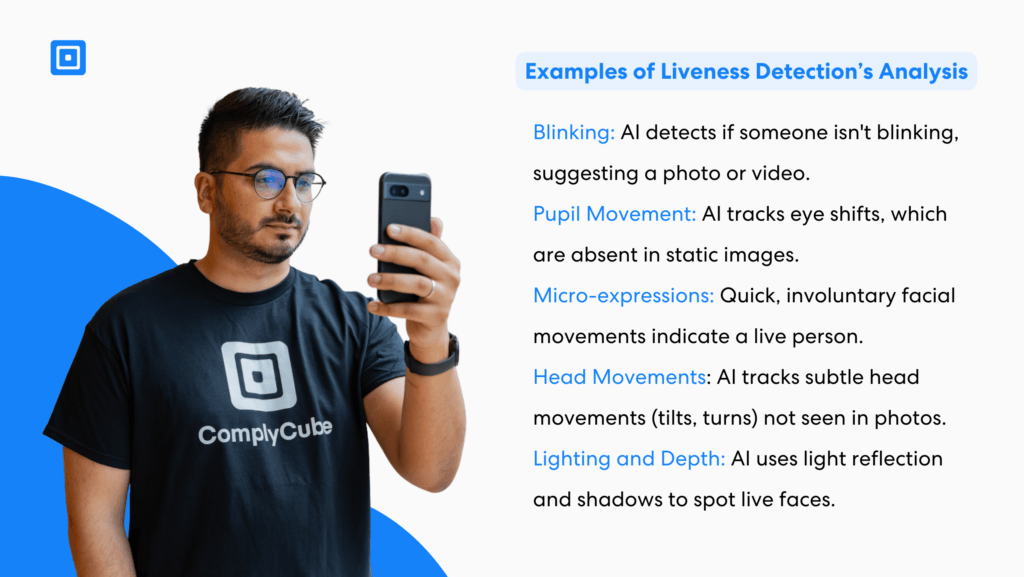

Une couche de protection supplémentaire utilisant des informations biométriques pourrait être encore plus importante. Les données biométriques d'un utilisateur sont très difficiles à falsifier pour les fraudeurs. D'autres stratégies pourraient faciliter la vérification de l'identité en ligne, notamment la vérification des données biométriques, comme l'identification biométrique par le biais d'un processus d'authentification robuste.

KYC avec des contrôles d'identité par des experts

La vérification biométrique passive présente toujours un intérêt. Elle est pratique, évolutive et sans friction, améliorant l'expérience client. Il s'agit de stratégies clés de fidélisation de la clientèle pour presque toutes les entreprises de technologie financière. Pour les entreprises de services numériques, la technologie de détection passive de l'activité présente de nombreux avantages :

1. Expérience utilisateur fluide

Les contrôles automatisés sont beaucoup plus rapides que les processus manuels obsolètes et sont également beaucoup plus précis. Les entreprises peuvent choisir entre des contrôles d'identité passifs et actifs, qui nécessitent plus ou moins d'intervention de la part de l'utilisateur final. Les contrôles de vérification d'identité passifs sont effectués en arrière-plan et ne nécessitent aucune action de la part des utilisateurs, ce qui profite aux organisations qui craignent que l'intégration de contrôles sophistiqués n'interfère avec l'expérience client. Cependant, les contrôles actifs offrent le niveau de sécurité le plus élevé possible, s'appuyant sur une détection de vie sophistiquée et une technologie biométrique, garantissant une précision à tout moment.

2. Taux de dépôt réduits

La réduction des frictions minimise le risque que les clients s'arrêtent et ne reviennent pas au processus d'intégration et de vérification. Cela conduit à moins d'abandons d'inscriptions ou de transactions en ligne pour les particuliers, ce qui satisfait davantage de clients. La vérification d'identité en ligne est un élément essentiel pour les organisations proposant des services sur un appareil mobile, et un processus de vérification fiable mais rapide est nécessaire.

3. Évolutivité pour les volumes de transactions élevés

Les systèmes passifs peuvent gérer simultanément des groupes d’utilisateurs plus importants sans exiger des utilisateurs qu’ils effectuent des tâches plus laborieuses. À mesure qu’une plateforme fintech fait évoluer ses opérations, elle devient plus rentable. Elle peut intégrer rapidement de nouveaux clients, garantir la conformité et minimiser les attaques de présentation et autres activités frauduleuses impliquant plusieurs personnes à la fois. L’intégration de ces contrôles permet donc aux organisations d’évoluer rapidement et en toute transparence, ce qui permet une croissance sécurisée et dynamise les économies mondiales.

La biométrie comportementale (comme l'analyse des habitudes de frappe ou de navigation sur l'appareil) peut surveiller passivement les sessions bancaires en ligne pour détecter les fraudes tout en améliorant l'expérience utilisateur en maintenant des transitions fluides entre les tâches. Des méthodes plus élaborées, telles que la reconnaissance vocale et la reconnaissance faciale, permettent aux entreprises de capturer les ressemblances des clients par rapport aux données précédentes. Cela peut se produire en quelques secondes, offrant un accès rapide aux applications et aux outils.

Utilisation du contrôle biométrique : une avancée décisive en tant que méthode de vérification de l'identité

La biométrie, où la vérification d’identité active est utilisée pour les transactions les plus robustes et les plus sensibles ou la vérification d’identité passive pour les résultats à grande échelle, peut créer un niveau de sécurité beaucoup plus avancé et efficace pour les entreprises de l’ensemble du secteur de la fintech.

ComplyCube propose des solutions de contrôle biométrique qui ouvrent la voie de la reconnaissance faciale à la biométrie comportementale. Conçues pour fournir des stratégies actives et passives, notamment détection de vivacité de pointe, ComplyCube permet aux entreprises fintech de répondre aux besoins d'expérience client avec des exigences de conformité et de réduction de la fraude.

Pour plus d'informations sur les services de ComplyCube, contactez-les équipe d'experts en conformité.