La Financial Conduct Authority (FCA) est l'organisme de réglementation principal des institutions financières au Royaume-Uni. Les entreprises de crypto-monnaies doivent se conformer à la FCA si elles veulent opérer au Royaume-Uni. Ce guide décrit à quoi ressemble l'enregistrement cryptographique auprès de la FCA et les types de processus de conformité AML cryptographique attendus des entreprises.

Qu'est-ce que la conformité à la Financial Conduct Authority (FCA) ?

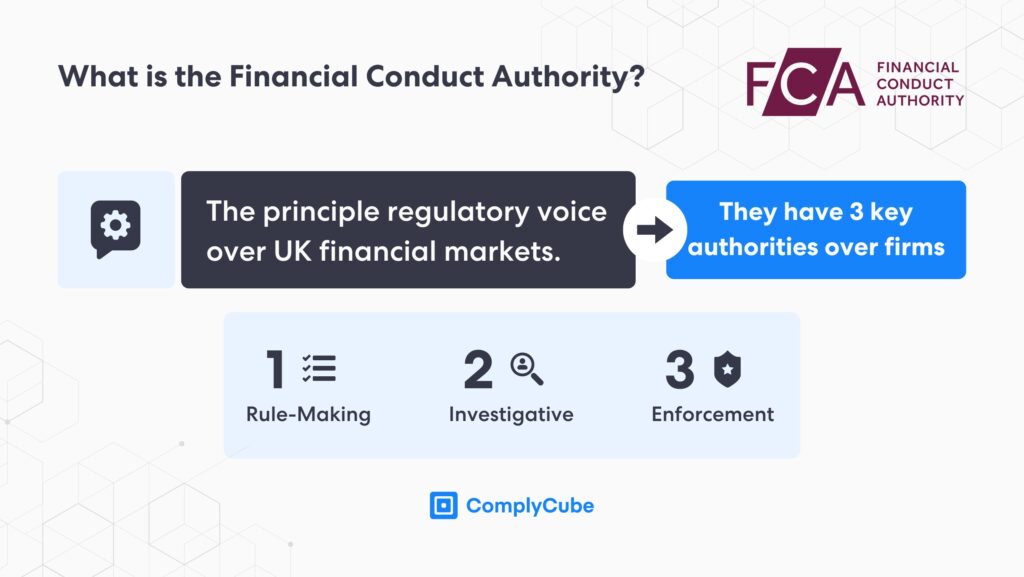

La Financial Conduct Authority est le principal organisme de réglementation qui supervise les marchés financiers et les entreprises au Royaume-Uni. Elle est chargée de veiller à ce que ces marchés fonctionnent avec intégrité et transparence, en protégeant les consommateurs contre les délits financiers tels que le blanchiment d'argent et le financement du terrorisme.

Les réglementations de la FCA couvrent un large éventail de services financiers, allant des banques traditionnelles, des sociétés d'investissement et des solutions de paiement en monnaie fiduciaire au marché en pleine croissance des crypto-monnaies. Elle est chargée d'établir des normes de conformité et de favoriser un environnement financier sûr et stable qui dissuade le blanchiment d'argent, l'évasion fiscale, la fraude et de nombreuses autres infractions pénales.

Réglementation sur les crypto-actifs pour la conformité à la FCA

La Financial Conduct Authority est le principal organisme de réglementation du marché des cryptomonnaies au Royaume-Uni et reste la seule autorité de régulation à fournir des conseils sur la manière dont les institutions doivent opérer en toute sécurité. Ses principales politiques sont présentées ci-dessous.

Enregistrement FCA

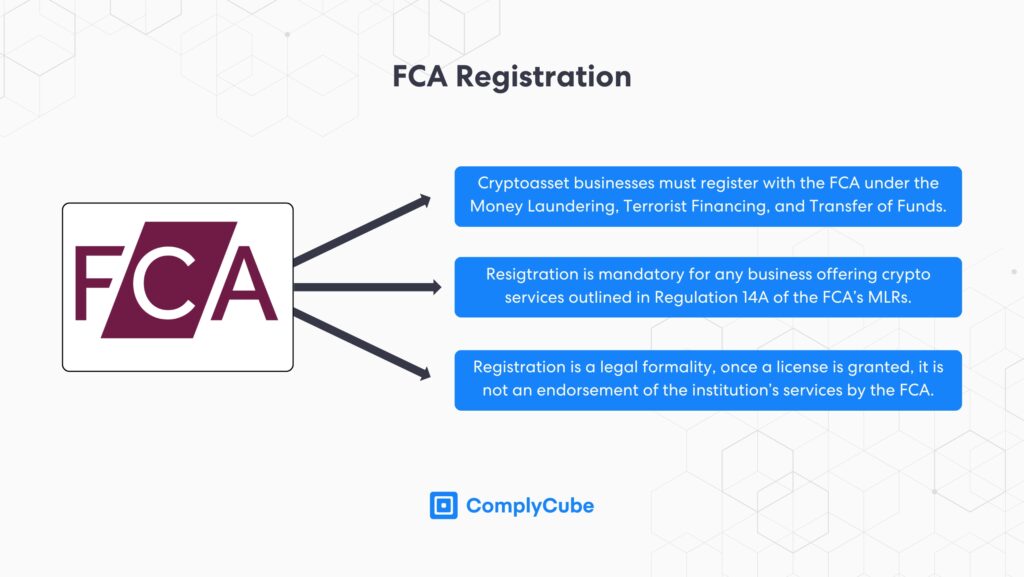

Toutes les entreprises fournissant des produits financiers au marché britannique doivent demander leur enregistrement auprès de la FCA ; il en va de même pour les entreprises opérant sur les marchés de la crypto-monnaie. Les entreprises doivent se conformer aux règles de la réglementation sur le blanchiment d'argent (MLR) de la FCA pour obtenir cette licence. Si vous êtes un agent de signalement du blanchiment d'argent (MLRO), les détails de la réglementation peuvent être consultés ici. trouvé sur leur site web.

L'enregistrement cryptographique auprès de la FCA n'implique pas que l'organisme de réglementation approuve ou recommande l'institution. Il agit simplement comme une formalité de conformité et atteste que le service est une institution réglementée et que les bénéficiaires effectifs ultimes (UBO) ont été raisonnablement contrôlés pour détecter tout comportement malveillant.

Règles d'application

En vertu du guide d'application de la FCA, le régulateur utilise une approche basée sur les risques (RBA), ce qui signifie que les entreprises de crypto-monnaie ou les fournisseurs de services d'actifs virtuels (VASP) présentant des menaces (ou des risques) plus élevées feront l'objet d'un contrôle réglementaire spécialisé ou renforcé. Cela permet au régulateur d'imposer des pénalités, des amendes ou des sanctions si nécessaire. Dans le cadre de ses responsabilités de supervision, la FCA peut demander au MLRO ou à une personne autorisée de manière similaire de rédiger un rapport de conformité détaillant certaines questions couvertes par les MLR.

Protection des consommateurs

Les actifs numériques ne constituant actuellement pas des investissements spécifiés au titre de la loi sur les services et marchés financiers (FSMA) de 2000, les investisseurs/consommateurs n’ont pas accès au Financial Services Compensation Scheme (FSCS).

Le rôle de la FCA se limite à la régulation de la prolifération financière et du blanchiment d'argent, à la supervision et à l'application des lois. Toutefois, dans le cadre de ces responsabilités, l'organisme de réglementation veille à ce que des garanties adéquates soient mises en place pour les consommateurs, telles que des avertissements clairs aux utilisateurs indiquant qu'ils ne sont pas protégés par ces droits des consommateurs. La FCA fournit des orientations sur les entreprises opérant dans le secteur des crypto-monnaies qui relèvent du champ d'application de la loi sur la protection des consommateurs. Cependant, cette ligne reste relativement indéfinie en 2024.

Réglementation anti-blanchiment d'argent pour la conformité avec la FCA

Les services d'actifs numériques doivent se conformer aux MLR de la FCA, ce qui implique l'adoption de technologies et de procédures robustes de lutte contre le blanchiment d'argent et le financement du terrorisme (CTF) pour détecter et prévenir les abus du système financier.

Les entreprises sont tenues d'opérer dans le cadre d'une RBA et de prendre les précautions appropriées dans le cadre de leurs activités commerciales afin d'identifier et d'évaluer les risques de LBC/FT. La diligence raisonnable renforcée (EDD) est obligatoire pour les clients qui présentent un risque substantiel, qui peut inclure des facteurs tels que l'exposition politique et le pays d'origine, entre autres. Pour en savoir plus sur la distinction entre les niveaux de diligence raisonnable, lisez Qu'est-ce que la diligence raisonnable à l'égard de la clientèle ?

Des contrôles de gestion des risques supplémentaires, tels que des rapports obligatoires, peuvent être imposés aux sociétés de crypto-actifs concernant les procédures de lutte contre le blanchiment d'argent et le financement du terrorisme. Il peut s'agir de rapports annuels sur les délits financiers qui sont envoyés directement à la FCA avec les informations pertinentes.

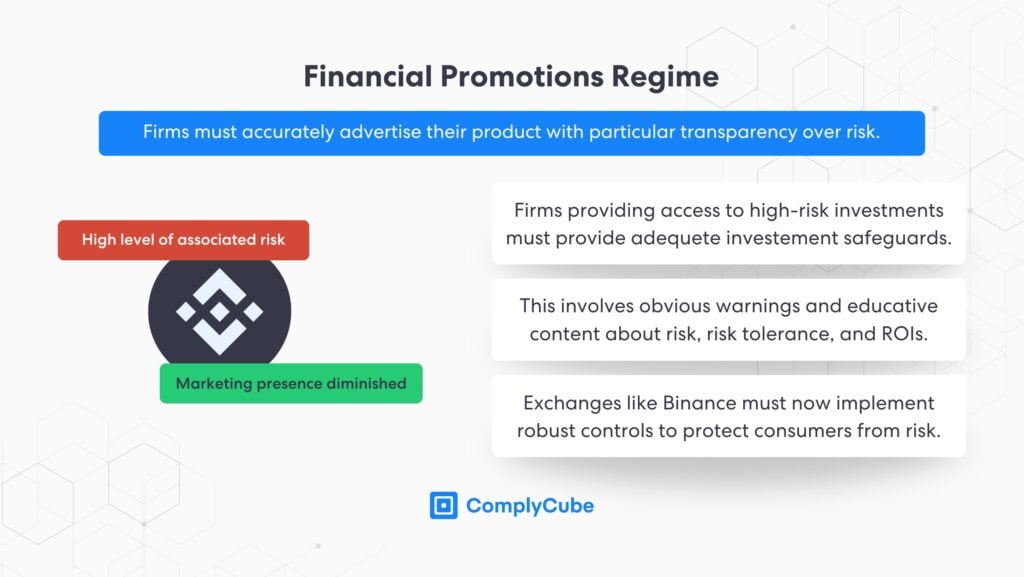

Le régime des promotions financières pour les investissements à haut risque

La Financial Conduct Authority (FCA) a renforcé son contrôle sur les règles de promotion financière afin de mieux protéger les consommateurs qui investissent dans des actifs à haut risque comme les monnaies numériques. L'organisme a constaté que la plupart des consommateurs qui participaient à des investissements en crypto-monnaies n'étaient pas pleinement conscients des risques encourus, ce qui les a conduits à effectuer des investissements qui ne correspondaient pas à leur tolérance au risque.

En conséquence, de nouvelles règles ont été mises en place pour garantir que les promotions financières pour les monnaies numériques soient transparentes et non trompeuses. Il s'agit d'une réglementation cryptographique essentielle de la FCA à laquelle les entreprises doivent se conformer.

Les sociétés de crypto-monnaies doivent fournir des avertissements plus stricts sur les risques, améliorer la catégorisation des clients lors de l'inscription et interdire les incitations à l'investissement. Ces développements visent à garantir que les consommateurs comprennent pleinement le niveau de risque associé aux investissements en crypto-actifs et à éduquer ceux qui ne le comprennent pas, atténuant ainsi les niveaux de risque d'investissement déplaisants.

Quelles institutions disposent actuellement d'une licence crypto FCA ?

Les réglementations de la FCA sont conçues pour maintenir et accroître l'intégrité du marché tout en garantissant que les consommateurs ne subissent pas de préjudice injustifié. Toutes les entreprises de crypto-monnaie doivent revoir leurs activités et leurs processus pour s'assurer qu'elles sont conformes, sous peine de sanctions. Coinbase a été condamné à une amende de 3,5 millions de livres sterling pour avoir facilité « à plusieurs reprises » des activités liées à la criminalité financière.

En août 2024, seulement 44 établissements sont autorisés par la Financial Conduct Authority à fournir des services de crypto-actifs au Royaume-Uni. La dernière licence cryptographique a été accordée à Portofino Technologies UK Ltd en février 2024, marquant une pause de six mois dans l'octroi par la FCA de nouvelles autorités en matière d'opérations cryptographiques.

La conformité à la FCA est-elle un problème qui concerne l’ensemble des services financiers britanniques ?

La FCA, cependant, a cité des normes sectorielles médiocres en matière de lutte contre le blanchiment d'argent La FCA a accordé une licence de monnaie électronique à l'ensemble des services financiers, ce qui suggère que des processus et des technologies de lutte contre le blanchiment d'argent plus solides sont nécessaires. Ces contrôles inadéquats pourraient potentiellement être le signe d'un problème de conformité à l'échelle des services financiers. à Zen-UK Ltd le 9 août 2024.

La FCA doit donc constater que les contrôles anti-blanchiment sont moins efficaces pour les applications de cryptomonnaie que pour les applications de licence de finance traditionnelle (TradFi). Cela nous indique que malgré tous les efforts déployés, les entreprises de cryptomonnaies restent moins conformes que les autres services financiers.

À propos des technologies de conformité AML cryptographiques de ComplyCube

ComplyCube KYC de crypto-monnaie et les solutions AML offrent aux entreprises du monde entier des solutions AML/CFT de haute spécification. Le processus Know Your Customer est essentiel à la conformité cryptographique car il détecte et empêche les acteurs malveillants d'accéder à votre plateforme. Il empêche également l'accès illégal aux comptes existants grâce à de puissants contrôles de réauthentification d'identité.

Leurs solutions de lutte contre le blanchiment d'argent comprennent des contrôles rigoureux de diligence raisonnable à l'égard des clients, notamment le dépistage des PPE, le dépistage des sanctions et le contrôle des médias négatifs, entre autres. Ces contrôles sont effectués en temps réel grâce à une surveillance continue et à une technologie automatisée.

Si votre VASP, votre société de services cryptographiques ou votre entreprise concernée est confrontée à des problèmes de conformité réglementaire en matière de cryptographie, ComplyCube peut vous aider. En fournissant ses services aux principales institutions de blockchain du monde entier, la société de conformité permet à la fois la conformité et la croissance. Pour plus d'informations, contactez l'un de ses spécialistes de la conformité aujourd'hui.