Ce mois-ci, la Banque Toronto-Dominion (TD) a été frappée d’une des plus grosses amendes de l’histoire en matière de lutte contre le blanchiment d’argent, soit plus de 16,3 milliards de livres sterling, en raison de manquements à cette règle. Qualifier cela de simple « échec » pourrait même être considéré comme une façon d’édulcorer l’histoire, puisque trois réseaux de blanchiment d’argent ont collectivement transféré plus de 16,67 milliards de livres sterling par l’intermédiaire de comptes de la TD Bank entre 2019 et 2023. Si les organisations peuvent penser qu’elles ne peuvent pas se permettre d’investir dans des solutions logicielles de lutte contre le blanchiment d’argent de pointe, peuvent-elles vraiment se permettre de ne pas le faire lorsque les amendes peuvent atteindre 16,3 milliards de livres sterling ? Les cadres de conformité en matière de lutte contre le blanchiment d’argent et les outils de lutte contre le blanchiment d’argent ne peuvent être négligés, car cela se termine souvent par une ruine financière, des organisations par ailleurs respectables s’incriminant inutilement.

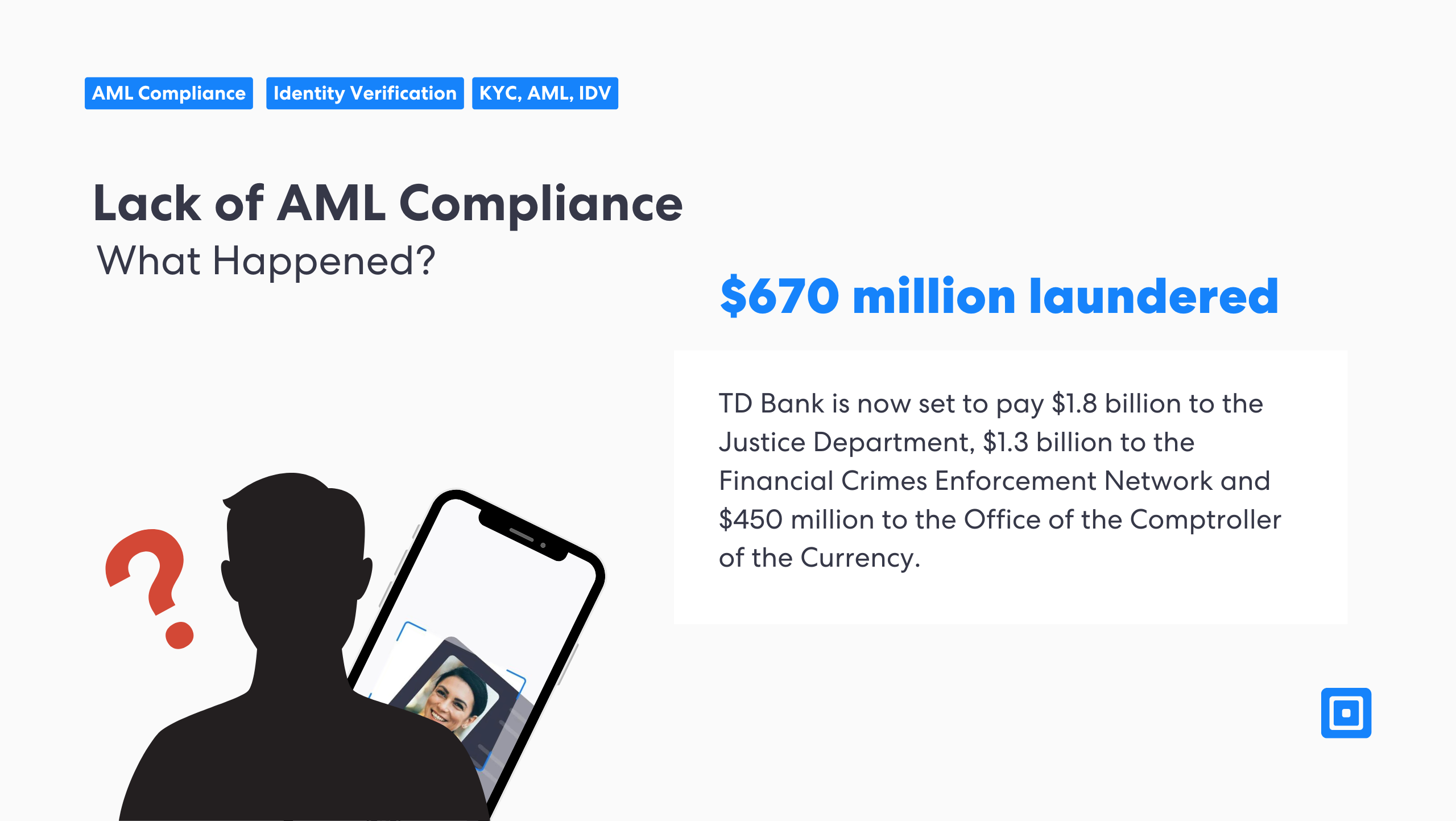

Malheureusement, la TD Bank paie aujourd’hui un lourd tribut pour sa naïveté. De nombreuses entreprises n’imaginent peut-être pas que le fait de ne pas financer suffisamment un programme de lutte contre le blanchiment d’argent pourrait bien être la première étape vers un plaidoyer de culpabilité pour des crimes financiers graves, comme une conspiration de blanchiment d’argent. La TD Bank doit maintenant payer 1,8 milliard de livres sterling au ministère de la Justice, 1,3 milliard de livres sterling au Financial Crimes Enforcement Network et 450 millions de livres sterling au Bureau du contrôleur de la monnaie.

Qu'est-ce que la réglementation AML ?

La lutte contre le blanchiment d'argent (LBA) fait référence à un ensemble de lois, de réglementations et de procédures conçues pour empêcher les criminels de dissimuler des fonds obtenus illégalement en revenus légitimes. Ces réglementations s'appliquent principalement aux institutions financières, mais s'étendent à un large éventail de secteurs, les obligeant à détecter, prévenir et signaler toute activité suspecte.

Les programmes de lutte contre le blanchiment d'argent se concentrent sur l'identification et la surveillance des transactions suspectes, la mise en œuvre de procédures de diligence raisonnable telles que les exigences de connaissance du client (KYC) et le dépôt de rapports d'activité suspecte (SAR) auprès des autorités. L'objectif est de lutter contre les crimes financiers, notamment le blanchiment d'argent, le financement du terrorisme, la corruption et la fraude. Les principales fonctionnalités d'un logiciel de lutte contre le blanchiment d'argent peuvent inclure :

- Diligence raisonnable à l'égard de la clientèle (CDD) : Il s'agit de recueillir des données sur les clients pour s'assurer qu'ils ne sont pas impliqués dans des activités illégales. Pour en savoir plus sur le CDD, lisez « Qu’est-ce que la diligence raisonnable à l’égard de la clientèle ? »

- Connaissez votre client (KYC) : KYC examine également les risques posés par les nouveaux clients, en vérifiant souvent leur identité, leurs antécédents, etc.

- Conformité aux sanctions : La LBC comprend également les sanctions Les contrôles, qui sont des outils utilisés par les pays ou les organisations pour imposer des restrictions à des régions, des entités ou des individus. Les entreprises réglementées doivent procéder à un contrôle des risques liés aux sanctions dans le cadre de la conformité aux sanctions.

Les réglementations en matière de lutte contre le blanchiment d’argent sont influencées à l’échelle mondiale par des organisations telles que le Groupe d’action financière (GAFI), qui fournit des normes internationales pour garantir que les pays disposent de systèmes efficaces. Les institutions financières sont tenues de surveiller en permanence les transactions, de tenir des registres et de faire respecter la conformité par le biais de contrôles internes. Le non-respect des réglementations en matière de lutte contre le blanchiment d’argent peut entraîner de lourdes sanctions, une perte de réputation et même des poursuites judiciaires pour les institutions concernées.

La Banque TD plaide coupable à la loi sur le secret bancaire

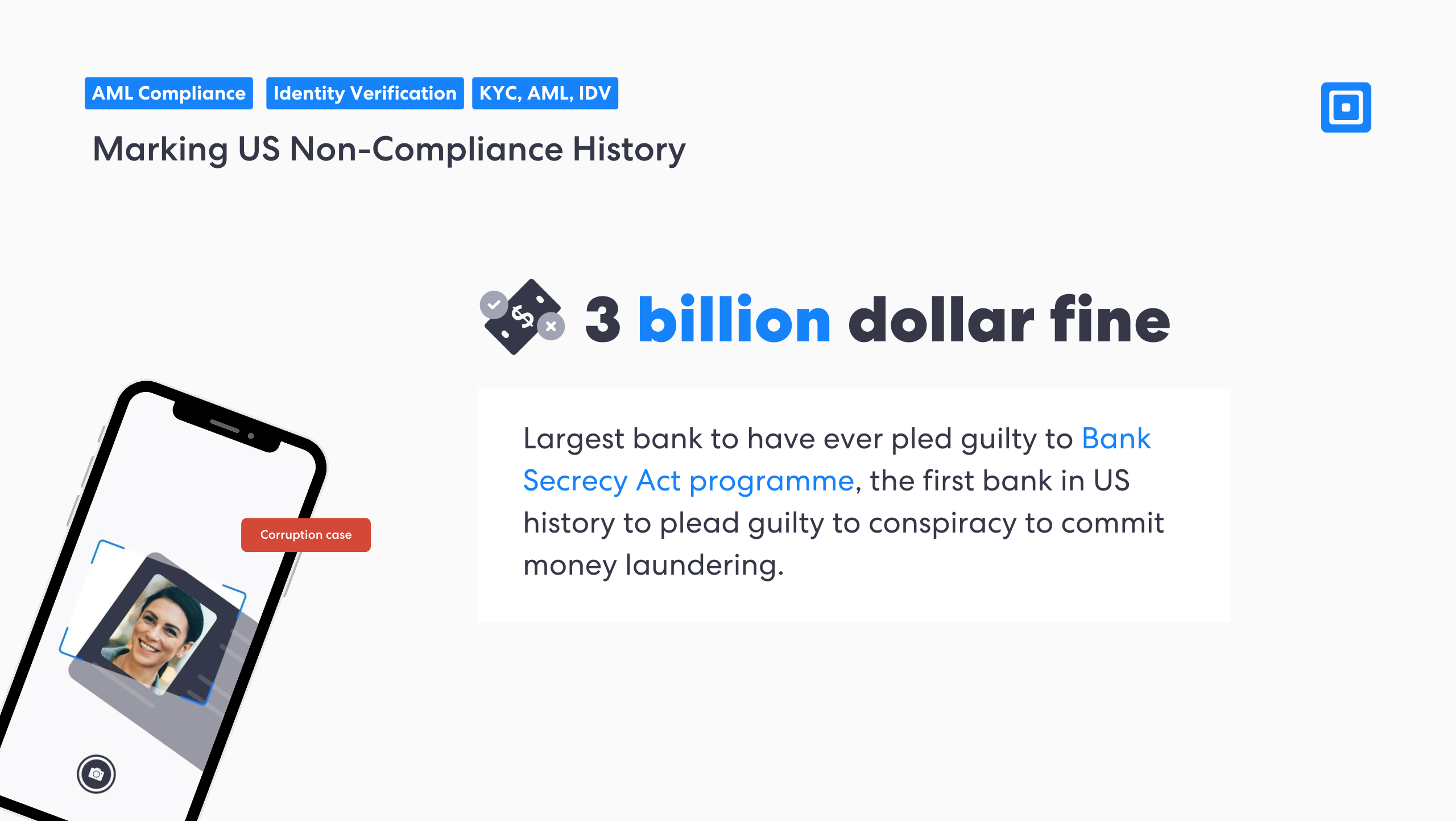

La TD Bank est la sixième plus grande banque d’Amérique du Nord et exerce ses activités depuis 1852. Elle est en fait la plus grande banque à avoir jamais plaidé coupable de manquements au programme de la loi sur le secret bancaire et la première banque de l’histoire des États-Unis à plaider coupable de « complot en vue de commettre un blanchiment d’argent ».

Première banque de l'histoire des États-Unis à plaider coupable de « complot en vue de commettre un acte criminel » blanchiment d'argent.»

Le procureur général Merrick B. Garland a déclaré : « Aujourd’hui, la Banque TD est également devenue la La plus grande banque de l'histoire des États-Unis plaide coupable La déclaration du procureur général Garland souligne la gravité de cette affaire en soulignant qu'elle marque un niveau historique de responsabilité. Le plaidoyer de la TD Bank est important non seulement en raison de la taille de l'institution, mais aussi parce que c'est la première fois qu'une banque américaine de cette taille reconnaît de tels manquements au respect du Bank Secrecy Act (BSA) et à la conspiration de blanchiment d'argent.

le La plus grande banque de l'histoire des États-Unis plaide coupable aux échecs du programme de la loi sur le secret bancaire.

L'amende pour blanchiment d'argent infligée à la banque découle d'un problème profondément ancré et systématique au sein de l'organisation : un manque de priorisation adéquate. Investir dans des mécanismes internes sophistiqués pour détecter et signaler les transactions et les clients suspects peut souvent sembler être un obstacle pour une organisation en raison des coûts et du temps investis. Pourtant, à long terme, il devient clair que les contrôles de blanchiment d'argent et les stratégies de conformité complètes doivent toujours rester au cœur de la culture et des opérations d'une entreprise - une mesure préventive qui pourrait faire économiser à l'entreprise une somme insurmontable.

Qu’est-ce qui a causé la non-conformité ?

Le ministère américain de la Justice a fait valoir que la TD Bank avait préféré les profits au respect de la loi, une décision qui coûte aujourd'hui à la banque des milliards de dollars en pénalités. Forbes affirme que la branche américaine de la TD Bank « n'a pas correctement géré la situation financière de la banque ». fonds et personnel« son programme de lutte contre le blanchiment d’argent.

Pour les institutions financières comme la TD, s’appuyer sur des logiciels génériques ou obsolètes pour lutter contre le blanchiment d’argent, qui ne permettent pas de détecter correctement les stratagèmes complexes de blanchiment d’argent, représente un pari risqué. Certaines entreprises adoptent une approche de « conformité par cases à cocher », avec des logiciels ou des politiques qui n’offrent pas la meilleure protection contre le blanchiment d’argent, mais qui sont plutôt uniquement créés pour éviter la non-conformité. Ces protocoles s’avèrent souvent insuffisants lors d’un audit ou d’une enquête, c’est pourquoi les entreprises doivent s’assurer de s’associer à des plateformes proactives capables de garder une longueur d’avance sur les avancées en matière de fraude numérique.

Conformité aux mesures anti-blanchiment d'argent pour les institutions financières

Les logiciels de lutte contre le blanchiment d’argent sont essentiels pour toutes les institutions financières, car ils garantissent la conformité légale aux mandats émis par les organismes de surveillance nationaux et internationaux. Les exigences réglementaires diffèrent d’un pays à l’autre, il est donc essentiel de choisir une solution capable de garantir la conformité dans différentes juridictions.

L’intelligence artificielle et l’apprentissage automatique font partie des technologies les plus récentes à avoir fait leur apparition dans le domaine de la lutte contre le blanchiment d’argent. Elles offrent des fonctionnalités clés permettant d’identifier les risques potentiels et les activités suspectes. La prise de décision en matière de conformité doit être renforcée par des recherches approfondies sur les logiciels de lutte contre le blanchiment d’argent qui peuvent garantir la conformité réglementaire et prévenir les activités illicites telles que le financement du terrorisme.

Les logiciels AML qui peuvent aider les entreprises à renforcer leur infrastructure AML comprennent :

- Connaissez votre client (KYC) et diligence raisonnable renforcée (EDD) : L’utilisation de solutions KYC avancées, notamment une vérification approfondie de l’identité et un contrôle continu des clients, aurait permis d’identifier rapidement les clients à haut risque, renforçant ainsi les efforts de lutte contre le blanchiment d’argent. Cela peut ensuite déclencher un processus de diligence raisonnable renforcée (EDD) pour évaluer davantage le risque client. Les processus d’intégration des clients doivent toujours être renforcés par un processus KYC, qui identifie les personnes politiquement exposées et analyse les informations client avec minutie. Pour en savoir plus sur les approches de lutte contre le blanchiment d’argent basées sur les risques, lisez « Qu’est-ce qu’une approche fondée sur les risques (RBA) ? »

- Rapport automatique d'activité suspecte (SAR) : Des flux de travail AML automatisés, combinés à des alertes pour les équipes de conformité, garantiraient une escalade rapide des informations critiques pour empêcher que les activités de blanchiment d'argent ne se poursuivent sans être détectées.

- Surveillance des transactions en temps réel : L'un des principaux échecs de la lutte contre le blanchiment d'argent a été l'incapacité de la banque à surveiller plus de 90% de transactions sur son réseau, ce qui a permis à des milliards de dollars d'activités suspectes de passer inaperçues. La mise en œuvre d'une surveillance robuste des transactions en temps réel avec des analyses basées sur l'IA aurait pu signaler des schémas irréguliers, tels que les dépôts quotidiens de $1 million d'espèces qui n'ont pas été signalés. Un système utilisant l'analyse comportementale aurait pu détecter des schémas de dépôt anormaux et des activités à haut risque.

Solutions AML avec ComplyCube

ComplyCube propose des solutions logicielles de lutte contre le blanchiment d'argent de pointe, notamment des outils sophistiqués de filtrage des informations sur le blanchiment d'argent pour réduire les risques de criminalité financière. Luttez contre le blanchiment d'argent avec l'une des meilleures solutions logicielles de lutte contre le blanchiment d'argent du marché, en tirant parti d'une évaluation des risques basée sur l'IA, d'outils de filtrage des informations médiatiques négatives et bien plus encore pour garantir la conformité.

Travaillez avec un fournisseur mondial capable de renforcer votre cadre de conformité grâce à des solutions basées sur l'intelligence artificielle. Assurez la sécurité de chaque parcours client avec le logiciel adapté, permettant aux entreprises d'intégrer de nouveaux clients rapidement et en toute sécurité.

Pour plus d'informations sur le logiciel AML de ComplyCube, contactez l'un de leurs experts en conformité.