Les victimes de fraudes en ligne sont dispersées dans tout le Royaume-Uni, mais il semble qu’à l’avenir, elles pourront enfin obtenir justice, mais aux dépens de qui ? Le gouvernement travailliste prévoit d’imposer une nouvelle approche, dans laquelle les grandes entreprises technologiques seront tenues responsables et devront indemniser les victimes de fraudes en ligne pour les pertes qu’elles ont subies via leur plateforme. Ces entreprises devront s’adapter à ce changement, car l’absence de contrôles de fraude adéquats leur coûtera désormais très cher. La solution ? Une vérification d’identité basée sur l’IA avec un contrôle sophistiqué des documents et des données biométriques.

Sans surprise, des banques comme Lloyds Banking Group ont rapidement soutenu l'initiative du gouvernement. Jusqu'à présent, le coût du remboursement des victimes de fraudes leur incombait presque exclusivement. Pourtant, à partir d'octobre 2024, ce fardeau leur sera retiré et transféré aux entreprises appartenant aux géants technologiques du pays.

Des milliards perdus à cause de la fraude en ligne

La fraude en ligne coûte actuellement des milliards de dollars par an au Royaume-Uni, mais les entreprises technologiques semblent échapper à toute responsabilité en raison de «lois faibles” L’importance d’une réglementation adéquate ne peut être sous-estimée malgré la complexité croissante à laquelle sont confrontées les entreprises pour se conformer. Le coût de la fraude en ligne ne cessant d’augmenter, il est temps que les infrastructures de vérification d’identité s’attaquent à ce défi avant que des responsabilités ne soient attribuées. Un organisme de surveillance sera mis en place afin de tenir ces entreprises responsables et d’évaluer si leur contribution aux victimes de fraude est jugée suffisante.

Selon les chiffres du ministère britannique des Finances, 232 429 cas d'escroquerie par paiement push autorisé ont été signalés en Grande-Bretagne l'année dernière, entraînant des pertes de 459,7 millions de livres sterling.Cependant, ce chiffre sera probablement beaucoup plus élevé car la plupart des escroqueries ne sont pas signalées.

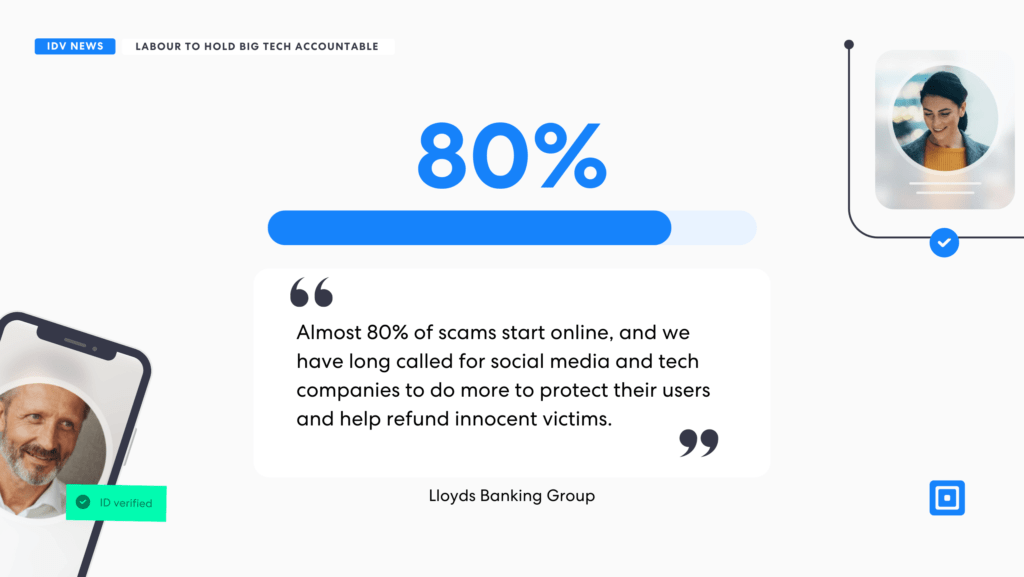

Un porte-parole de Lloyds Banking Group s'est entretenu avec le Sunday Times à ce sujet, déclarant que « presque 80% des escroqueries « Les attaques commencent en ligne, et nous appelons depuis longtemps les réseaux sociaux et les entreprises technologiques à faire davantage pour protéger leurs utilisateurs et aider à rembourser les victimes innocentes. »

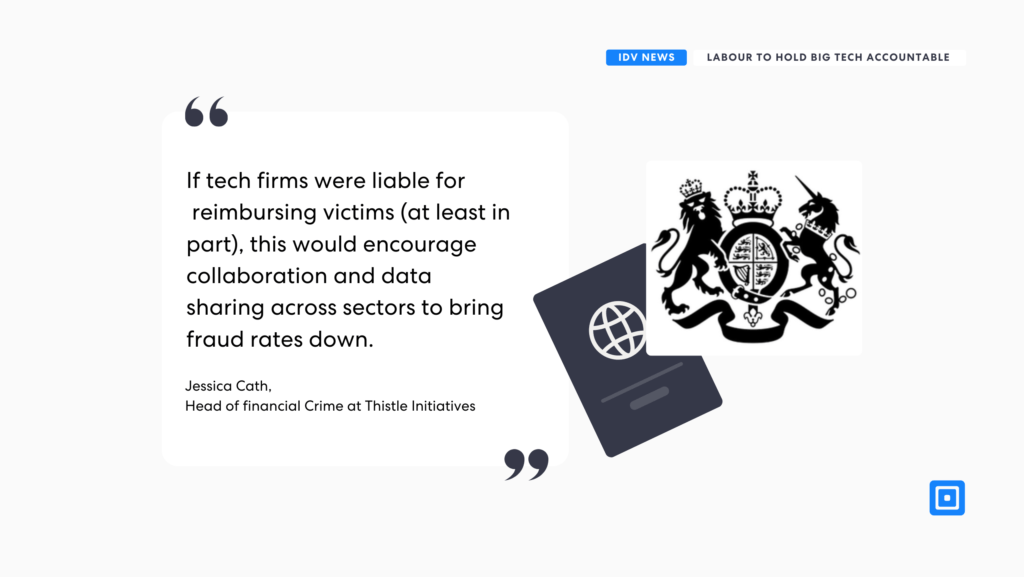

Il est essentiel de se demander si les entreprises technologiques font réellement tout ce qu’elles peuvent pour garantir que les mesures d’identification des clients et d’eKYC sont à la hauteur. Jessica Cath, responsable de la criminalité financière chez Thistle Initiatives, un cabinet de conseil en conformité pour les services financiers, pense le contraire. Elle suggère qu’une interopérabilité accrue entre ces entreprises est peut-être nécessaire afin de détecter les fraudeurs en ligne grâce à un partage accru des informations.

Cath explique : « Si les entreprises technologiques étaient responsables de remboursement des victimes (au moins en partie), cela encouragerait la collaboration et le partage de données entre les secteurs pour réduire les taux de fraude. La responsabilité et la collaboration multisectorielles rendraient la prévention de la fraude aux applications beaucoup plus efficace – par exemple, si les réseaux sociaux et les sociétés de télécommunications étaient encouragés à partager les comportements suspects liés à un numéro de téléphone ou à un profil de réseau social, ils pourrait être lié à des comptes bancaires. Cela faciliterait grandement l’identification et l’élimination des réseaux de fraude. »

Si les entreprises technologiques étaient responsables de remboursement des victimes (au moins en partie), cela encouragerait la collaboration et le partage de données entre les secteurs pour réduire les taux de fraude.

Toutefois, il ne s’agit pas de déresponsabiliser les services financiers, qui ont un rôle évident à jouer pour garantir la fiabilité de leurs systèmes de détection et de surveillance des fraudes. La charge doit être répartie sur l’ensemble de l’écosystème, des géants de la technologie aux institutions financières, afin qu’aucun secteur ne soit laissé seul à supporter les coûts. Cependant, ce transfert de responsabilité s’accompagne de ses propres défis.

Les entreprises technologiques et les banques parviendront-elles à trouver un terrain d’entente, ou cela entraînera-t-il de nouvelles tensions alors qu’elles jonglent entre les coûts, la responsabilité et la confiance des clients ? En fin de compte, le succès de cette initiative ne dépendra pas seulement des changements de politique, mais aussi de la volonté de ces secteurs de travailler ensemble pour le bien commun de la protection des consommateurs.

À quoi ressemble une infrastructure IDV et eKYC robuste pour les entreprises technologiques ?

Plusieurs formes de contrôles de fraude doivent être mises en œuvre pour protéger les clients, notamment des contrôles d'identité et de documents alimentés par l'IA qui peuvent détecter efficacement les attaques de présentation. Les deepfakes deviennent de plus en plus trompeurs et la technologie de détection des attaques de présentation doit inclure détection de vivacité afin de repérer et de dissuader avec précision ces criminels.

Vérification des documents: Garantit que l'identité présentée est authentique et valide. Ce processus implique l'authentification de documents officiels tels que des passeports pour confirmer qu'ils sont légitimes, non expirés et qu'ils n'ont pas été modifiés. Les principales caractéristiques de sécurité sont analysées à l'aide de la technologie de reconnaissance optique de caractères (OCR) pour garantir à la fois rapidité et précision. Des technologies telles que la vérification par communication en champ proche (NFC) sont également devenues essentielles à la vérification des documents, ajoutant une couche de protection supplémentaire.

Vérification biométrique:La vérification biométrique va plus loin en analysant les traits uniques du visage d'une personne pour confirmer son identité. Cette technologie est souvent associée à la vérification des documents pour garantir que la personne qui présente la pièce d'identité en est le véritable propriétaire. Authentification biométrique Le système offre une sécurité et une commodité améliorées en stockant et en indexant ces caractéristiques physiques, telles que les cartes faciales 3D, pour une utilisation ultérieure. L'utilisation de la détection de l'activité dans le processus de vérification biométrique est essentielle, car elle exploite la biométrie avancée et l'apprentissage automatique pour faire la distinction entre les individus réels et les tentatives frauduleuses impliquant des masques 3D ou des photographies. Les contrôles biométriques actifs et passifs améliorent encore la capacité du système à détecter la fraude, garantissant ainsi que la vérification de l'identité reste robuste.

Services de vérification d'identité

Une infrastructure robuste de vérification d’identité (IDV) et de connaissance du client (KYC) est plus cruciale que jamais pour relever efficacement les défis posés par la fraude en ligne croissante. Pour les entreprises technologiques qui doivent désormais rembourser les victimes de fraude, la mise en œuvre de vérifications avancées de documents, de contrôles biométriques et de détection de l’activité n’est pas seulement une recommandation, mais une nécessité.

Avec l’introduction d’une surveillance réglementaire, la question se pose de savoir si les entreprises technologiques seront à la hauteur du défi consistant à déployer et à maintenir ces mesures avancées d’identification des identités. Leur succès – ou leur échec – aura des répercussions considérables sur l’avenir de la confiance des consommateurs et de la sécurité financière au Royaume-Uni.

ComplyCube est réputé pour ses contrôles de vérification d'identité (IDV) de pointe. Il offre des mesures de sécurité avancées ainsi qu'une expérience utilisateur transparente. La plateforme rationalise les processus d'intégration à moins de 30 secondes tout en maintenant une conformité précise en matière d'IDV, d'AML et de KYC.

Contactez ComplyCube équipe d'experts en conformité pour découvrir comment une infrastructure IDV robuste peut être mise en œuvre pour protéger votre organisation contre la fraude en ligne.