Le 5e cycle d'évaluations mutuelles du GAFI devrait débuter en 2025 et exercera une pression importante sur les institutions financières pour qu'elles mettent à niveau leurs systèmes de LBC/FT existants. Le cadre d’évaluation mutuelle du GAFI est conçu pour analyser dans quelle mesure les recommandations du GAFI ont été mises en œuvre.

Ce petit guide explique ce que sont les rapports d'évaluation mutuelle, comment ils évoluent et ce que les entreprises commerciales et financières doivent prendre en compte lors du choix des bonnes solutions de LBC et de CFT.

Qu’est-ce que le GAFI ?

Le Groupe d'action financière (GAFI) est une organisation intergouvernementale qui définit les normes mondiales en matière de politiques de lutte contre le blanchiment d'argent (AML) et le financement du terrorisme (CTF). Ce faisant, ils favorisent la mise en œuvre correcte des mesures réglementaires et opérationnelles de lutte contre la criminalité financière.

Ces normes sont décrites dans le 40 recommandations du GAFI, dans lequel plus de 200 pays et juridictions se sont engagés à mettre en œuvre ces normes. Cela signifie que le GAFI a un effet profond sur la manière dont les organisations financières opèrent aux niveaux local, national et mondial et a entraîné des changements majeurs dans les lois de la part des gouvernements.

Quelles sont les recommandations du GAFI ?

Alors que le GAFI crée un précédent pour ses membres, il appartient aux juridictions membres elles-mêmes de décider de la manière de mettre en œuvre les 40 recommandations. Cela signifie que les guides des régulateurs mondiaux sont quelque peu sujets à interprétation et que l'efficacité des recommandations du GAFI n'est pas toujours garantie.

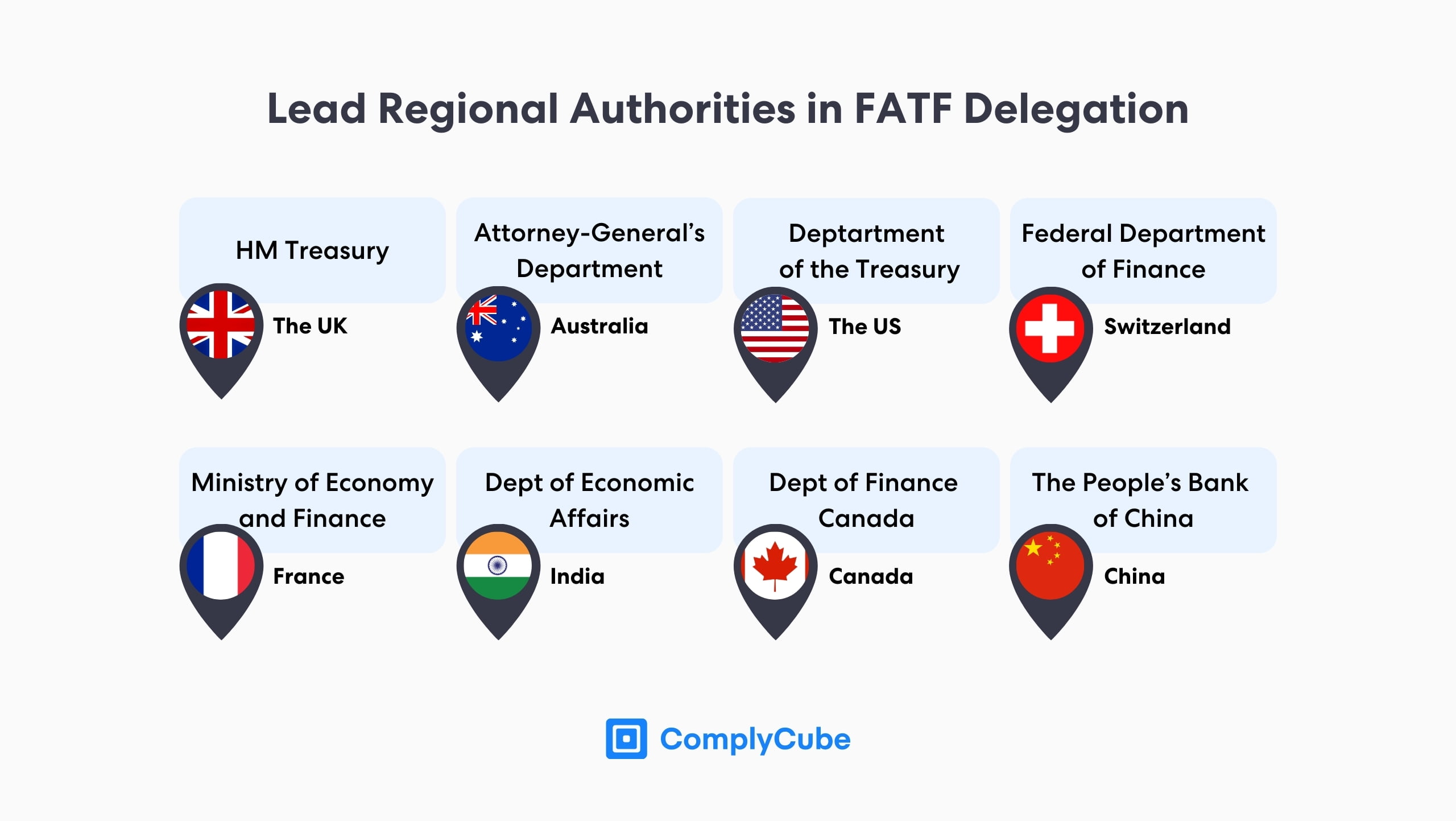

Il est donc de la responsabilité des organismes régionaux nationaux de type GAFI de mettre en œuvre avec succès la politique de lutte contre le blanchiment d’argent dans toutes les juridictions locales. Même si le GAFI dispose d’une autorité très forte en matière de réglementation mondiale en matière de lutte contre le blanchiment d’argent, il n’a aucun pouvoir direct lorsqu’il s’agit de l’application par les agences gouvernementales ou de la pénalisation du blanchiment d’argent ou du financement du terrorisme.

Que sont les évaluations mutuelles ?

Une évaluation mutuelle est la méthodologie permettant d'évaluer la conformité du cadre AML de chaque membre tel qu'influencé par les normes du GAFI. Ces éléments sont particulièrement intéressants tant pour le GAFI que pour ses membres car ils :

Fournir un point de départ permettant d'identifier les domaines d'amélioration (et de non-respect de leurs recommandations), et

Informez l'agence elle-même des domaines dans lesquels elle peut s'améliorer en ce qui concerne la qualité, la profondeur et les attentes des recommandations.

Chaque pays peut alors renforcer son cadre en conséquence, renforçant ainsi l’efficacité des stratégies mondiales de LBC, de CFT et d’autres stratégies de prévention de la criminalité financière. Les évaluations peuvent donc être considérées comme une initiative continue visant à aligner les politiques nationales de lutte contre le blanchiment de capitaux sur celles du GAFI.

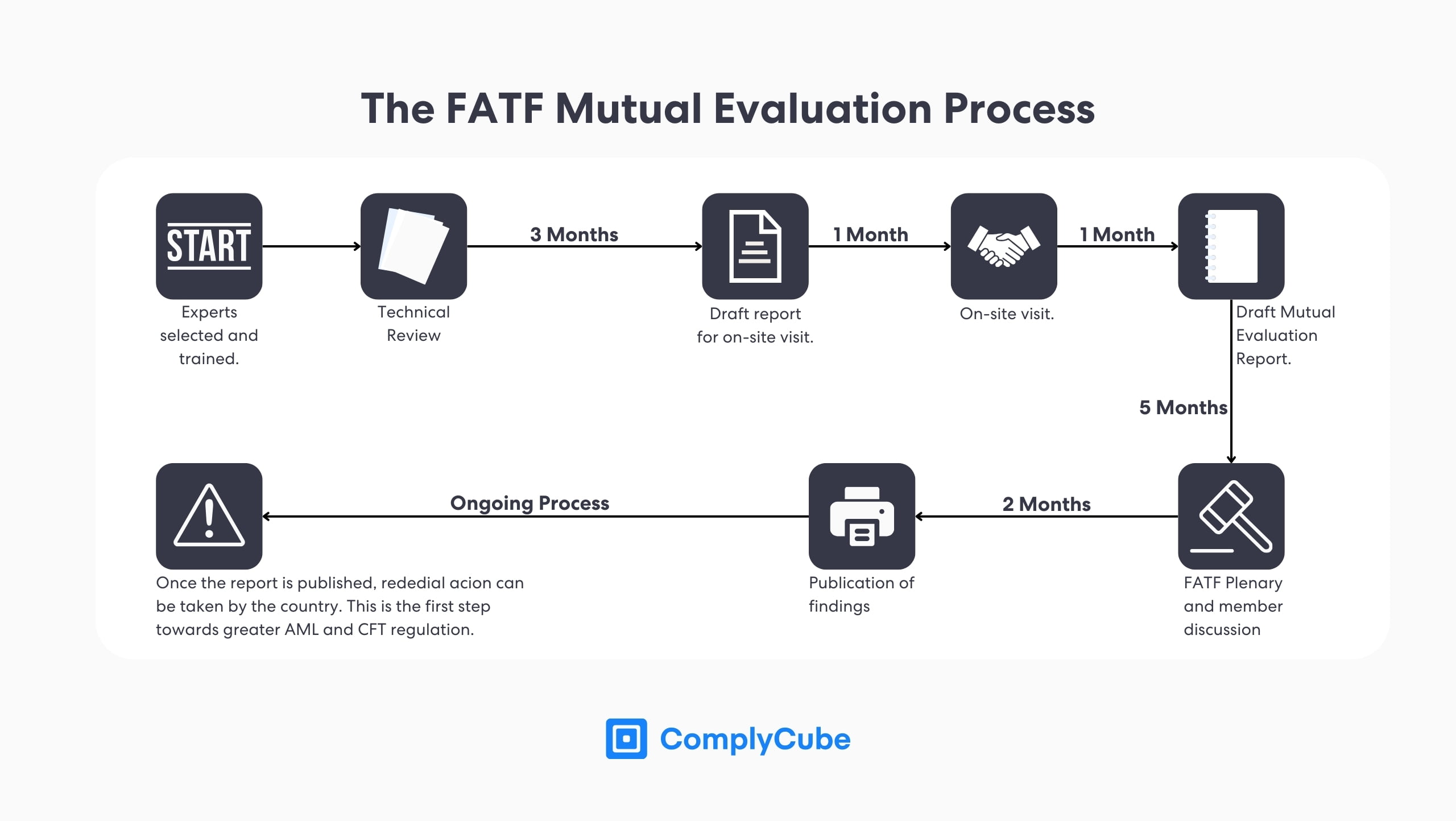

Le processus d’évaluation mutuelle peut historiquement prendre jusqu'à 18 mois et se compose de plusieurs étapes :

Les experts en conformité sont formés aux recommandations et à la méthodologie d’évaluation de la conformité au GAFI.

Les professionnels de la finance (responsables de la banque centrale) du pays évalué reçoivent une formation afin de se familiariser avec les processus et les attentes du GAFI.

Les évaluateurs sont sélectionnés en fonction des exigences spécifiques de l'évaluation, telles que les barrières linguistiques et juridiques qui peuvent être particulières à une juridiction.

Le pays analysé fournit aux évaluateurs des détails sur sa réglementation et ses lois financières et sur la manière dont elles se comparent aux lignes directrices du GAFI. Cela prend environ 4 mois.

Les évaluateurs entreprennent un exercice de cadrage préliminaire avant une visite sur place. Ceci est fait pour garantir que leurs focus sont correctement placés lors de l’analyse.

Les évaluateurs visitent les lieux d'élaboration des politiques du système financier du pays et les institutions privées soumises à ces politiques. Il y a 11 domaines clés que les évaluateurs analyseront pour l'efficacité et 40 pour la conformité technique.

À la suite de la visite sur place, les évaluateurs rédigeront leur rapport, finalisant le rapport d'évaluation mutuelle avec des conclusions sur l'efficacité et la conformité technique avec le GAFI.

Les évaluateurs présentent le projet à la plénière du GAFI lors d'une réunion triennale. Un consensus est réuni ici parmi les membres pour garantir que les notes sont justifiées et équitables.

Un examen final de la qualité est entrepris par tous les pays de l'organisation pour atténuer les insuffisances techniques avant la publication.

Tous les pays sont alors soumis à une évaluation de suivi. Cela peut aller de rapports réguliers à des avertissements publics émis contre un pays pour des mesures correctives répétées et insuffisantes.

Conformité technique vs efficacité

La conformité technique évalue si un membre du GAFI a mis en place les lois et réglementations appropriées pour un cadre de LBC/FT. Cela comprend 40 notations qui déterminent dans quelle mesure les lois et réglementations du pays tiennent compte des exigences du GAFI.

Les cotes de conformité technique comprennent

Conforme – Aucun défaut.

Largement conforme – Des défauts mineurs.

Partiellement conforme – Lacunes modérées.

Non conforme – Des lacunes majeures.

N'est pas applicable – Certaines exigences ne s’appliquent pas en raison du manque d’infrastructures nationales.

Les cotes d’efficacité

L’efficacité, en revanche, mesure si ces systèmes de LBC/FT fonctionnent et si le membre du GAFI atteint les résultats spécifiques recommandés par le GAFI lui-même. 11 notations sont utilisées pour refléter le degré d'efficacité des systèmes réglementaires d'un pays :

Haut niveau d'efficacité.

Niveau d'efficacité substantiel.

Niveau d'efficacité modéré.

Faible niveau d'efficacité.

Pour plus d'informations à ce sujet, lisez le Rapport du GAFI de 2022.

5ème cycle d'évaluations mutuelles

Le 5ème cycle d'évaluations mutuelles marquera le début d'une vague de nouveaux changements depuis le 4ème cycle d'évaluations mutuelles en 2013. Contrairement aux cycles précédents, qui duraient généralement 10 ans en moyenne et avaient une évaluation de suivi après 5 ans, le prochain cycle des évaluations seront nettement plus courtes sur un cycle de 6 ans.

Après une évaluation mutuelle par un membre du GAFI, les pays n'auront que trois ans pour prendre des mesures pour combler les lacunes identifiées par le Groupe d'action financière. Si l’on ne remédie pas à ces déficiences, le GAFI pourrait les aggraver publiquement, ce qui pourrait avoir des conséquences économiques très négatives pour les pays.

L’escalade publique peut conduire à une réduction des entreprises étrangères et à une réputation économique et réglementaire préjudiciable qu’il est difficile d’ébranler sans un investissement important de temps et de ressources. C’est pourquoi il est essentiel de mettre en œuvre efficacement les recommandations du GAFI.

L’objectif de ce cycle d’examen plus court est d’exercer une surveillance plus étroite sur les membres du GAFI et constitue une décision stratégique visant à garantir que les gouvernements restent au courant de la mise en œuvre des lois, réglementations et politiques en matière de LBC, conformément aux 40 recommandations. Cela reste une tendance avec les mouvements réglementaires à travers le monde, où il semble y avoir eu un accord concerté pour améliorer la conformité AML.2025

Le 5ème cycle d'évaluations mutuelles débutera une fois que tous les membres auront été évalués par rapport à la méthodologie actuelle, ce qui signifie qu'elles entreront probablement en vigueur en 2025. Ce nouveau cycle mettra également davantage l'accent sur l'efficacité pour s'assurer que les pays mettent en œuvre des réglementations pour du mieux de leurs capacités.

Les services financiers doivent donc se préparer à la pression accrue qu'ils vont subir de la part des régulateurs pour garantir que les systèmes LAB/CFT qu'ils utilisent sont conformes aux nouvelles évaluations mutuelles du GAFI, axées sur les résultats.

Cela soulève la question suivante : que doivent rechercher les services financiers dans un système de vérification LAB/CFT ?

Que rechercher dans un système de vérification LAB/CFT ?

Alors que le GAFI fait pression pour que la prochaine série d’évaluations soit axée sur les résultats, les services financiers ne pourront pas se contenter d’acheter un nouveau système AML. Ce qui importe vraiment à l’organisation internationale, et donc ce qui est important pour ses régulateurs membres, c’est la manière dont ces systèmes sont utilisés pour mettre en œuvre les recommandations du GAFI.

Les systèmes LAB/CFT efficaces sont réactifs. Les fournisseurs de solutions AML, KYC et CFT devraient disposer de flux de données en temps réel sur les listes de surveillance mondiales, les sanctions et les exigences PEP. Il est vrai que les services financiers des pays membres du GAFI connaissent déjà ces listes et y ont accès.

Cependant, la manière dont ils collecteront ces données, puis les exploiteront et les intégreront dans leurs systèmes AML pour filtrer les clients sera cruciale. Ces sources de données sont continuellement mises à jour en raison d’événements géopolitiques imprévisibles qui entraînent une augmentation rapide du nombre d’entités et d’individus sanctionnés.

De plus, la numérisation de l’économie mondiale et les innovations en matière d’activités frauduleuses ont rendu la récupération manuelle de ces champs de données inefficace. Les organisations doivent adopter un système qui prend en charge cette tâche intensive à leur place, où elles peuvent accéder à des listes continuellement mises à jour et surveillées. Ils peuvent profiter de services tels que la surveillance continue contribuant à accroître l’efficacité opérationnelle.

L’accessibilité des données est tout aussi importante. Les équipes de conformité doivent pouvoir mener leurs investigations rapidement, de l’alerte initiale jusqu’à l’acte correctif final. Il est très facile pour les équipes de conformité de se retrouver submergées par une surcharge de données. Cela nécessite un système permettant aux analystes KYC et AML d’agir intuitivement sur certaines alertes.

Les portails d’enquête sont de plus en plus couramment utilisés pour faciliter ces actions. Ces plates-formes contiennent toutes les données nécessaires à toutes les étapes des enquêtes d'un analyste sur un client afin qu'il puisse prendre des décisions éclairées et opportunes.

Enfin, même si les faux positifs feront toujours partie intégrante du dépistage de la LMA, on observe une tendance croissante à utiliser l’intelligence artificielle et l’apprentissage automatique dans les contextes d’automatisation pour réduire les faux positifs. Cela aide les enquêteurs à se démarquer et à concentrer leur temps et leurs ressources uniquement sur les individus qui représentent la plus grande menace pour leur organisation. Cela contribuerait à concrétiser les résultats souhaités par le GAFI.

À propos de ComplyCube

ComplyCube est l'un des principaux fournisseurs de solutions AML, KYC et IDV. La motivation de l'entreprise est d'instaurer la confiance à grande échelle et a été fondée sur les principales lacunes de conformité du système financier international. Bénéficiant de flux de travail de vérification d’identité réalisables en moins de 30 secondes, ils opèrent dans plus de 220 régions, acceptent plus de 13 000 documents et se sont associés à une gamme de listes de données AML propriétaires et institutionnelles.

Cela en a fait une solution fiable pour lutter contre le blanchiment d’argent, trouvant un équilibre entre efficacité opérationnelle et respect de la réglementation. ComplyCube a été le partenaire de choix d'un large éventail d'entreprises, notamment des institutions financières, des fournisseurs de services d'actifs virtuels, des télécommunications et bien d'autres.

La capacité d’ajuster, d’itérer et de façonner en permanence les stratégies de conformité est fondamentale pour les équipes de conformité d’aujourd’hui. Cela sera particulièrement pertinent lorsque le 5e cycle d’évaluations mutuelles entrera pleinement en vigueur.

Si votre entreprise est confrontée à un problème évoqué dans cet article, il est peut-être temps de vous associer à un service KYC. Commencez une conversation aujourd'hui.