L’évaluation des risques clients est essentielle pour prévenir la criminalité dans le secteur financier. De nombreuses organisations de services financiers utilisent une approche basée sur les risques avec la diligence raisonnable à l’égard des clients (CDD) pour atténuer spécifiquement les risques liés à la fraude. Une approche basée sur les risques est bénéfique pour la plupart des entreprises, en particulier lorsque les organismes de surveillance, tels que le Groupe d’action financière (GAFI) et la Financial Conduct Authority (FCA), soutiennent ouvertement cette approche.

Les institutions financières doivent réfléchir à la manière de répondre aux exigences de conformité réglementaire pour améliorer l'exactitude et la sécurité des transactions financières. Les cadres de connaissance du client (KYC) et de lutte contre le blanchiment d'argent (AML) attribuent clairement aux entreprises, aux organisations et aux prestataires de services financiers la responsabilité de vérifier l'authenticité et l'exactitude de l'identité des clients. Ce faisant, ils doivent également évaluer le profil de risque de chaque client et prendre les mesures nécessaires. Ce guide se penchera sur l'histoire et l'évolution de l'approche basée sur le risque dans les processus de lutte contre le blanchiment d'argent, ainsi que sur la manière dont vous pouvez protéger votre organisation.

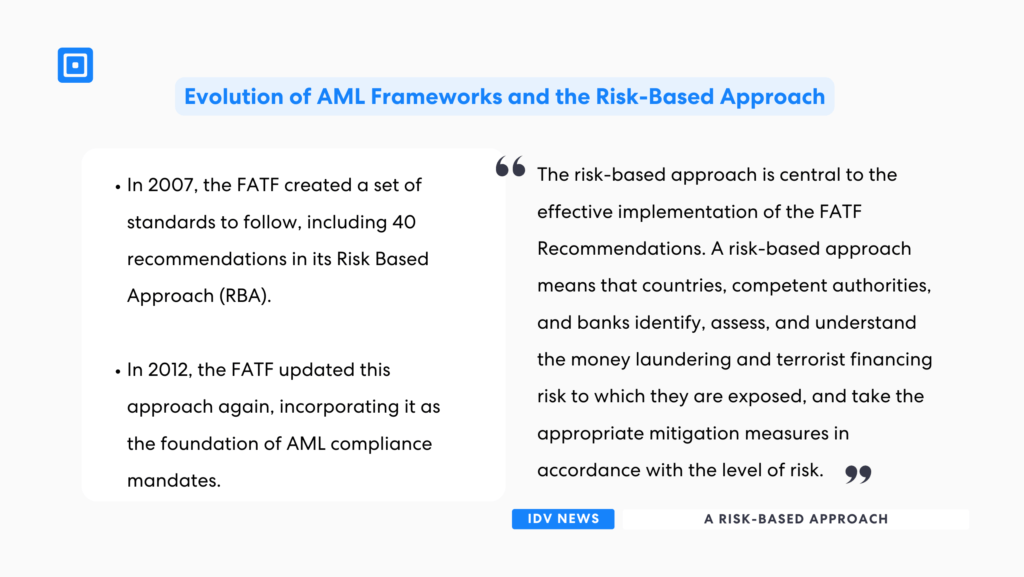

L'évolution des cadres de lutte contre le blanchiment d'argent et l'approche fondée sur les risques

Les premiers cadres de lutte contre le blanchiment d’argent ont été élaborés dans les années 1970, avant l’ère numérique moderne. Ils mettaient en œuvre une approche « universelle », exigeant que les organisations adhèrent à des règles pour atténuer les activités de blanchiment d’argent. Cependant, la création d’un ensemble unique d’exigences de conformité à respecter dans toutes les organisations s’est avérée insuffisante et inefficace.

Toutes les entreprises ne sont pas exposées de la même manière au blanchiment d’argent ou au financement du terrorisme. Certaines sont plus susceptibles de présenter un risque que d’autres, ce qui nécessite un niveau de diligence raisonnable plus élevé. En outre, tous les clients ou secteurs ne présentent pas le même risque. Les personnes politiquement exposées (PPE), par exemple, nécessitent beaucoup plus d’attention et de concentration que d’autres. Certaines transactions présentent également un risque plus élevé que d’autres, et il est essentiel de les identifier.

Le Royaume-Uni Autorité des services financiers (maintenant la FCA) a établi le concept de proportionnalité, qui a encouragé les institutions à concentrer leur attention (et leur argent) sur l'atténuation des risques les plus coûteux. En 2007, le Le GAFI a créé un ensemble de normes L'approche fondée sur les risques (RBA) a été suivie de 40 recommandations. Elle exigeait notamment que les institutions financières disposent de mesures spécifiques mais plus flexibles pour utiliser leurs ressources plus efficacement en fonction des objectifs réels de leurs opérations. Au lieu de déclarations générales, elles permettaient aux organisations de se concentrer sur les domaines de risque les plus susceptibles d'avoir un impact sur le cours de leurs activités.

En 2012, le Le GAFI a de nouveau mis à jour cette approche, en l'incorporant comme fondement des mandats de conformité AML. Les juridictions du monde entier ont adopté l'approche basée sur le risque, ce qui a conduit de nombreuses organisations de services financiers à intégrer cette approche dans leurs processus KYC. À l’heure actuelle, le GAFI

« L’approche fondée sur les risques est essentielle à la mise en œuvre efficace des recommandations du GAFI. Une approche fondée sur les risques signifie que les pays, les autorités compétentes et les banques identifient, évaluent et comprennent le risque de blanchiment de capitaux et de financement du terrorisme auquel ils sont exposés, et prennent les mesures d’atténuation appropriées en fonction du niveau de risque », déclare GAFI.

À quoi ressemble une approche basée sur les risques ?

La gestion des risques clients est complexe mais essentielle. Une approche KYC robuste et efficace est essentielle pour réduire les coûts tout en répondant aux exigences réglementaires. Cependant, de telles méthodes peuvent prendre du temps et réduire les attentes des clients en matière d'expérience.

Profilage des risques

Le profilage des risques est une forme de vérification de l'identité d'un client. Il prend en compte l'évaluation des risques du client en fonction de son comportement. Le profilage des risques se concentre sur une évaluation complète de chaque client, transaction et relation commerciale en fonction de facteurs identifiés comme des risques potentiels. Il catégorise ces clients en fonction du niveau de risque qui leur est attribué en fonction de leur comportement, de la nature de l'activité et d'autres facteurs de profil de risque.

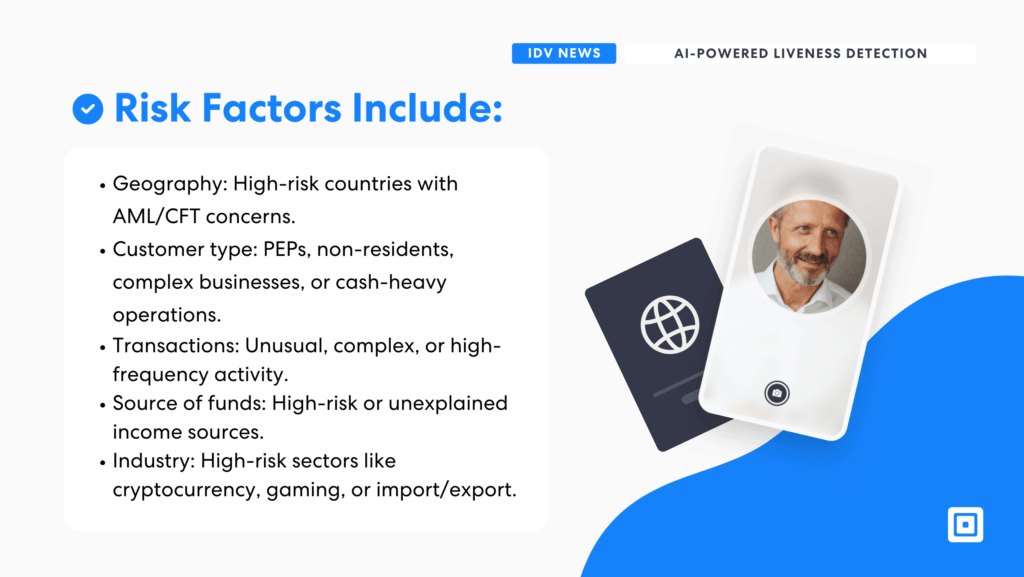

Certains des composants les plus courants d’une analyse basée sur les risques comprennent :

- Facteurs géographiques:Pays ou juridictions à haut risque présentant des préoccupations bien connues en matière de LBC/FT, tels que des zones à forte prévalence de terrorisme ou des zones où des crimes ont déjà été commis.

- Type de client:Les PEP, les clients non-résidents, les structures commerciales complexes ou les opérations à forte intensité de trésorerie peuvent également être pris en compte dans l’évaluation des risques.

- Modèles de transaction:Des transactions inhabituelles, complexes ou à haute fréquence peuvent signaler des risques, tels qu'un changement soudain dans l'utilisation du compte ou des valeurs de transaction élevées qui ne sont généralement pas associées au compte.

- Source de fonds:Sources connues à haut risque ou flux de revenus inexpliqués, souvent ceux qui figurent sur la liste de surveillance perçue.

- Secteur d'activité ou profession:Certains secteurs (par exemple, la cryptomonnaie, les jeux ou l’import/export) peuvent comporter des risques plus élevés et doivent être pris en compte.

- Éclairage et perception de la profondeur : Les modèles d'IA peuvent également utiliser la réflexion de la lumière et les ombres pour détecter la présence de vie. Les visages humains reflètent la lumière différemment d'une photo ou d'une vidéo plate.

Des approches KYC robustes basées sur le risque intégreront des stratégies qui abordent spécifiquement les domaines clés en fonction de vos clients. En fin de compte, une vue d'ensemble du client dans tous ces domaines peut offrir un aperçu. le Conseil de l'Europe Les États, dans leur déclaration de mise en œuvre du Comité d’experts sur l’évaluation des mesures de lutte contre le blanchiment d’argent et le financement du terrorisme, indiquent qu’une approche fondée sur les risques signifie que les nations, les gouvernements et le secteur privé doivent être bien conscients des menaces de blanchiment d’argent et de financement du terrorisme, ainsi que de l’ampleur de ces menaces dans les différents secteurs, nations et domaines d’activité.

Le Conseil déclare que les recommandations du GAFI favorisent une Approche fondée sur le risque à trois niveaux :

- Niveau national:Les pays devraient évaluer et partager les risques de blanchiment de capitaux et de financement du terrorisme avec les autorités et le secteur privé.

- Autorités de l'État:Les superviseurs doivent se concentrer sur les risques spécifiques et allouer les ressources de manière efficace.

- Secteur privé:Les entreprises doivent adapter les mesures de lutte contre le blanchiment de capitaux et le financement du terrorisme à leurs propres risques et au profil de leurs clients.

Due Diligence Client

Due Diligence Client (CDD) se concentre spécifiquement sur l'application d'un niveau de sécurité plus élevé ou renforcé en fonction du niveau de risque du client, en utilisant, par exemple, les données de son profil de risque. Il existe deux types de CDD qui pourraient être applicables en fonction des activités spécifiques de l'organisation :

CDD standard : La norme la plus courante en matière de diligence raisonnable à l'égard de la clientèle est la diligence raisonnable de base à l'égard de la clientèle, qui implique une identification et une vérification limitées. Cette norme s'applique à presque tous les comptes et clients du secteur financier et constitue la mesure de référence. Elle est appliquée aux clients à faible risque.

Due Diligence Approfondie (EDD) : Appliquée aux clients ou aux situations à haut risque, la due diligence renforcée va plus loin. Elle implique des vérifications d'antécédents plus approfondies, des entretiens ou des vérifications par des tiers pour atténuer les risques en cas de préoccupation.

Le CDD peut être flexible en termes d'application et de fonction. Le champ d'application du CDD comprend généralement les éléments suivants :

Vérification d'une identité au moyen de contrôles d'identité délivrés par le gouvernement.

Comprendre la profession ou l’objectif commercial de la relation établie.

Évaluer les structures de propriété ou les intérêts financiers du client ou de l’entreprise.

Déterminer l’utilisation prévue des services ou des comptes s’ils sont approuvés.

Chacun de ces facteurs permet de créer un profil de risque et de proposer des stratégies de gestion des risques client plus poussées. La CDD est une méthode courante et flexible permettant d'examiner plus en détail les clients à risque. La compréhension du profil de risque d'un client permet à une institution financière de mieux comprendre les risques auxquels elle est exposée pour ses applications commerciales. Pour en savoir plus sur la diligence raisonnable à l'égard de la clientèle, lisez « Qu'est-ce que la diligence raisonnable à l'égard de la clientèle (CDD) ? »

Surveillance continue

Il est erroné de croire que l’évaluation des risques s’arrête une fois qu’un compte est ouvert et que les transactions commencent. Il est essentiel de surveiller en permanence l’activité des clients pour identifier ce qui est « normal » pour ce client et ce qui ne l’est pas. Cela permet de mieux réagir aux activités suspectes ou aux transactions non conformes. Cette diligence raisonnable renforcée et cette évaluation des risques des clients protègent les institutions financières et les autres entreprises à long terme.

Le suivi est un processus qui oblige les organisations à s'adapter aux changements de comportement des clients. Par exemple, si un client effectue de nombreuses transactions importantes qui sont nouvelles pour lui, il peut être judicieux d'enquêter sur ces transactions. Un changement soudain dans la situation financière du client peut également être notable.

L’une des meilleures ressources pour une surveillance continue est l’inclusion d’outils de surveillance automatisés des transactions. Bien que de nombreuses organisations continuent d’utiliser des processus manuels, ces méthodes sont largement sujettes aux erreurs. Les outils de surveillance automatisés des transactions accélèrent également le processus, permettant des réponses en temps réel.

Un domaine d’opportunité qui pourrait augmenter considérablement les gains d’efficacité est celui des déclencheurs automatisés. Diligence raisonnable continue (ODD) des clients.

« L’un des domaines d’opportunité qui pourrait accroître considérablement les gains d’efficacité est celui de la vérification continue automatisée des clients basée sur des déclencheurs. Dans la pratique, la plupart des institutions financières effectuent des examens manuels des clients sur une base périodique. Ces examens manuels prennent du temps, n’apportent qu’une valeur ajoutée (relativement) limitée à l’atténuation des risques de blanchiment d’argent et ont un impact négatif sur la satisfaction des clients et la confidentialité des données », explique Deloitte. Apprenez-en davantage sur les avantages de la surveillance continue dans notre blog, « Qu’est-ce qu’un processus de surveillance continue ? »

Les avantages d’une approche basée sur les risques

Une approche fondée sur les risques est judicieuse et efficace pour la plupart des institutions financières, notamment en ce qui concerne les processus de lutte contre le blanchiment d’argent. Parmi ses principaux avantages, on peut citer :

- Expérience client améliorée, allégeant les étapes frustrantes pour les clients non axés sur les risques.

- Une allocation efficace des ressources, permettant d’affecter les ressources financières et humaines aux préoccupations réellement à haut risque.

- Une détection améliorée des délits financiers grâce à de meilleures ressources et à des mesures plus précises et plus rapides.

- Alignement avec les exigences réglementaires, réduisant le risque d’amendes coûteuses.

- L’évolutivité et la flexibilité permettent aux institutions d’ajuster leur stratégie à mesure que de nouveaux risques apparaissent ou que les circonstances changent, leur permettant ainsi de « garder une longueur d’avance » sur les menaces.

- Amélioration de la réputation avec moins de tentatives de fraude liées à la conformité ou très visibles.

Les clients à risque élevé peuvent nécessiter des procédures de vérification supplémentaires.

« L’approche basée sur le risque « Know Your Customer » permet d’améliorer le programme de conformité de l’intégration des clients en ajustant les niveaux de vérification en fonction des facteurs de risque. Les clients à faible risque sont acceptés plus rapidement, tandis que les clients à risque élevé peuvent nécessiter des procédures de vérification supplémentaires », explique Académie de la criminalité financière.

Mise en œuvre des solutions ComplyCube

La plateforme ComplyCube permet aux organisations de mettre en place un processus AML solide basé sur les risques. Si votre organisation n'affecte pas les ressources en fonction de stratégies basées sur les risques, il est temps d'apprendre à le faire efficacement. ComplyCube est idéalement positionnée pour fournir aux entreprises les outils nécessaires pour faciliter la mise en place de solutions robustes, précises, efficaces et rentables basées sur les risques afin d'atténuer les risques pour les clients. Pour plus d'informations sur les services de ComplyCube, contactez leur équipe d'experts en conformité.