Les solutions Electronic Know Your Customer (eKYC) sont adoptées dans le monde entier alors que les réglementations deviennent de plus en plus strictes avec les progrès rapides de la fraude numérique. Des organismes de réglementation internationaux tels que le Groupe d'action financière (GAFI) aux entités nationales comme l'Autorité monétaire de Singapour (MAS), les entreprises doivent adhérer aux normes KYC nationales et internationales en constante évolution, et de nombreuses entreprises ont du mal à s'y conformer.

Choisir le bon partenaire qui fournit des solutions eKYC fiables et efficaces est essentiel pour que les entreprises puissent évoluer en toute sécurité tout en restant conformes. L'intégration de la vérification eKYC aide également les organisations à établir et à maintenir la confiance avec leurs clients.

La nécessité de processus eKYC mondiaux

Le marché mondial de l’eKYC était évalué à $518 millions en 2022, qui devrait atteindre le chiffre impressionnant de $2,46 milliards d'ici 2030, avec un taux de croissance annuel composé de 21,40%. La demande mondiale croissante de solutions eKYC s'est accrue parallèlement au blanchiment d'argent et aux pratiques frauduleuses, les méthodes eKYC constituant la prochaine étape nécessaire pour lutter contre la fraude.

Sur 5% du chiffre d'affaires annuel d'une entreprise sont perdues à cause de la fraude chaque année.

L'Office des Nations Unies contre la drogue et le crime (ONUDC) estime qu'entre 2% et 5% du PIB mondial sont blanchis chaque année, ce qui équivaut à une un chiffre choquant de 715 à 1 870 milliards d’euros dans le monde. Face au nombre aussi élevé de pratiques de blanchiment d’argent et à la montée des fraudes d’identité sophistiquées, les entreprises doivent s’assurer qu’elles détiennent les données d’identité de leurs clients afin de minimiser leur risque de fraude.

La facilité avec laquelle le vol d'identité ou de fausses identités peuvent être créées en ligne expose les entreprises au risque d'intégrer des clients impliqués dans des activités illicites, ce qui présente un risque pour la sécurité et la réputation de l'organisation.

La FTC a reçu 5,7 millions de rapports de fraude et d’usurpation d’identité au total en 2024, dont 1,4 million étaient des cas d’usurpation d’identité.

Les entreprises doivent se protéger contre les principales escroqueries telles que la fraude d’identité grâce à un processus eKYC robuste. Celles-ci doivent inclure une vérification d'identité approfondie et une vérification des documents, vérifiant que les clients sont bien ceux qu'ils prétendent être et que leurs documents sont valides.

Solutions eKYC en réponse aux pressions réglementaires croissantes

Les organismes de réglementation du monde entier font pression pour des pratiques plus strictes en matière de vérification d’identité (IDV) et de lutte contre le blanchiment d’argent (AML). Cité dans un reportage de DW, le vice-président exécutif de la Commission européenne, Valdis Dombrovskis, a déclaré :

Les règles que nous avons mises en place pour prévenir le blanchiment d'argent sont parmi les plus durs au monde, mais ils doivent aussi désormais être systématiquement appliqués.

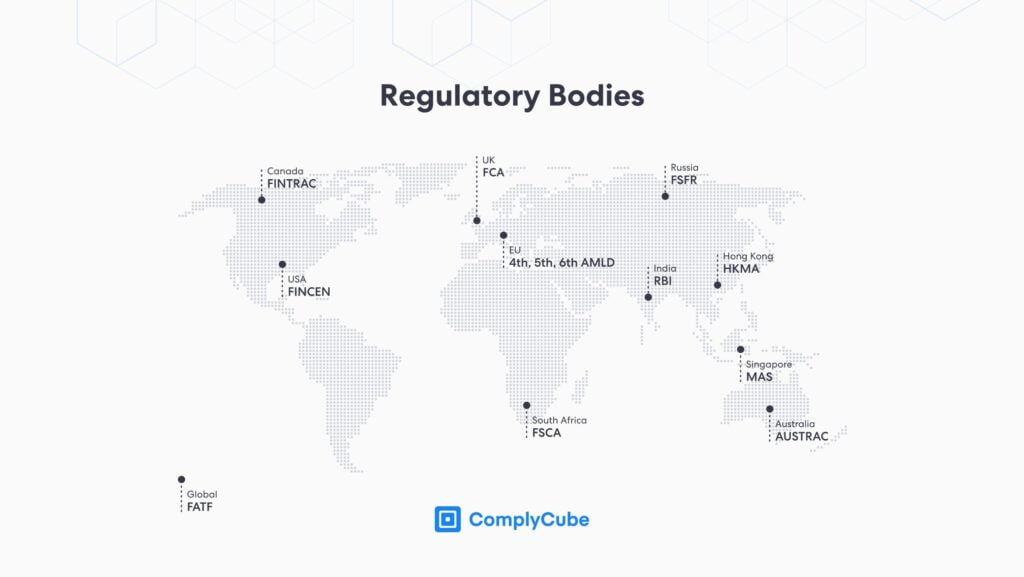

États-Unis

Article 326 du USA Patriot Act oblige les banques et autres institutions financières à mettre en œuvre un programme d’identification des clients (CIP). Ce processus doit collecter des informations spécifiques auprès des clients, notamment leur nom, leur date de naissance, leur adresse et leur numéro d'identification.

Aux États-Unis, le Règle 2090 de l'Autorité de réglementation du secteur financier (FINRA) précise que les institutions financières doivent mettre en œuvre une diligence raisonnable complète pour identifier et conserver les données des clients et de toute personne agissant pour le compte dudit client. La règle stipule ce qui suit :

Chaque membre doit faire preuve d'une diligence raisonnable, en ce qui concerne l'ouverture et la maintenance de chaque compte, pour connaître (et conserver) les faits essentiels concernant chaque client et concernant l'autorité de chaque personne agissant au nom de ce client.

La loi sur le secret bancaire, législation visant à mettre un terme aux pratiques de blanchiment d'argent, a établi le Application du devoir de diligence envers la clientèle (CDD) dans le cadre de leurs efforts visant à améliorer la transparence financière.

Le CDD impose aux institutions financières quatre exigences principales concernant les pratiques KYC, la première consistant en une vérification d’identité approfondie. Les données client, notamment le nom, l'adresse e-mail, le numéro de téléphone, la profession et l'identification fiscale, etc., sont collectées à ce stade. Vient ensuite une évaluation commerciale, dans laquelle les institutions financières prennent en compte les intérêts commerciaux de leur consommateur, suivie d'une évaluation des risques client et d'une surveillance continue.

Union européenne

le Directive sur les services de paiement (PSD2) sécurise les paiements en ligne car il exige que les clients se soumettent à une authentification client sécurisée (SCA) au sein de l'UE. Il s’agit d’un processus d’authentification à deux facteurs, qui est désormais la norme et doit être mis en œuvre pour tous les paiements de grande valeur.

le Règlement Général sur la Protection des Données (RGPD) oblige les organisations à effectuer des contrôles d’identité et à conserver les informations sensibles concernant leurs clients, même si elles doivent être totalement transparentes dans leur utilisation des données.

Autres organismes de réglementation de premier plan dans le monde

Centre australien de rapports et d'analyse des transactions (AUSTRAC): L'AUSTRAC est une agence de renseignement financier du gouvernement australien chargée d'identifier les activités illicites telles que le blanchiment d'argent et le financement du terrorisme. L'organisation exige des entreprises qu'elles identifient leurs clients et vérifient les documents clients, soulignant ainsi la menace notable de fraude.

Banque de réserve de l'Inde (RBI): La RBI a révisé ses réglementations KYC au cours des deux dernières années, en ayant des réglementations standardisées sur ces processus qui doivent être mises en œuvre par les institutions financières afin d'identifier avec précision les clients. Pour atténuer les risques, la RBI a mis l'accent sur l'adoption de mesures telles que le marquage des clients à haut risque afin de prévenir la fraude, le blanchiment d'argent et le vol d'identité.

Autorité monétaire de Singapour (MAS): La MAS est la banque centrale et l'autorité de régulation financière de Singapour. Le MAS exige que les institutions financières mettent en œuvre des solutions eKYC pour prévenir le blanchiment d'argent et le financement du terrorisme. Le cadre réglementaire de MAS exige que l'identité des clients soit vérifiée via plusieurs canaux, y compris une vérification indépendante des numéros de téléphone mobile, des adresses, des détails des salaires, etc. Pour les clients à haut risque, des processus de diligence raisonnable améliorés comprenant une surveillance continue sont obligatoires.

Comment les entreprises peuvent-elles rester conformes aux réglementations eKYC ?

Les processus KYC traditionnels tentaient de vérifier manuellement les documents d'identité, ce qui était très sujet aux erreurs humaines. Les systèmes automatisés offrent une sécurité renforcée des données et vérifient l'identité des clients rapidement et avec précision, répondant sans effort aux besoins réglementaires et permettant aux entreprises d'évoluer en toute sécurité.

Un processus eKYC solide doit inclure une vérification biométrique avec détection d'activité pour identifier rapidement les attaques de présentation, ainsi qu'un processus de vérification des documents pour vérifier la validité de la documentation.

Vérification biométrique

Authentification biométrique est un élément clé du processus eKYC, dans lequel des échantillons de données biométriques sont extraits d'images, de vidéos ou même de paroles et analysés pour vérifier l'identité d'un client. La détection de vivacité est capable d'identifier des micro-expressions subtiles, d'analyser les textures de la peau et de repérer les signes d'une image usurpée ou d'une attaque deepfake.

Vérification des documents

UNE Vérification des documents peut vérifier si un document présenté peut être compromis, falsifié, copié à partir d'Internet, expiré ou mis sur liste noire. En utilisant Reconnaissance optique de caractères (OCR), la vérification des documents peut extraire toutes les données disponibles des pièces d'identité, des passeports et d'autres documents clés. L'OCR garantit la précision de l'extraction des données et du traitement des documents en temps réel et est équipé pour détecter les anomalies dans les documents, garantissant ainsi la conformité à toutes les normes réglementaires.

eKYC avec ComplyCube

ComplyCube est un fournisseur de solutions eKYC primé, comme en témoignent les multiples nominations de TrustRadius dans la catégorie « Best Of », l'inclusion dans la liste RegTech100, l'obtention du statut de leader Momentum par G2 dans plusieurs catégories de son dernier rapport, et bien plus encore. La plateforme de conformité de pointe propose des solutions eKYC de pointe, notamment des contrôles de documents et d'identité, qui responsabilisent et protègent les entreprises mondiales.

Pour plus d’informations, consultez la large gamme de solutions eKYC mondiales. Alternativement, contactez un spécialiste KYC/AML pour discuter de ce à quoi pourrait ressembler une solution eKYC sur mesure pour vous.