Les bonnes pratiques et stratégies de KYC (Know Your Customer) et de lutte contre le blanchiment d'argent (Anti Money Laundering) sont un ensemble de bonnes pratiques et de stratégies visant à réduire le risque de fraude et à rester en conformité. La conformité aux normes KYC et AML n'est pas facultative pour les institutions financières, à la fois pour préserver la réputation de l'entreprise et pour minimiser le risque d'amendes coûteuses. Pourtant, les réglementations diffèrent selon les juridictions, de la loi locale à la loi fédérale. Les sanctions peuvent être très lourdes et les institutions financières ont besoin de stratégies efficaces, numériques et automatisées qui appliquent efficacement les processus KYC et la méthodologie AML à l'ensemble des opérations. Ce guide explique comment les contrôles KYC facilités par la vérification d'identité avancée (IDV) sont bénéfiques pour les entreprises et les clients.

Vérifications KYC (Know Your Customer)

Vérifications KYC Les vérifications KYC sont des éléments essentiels des processus de sécurité d'une organisation, renforçant les efforts de diligence raisonnable en matière de lutte contre le blanchiment d'argent. Les stratégies de vérification KYC incluent la vérification d'identité, qui réduit considérablement le risque que des fraudeurs commettent des délits financiers avec de fausses pièces d'identité de clients. La vérification KYC facilite également l'établissement de relations avec de nouveaux clients et garantit que les institutions financières sont bien alignées avec leurs clients dès le premier jour.

La conformité KYC nécessite un programme d'identification des clients rigoureux que toutes les institutions financières doivent suivre pour vérifier l'identité et atténuer les risques. Cela protège les institutions financières et constitue une forme essentielle de diligence raisonnable à l'égard des clients et de transparence financière, contribuant à lutter contre le blanchiment d'argent et d'autres délits financiers.

Le recours à la KYC permet aux institutions financières de réduire le risque de nombreuses actions néfastes. Cette diligence raisonnable renforcée peut réduire les éléments suivants :

- Financement du terrorisme en confirmant l’identité par des moyens autres que la simple vérification des documents, en limitant l’accès aux institutions financières et en finançant des actes illégaux.

- Vol d'identité en vérifiant les informations des clients et en signalant les transactions suspectes.

- Risques de blanchiment d’argent, en veillant à ce que le système financier puisse identifier les menaces à la réglementation en matière de blanchiment d’argent, mais également en surveillant suffisamment étroitement l’activité pour dissuader le blanchiment d’argent de se produire au sein du secteur bancaire.

- Atteinte à la réputation causée par les vols et les attaques, car les propriétaires de comptes blâment généralement la banque ou d’autres institutions financières pour le risque associé, ce qui pourrait avoir un impact sur la relation commerciale.

- Des sanctions financières sont imposées par les organisations gouvernementales en cas de non-respect des exigences réglementaires, telles que celles imposées par le Patriot Act américain ou les règles établies par la Financial Industry Regulatory Authority.

- Action en justice par les clients et les tiers ou signalements au Financial Crimes Enforcement Network, souvent en raison d'un manque de diligence raisonnable qui expose les données des clients.

Le KYC vise à minimiser le risque que des acteurs malveillants s'infiltrent dans le processus d'intégration des clients. Le secteur le plus ciblé par la fraude à l'identité est celui des services financiers. Synectics Solutions, la plus grande base de données de renseignements sur les risques syndiquée au Royaume-Uni, a prédit en 2024 que la fraude à l'identité pourrait être à l'origine de 50% de tous les comptes bancaires déclarés fraude d'ici 2025.

Le réseau de lutte contre la criminalité financière (FinCEN) du département du Trésor américain a également publié un avis soulignant une « augmentation inquiétante des cartes de passeport américaines utilisées pour usurper l'identité et escroquer des individus dans les institutions financières à travers le pays. » Les entreprises du secteur des services financiers ont souvent accès à des actifs financiers, ce qui en fait une cible très lucrative pour les fraudeurs. Pour en savoir plus sur la sécurité IDV dans le secteur bancaire, lisez « Vérification biométrique : renforcer la sécurité dans le secteur bancaire. »

L'approche fondée sur les risques en matière de LBC

En matière de lutte contre le blanchiment d’argent, la gestion des risques clients est complexe mais essentielle. Une approche robuste et efficace de lutte contre le blanchiment d’argent est essentielle pour réduire les coûts tout en respectant les exigences réglementaires. Cependant, ces méthodes peuvent prendre du temps et réduire les attentes des clients en matière d’expérience client.

Profilage des risques

Le profilage des risques prend en compte le risque client en évaluant le client en fonction de plusieurs critères. Le profilage des risques se concentre sur une évaluation complète de chaque client, transaction et relation commerciale en fonction des facteurs qui ont été identifiés par l'organisation comme des risques potentiels.

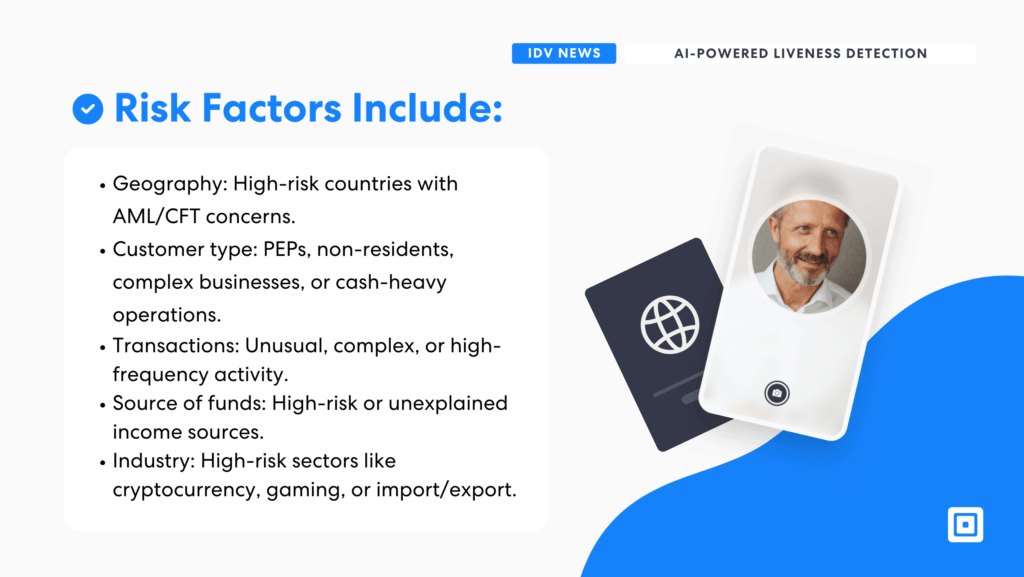

Certains des composants les plus courants d’une analyse basée sur les risques comprennent :

- Facteurs géographiques:Pays ou juridictions à haut risque présentant des préoccupations bien connues en matière de LBC/FT, tels que des zones à forte prévalence de terrorisme ou des zones où des crimes ont déjà été commis.

- Type de client:Les PEP, les clients non-résidents, les structures commerciales complexes ou les opérations à forte intensité de trésorerie peuvent également être pris en compte dans l’évaluation des risques.

- Modèles de transaction:Des transactions inhabituelles, complexes ou à haute fréquence peuvent signaler des risques, tels qu'un changement soudain dans l'utilisation du compte ou des valeurs de transaction élevées qui ne sont généralement pas associées au compte.

- Source de fonds:Sources connues à haut risque ou flux de revenus inexpliqués, souvent ceux qui figurent sur la liste de surveillance perçue.

- Secteur d'activité ou profession:Certains secteurs (par exemple, la cryptomonnaie, les jeux ou l’import/export) peuvent comporter des risques plus élevés et doivent être pris en compte.

- Éclairage et perception de la profondeur : Les modèles d'IA peuvent également utiliser la réflexion de la lumière et les ombres pour détecter la présence de vie. Les visages humains reflètent la lumière différemment d'une photo ou d'une vidéo plate.

Les conséquences du non-respect des obligations de lutte contre le blanchiment d’argent

Les entreprises qui ne mettent pas en œuvre des stratégies KYC efficaces risquent d’encourir des frais financiers, notamment des amendes liées à la non-conformité. Pourtant, un seul cas de fraude peut causer des dommages à la réputation en raison de mentions médiatiques négatives qui peuvent dépasser de loin les pertes financières directes liées aux coûts de conformité.

Parmi les plus lourdes amendes infligées en raison du non-respect des règles anti-blanchiment figurent une amende de 3 milliards de livres sterling pour la TD Bank, une amende de 17,35 millions de livres sterling pour la Nordea Bank, une amende de 17,29 millions de livres sterling pour la Starling Bank et un règlement à l'amiable de 17,45 millions de livres sterling pour le MGM Grand et le Cosmopolitan. La mise en œuvre précoce de bonnes solutions permet d'éviter ces conséquences catastrophiques.

Il convient également de noter que le KYC et l'AML ne sont pas des processus ponctuels effectués lors de l'intégration. Une surveillance continue est nécessaire. Elle permet aux organisations financières de surveiller le comportement d'un client sur le long terme tout en identifiant de nouveaux risques à mesure qu'ils se développent.

La nécessité de contrôles de conformité à la LBC

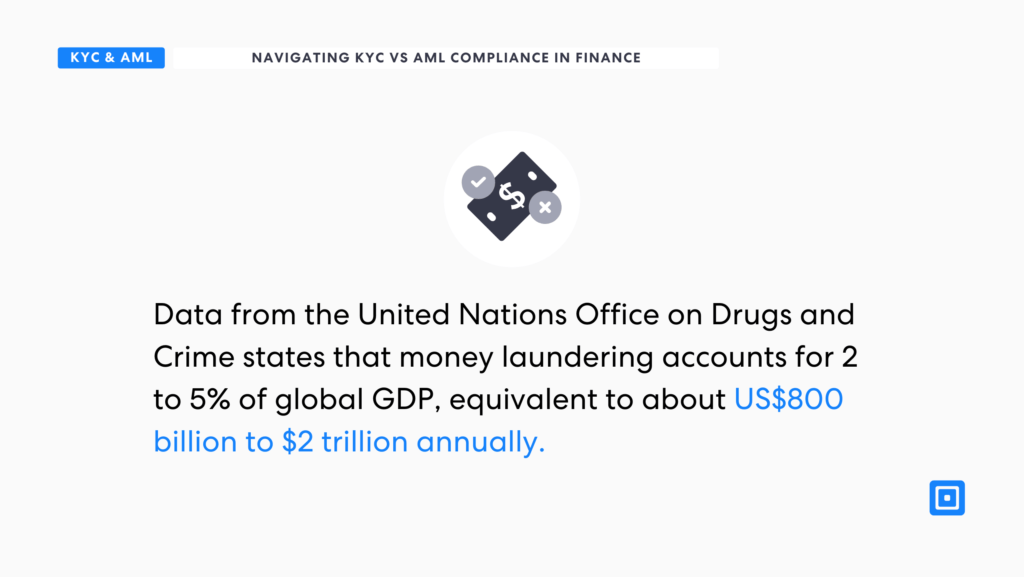

Les contrôles AML ciblent spécifiquement les activités qui pourraient indiquer un risque plus élevé de blanchiment d'argent. Les données de l' Office des Nations Unies contre la drogue et le crime Le blanchiment d'argent représente entre 2 et 51 milliards de dollars du PIB mondial, soit environ 17800 à 172 milliards de dollars par an. Les institutions financières et autres organismes réglementés doivent prendre des mesures pour détecter et prévenir de telles activités, y compris le financement du terrorisme. Les contrôles de lutte contre le blanchiment d'argent sont un élément essentiel du respect des exigences de conformité en matière de lutte contre le blanchiment d'argent.

Le blanchiment d'argent représente 2 à 5% du PIB mondial, soit environ 17800 à 1720 milliards de dollars par an.

Le recours aux contrôles AML est nécessaire pour garantir que les clients potentiels ne constituent pas un risque pour une organisation. Cette approche basée sur le risque permet d'identifier les informations susceptibles de déclencher un signal d'alarme, afin d'attraper les acteurs malveillants qui tentent de blanchir de l'argent ou de financer le terrorisme. La réalisation d'une surveillance continue est également essentielle pour identifier rapidement les risques. Les contrôles AML doivent inclure les éléments suivants en ce qui concerne les exigences des clients :

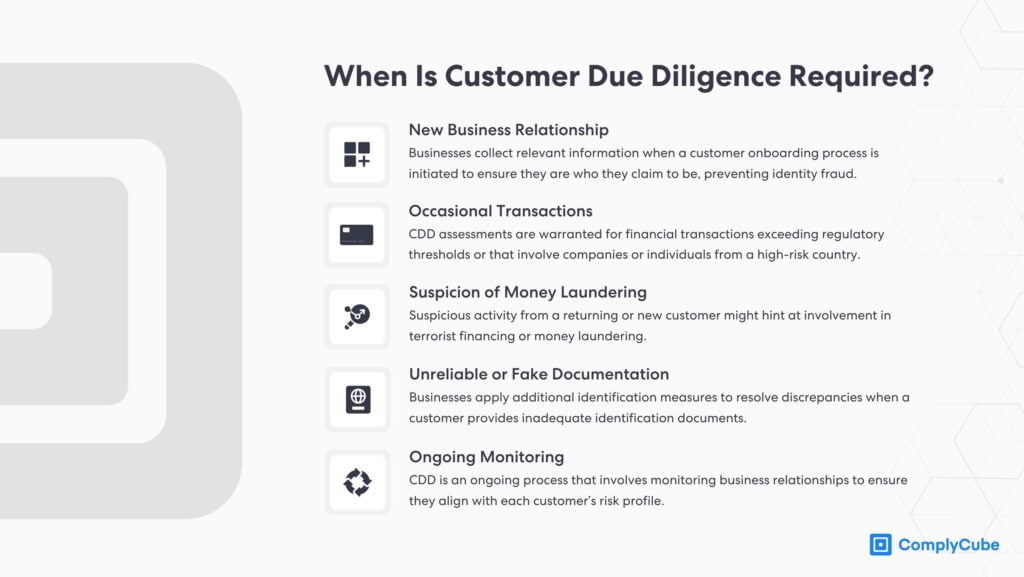

Due Diligence Client (CDD)

Cette étape permet de vérifier l'identité du client potentiel, son comportement financier et son profil de risque. La diligence raisonnable standard s'applique à tous les clients, tandis que la diligence raisonnable renforcée (EDD) s'applique aux clients à haut risque. Cela comprend les transactions impliquant des structures de propriété complexes, des relations clients multijuridictionnelles, des clients de régions à haut risque et d'autres interactions considérées comme présentant un risque plus élevé. Pour en savoir plus sur la diligence raisonnable renforcée, lisez « Naviguer dans le monde de la diligence raisonnable renforcée. »

Dépistage basé sur les risques

Les contrôles AML garantissent une diligence accrue sur certains clients, transactions ou activités en fonction du risque perçu. Cela peut inclure des clients ou des transactions dans des pays sanctionnés. Cela impose également des exigences plus strictes sur les activités financières perçues comme présentant un risque plus élevé, notamment les transactions inhabituelles, importantes ou complexes. Les risques liés au profil client, tels que les professions dans des secteurs à haut risque, sont également pris en compte. Tous les clients qui présentent un risque plus élevé dans l'un de ces domaines ou dans d'autres doivent suivre un processus AML plus élaboré pour garantir la sécurité à tout moment.

Quels types d’institutions financières ont besoin de KYC et d’AML ?

Tout type de transaction financière bénéficie d'un programme efficace d'identification des clients pour établir l'authenticité et l'exactitude des informations fournies. Cependant, certaines organisations doivent répondre à des exigences de conformité KYC et AML plus strictes car elles impliquent des risques plus élevés, en particulier dans le secteur financier.

Il est particulièrement important de répondre aux exigences des organismes de surveillance mondiaux chargés de surveiller et de minimiser les risques associés à la fraude à grande échelle. Les organismes de surveillance mondiaux couvrent un large éventail de secteurs, et certains des plus importants à connaître du point de vue du secteur financier incluent des organisations telles que le Groupe d'action financière (GAFI), un organisme de surveillance mondial du blanchiment d'argent et du financement du terrorisme. Il existe également des organismes de surveillance sectoriels spécifiques, tels que l'Association of Chartered Certified Accountants (ACCA), qui supervise le secteur de la comptabilité. Examinons les différents types d'institutions financières et la manière dont elles doivent satisfaire aux exigences spécifiques de conformité KYC et AML.

Banques de détail

Les banques sont le cœur transactionnel du secteur financier et toutes doivent procéder à des contrôles KYC et AML. Elles gèrent les comptes personnels pour les activités financières quotidiennes telles que l'épargne, les prêts et les paiements. Elles vérifient les titulaires de compte pour s'assurer que leur identité correspond à la documentation et évaluent les risques. Lorsque des transactions non effectuées se produisent sur les comptes clients, des outils automatisés alertent la banque pour qu'elle mène une enquête, minimisant ainsi potentiellement les risques avant que les transactions ne soient terminées.

Les banques sont souvent la cible de fraudes d'identité et utilisées pour des pratiques illicites telles que le blanchiment d'argent. Par conséquent, ces organisations doivent vérifier l'identité et l'intégrité financière des clients nouveaux et existants en surveillant en permanence les transactions, les activités suspectes ou les comportements criminels.

Banques d'investissement

Ces institutions effectuent des transactions sur le marché pour le compte d’entreprises ou de gouvernements et doivent filtrer les transactions pour éviter toute manipulation du marché ou tout délit d’initié. Elles doivent également s’efforcer d’identifier les acteurs malveillants susceptibles de blanchir de l’argent par l’intermédiaire d’organisations fictives. Le suivi des listes de sanctions mondiales peut également faciliter la surveillance continue, les efforts de lutte contre le blanchiment d’argent et une meilleure évaluation des risques.

Banques d'entreprise

Elles travaillent avec des entreprises et des grandes sociétés et exigent la vérification de la légitimité des clients et partenaires potentiels. L'évaluation des activités financières et du risque de crédit est essentielle. Une surveillance continue peut donner un aperçu des activités frauduleuses qui se déroulent au sein de l'entreprise. Les documents KYC et les méthodes réglementaires aident à identifier les informations qui pourraient exposer ces banques à une fraude à grande échelle.

Prestataires de services de paiement (PSP)

Des entreprises comme PayPal, Venmo et Stripe facilitent les paiements et les transferts numériques. Elles doivent se conformer aux exigences KYC et AML pour garantir un traitement sécurisé des paiements et prévenir les abus. Elles ont tendance à opérer à l'échelle mondiale. Les risques sont plus élevés, mais comme les consommateurs exigent des transactions rapides et sans effort, ces organisations sont confrontées à certains des processus les plus difficiles pour se conformer aux exigences KYC et AML. Les stratégies clés qu'elles doivent maintenir comprennent :

- Surveillance des transactions:Les PSP suivent les paiements en temps réel pour identifier les tendances suspectes. Ils doivent être en mesure de mettre un terme aux transactions qui pourraient être considérées comme frauduleuses.

- Contrôle des sanctions:Les PSP vérifient les informations des clients en fonction des listes de sanctions internationales pour empêcher les paiements non autorisés. Cependant, la surveillance continue des mauvais acteurs et une attention accrue portée aux principaux risques liés aux menaces mondiales changeantes rendent ces étapes plus difficiles. Pour en savoir plus sur le filtrage des sanctions, lisez « Qu’est-ce que le filtrage des sanctions ? »

Fournisseurs d'assurance

Les compagnies d'assurance s'appuient sur les contrôles KYC et AML pour vérifier la légitimité des fonds des clients et confirmer la validité des réclamations. Les compagnies d'assurance doivent repérer, par exemple, de nombreuses mises à jour ou modifications de polices concernant des clients et des bénéficiaires non associés. Voici quelques-uns des domaines d'intérêt ici :

- Paiements de primes:Assurer que les paiements de primes sont légitimes et traçables jusqu'à la source de revenus connue du client.

- Paiements des sinistres:Les compagnies d'assurance doivent vérifier que les paiements sont versés à la bonne personne et qu'ils ne sont pas utilisés à des fins criminelles. La vérification de l'identité des assurés et de l'authenticité des réclamations est essentielle.

- Profilage des risques: Contrôles AML Ils aident les compagnies d'assurance à évaluer les risques financiers associés à la souscription de nouvelles polices. Ils peuvent également jouer un rôle crucial dans le maintien de comptes sains en veillant à ce que les clients soient constamment attentifs à l'évolution du comportement et des facteurs de risque.

Sociétés d'investissement et courtiers

Les sociétés d’investissement et les maisons de courtage sont chargées de s’assurer que les clients sont légitimes et que leurs transactions et comportements d’investissement ne violent pas les lois du marché. Les sociétés d’investissement et les courtiers doivent respecter certaines des normes les plus strictes et être des cibles privilégiées pour les menaces. Pour minimiser les risques, ils doivent se concentrer sur les domaines clés suivants :

- Vérification de l'identité du client:Avant d'autoriser les clients à effectuer des transactions sur leurs plateformes, les sociétés d'investissement s'assurent qu'elles sont légitimes et conformes aux normes réglementaires. Cela comprend la vérification de la source des fonds investis et des bénéficiaires des comptes.

- Suivi des échanges commerciaux:Les courtiers en investissement surveillent les transactions pour détecter toute preuve de manipulation du marché ou de délit d'initié. Identifier rapidement une fraude potentielle peut minimiser les risques.

- Analyse des risques:Les sociétés d'investissement évaluent les risques financiers des clients, notamment si leurs comptes sont liés à des activités criminelles ou à des violations de sanctions. Ce processus doit être continu au fur et à mesure que les conditions évoluent.

Échanges de crypto-monnaie

Les plateformes d'échange de cryptomonnaies comme Binance, Coinbase et d'autres doivent effectuer des contrôles KYC et AML car les transactions de cryptomonnaies sont moins transparentes que les transferts de monnaie fiduciaire traditionnels. Les principaux points à retenir sont les suivants :

- Vérification de la liste des sanctions: Filtrage des clients par rapport aux listes de sanctions mondiales et nationales pour garantir le respect, puis surveiller cela au fil du temps pour identifier les restrictions suspectes.

- Dépistage des clients:Vérifier l'identité des acheteurs et des vendeurs de cryptomonnaies afin de prévenir les délits financiers. En tant que cible d'activités criminelles, les organisations de cryptomonnaies doivent constamment surveiller toute information suspecte afin de soutenir les initiatives de lutte contre le blanchiment d'argent.

Pour en savoir plus sur la manière dont les entreprises du secteur de la cryptographie peuvent mettre en œuvre les contrôles AML et KYC nécessaires, lisez les articles de ComplyCube Nœud de confiance.

Contrôles KYC et AML avec ComplyCube

Les procédures KYC qui prennent en charge la vérification simplifiée de l'identité d'un client peuvent répondre à toutes les exigences de diligence raisonnable sans ralentir les processus numériques. Réduisez les risques de non-conformité et de fraude en mettant en œuvre des contrôles KYC et AML de pointe.

Pour protéger votre organisation avec des contrôles AML et KYC avancés, contactez ComplyCube équipe d'experts en conformité.