La conformité aux règles de cryptographie de la Financial Conduct Authority (FCA) est impérative au Royaume-Uni, et les entreprises doivent adhérer à la réglementation de la FCA en matière de cryptographie et à ses politiques de lutte contre le blanchiment d'argent pour opérer dans la région. Ce guide examine les défis auxquels le Royaume-Uni est confronté avec les réglementations de la FCA en matière de cryptographie et préconise l'intégration des solutions de cryptographie KYC pour faciliter l'enregistrement des cryptographies auprès de la FCA.

Au Royaume-Uni, l’adoption des cryptomonnaies a commencé à dépasser les évolutions réglementaires, créant un vide entre les entreprises de cryptomonnaies et la réglementation fédérale. Cela rend le paysage législatif du Royaume-Uni extrêmement dynamique, ouvert au changement et, inévitablement, difficile à prévoir.

Défis de conformité en matière de cryptographie au Royaume-Uni

Ces facteurs ont créé un environnement quelque peu difficile pour les sociétés de crypto-actifs, poussant nombre d'entre elles à quitter la région. Cela s'explique en partie par le fait que la FCA, principale autorité de régulation britannique, est la seule entité à créer des règles que les sociétés d'actifs numériques doivent suivre.

La FCA a finalement trop de terrain financier à couvrir pour adopter un ensemble complet de réglementations sur les crypto-monnaies, en particulier des réglementations qui attireront les entreprises à terre plutôt que de les faire sortir.

Une agence financière numérique est nécessaire pour guider le Royaume-Uni vers une position de leader.

Gilbert Verdian, fondateur et PDG de Quant Network, a déclaré que Le Royaume-Uni a besoin d'une autorité de régulation indépendante pour les actifs numériquesUn organisme de réglementation qui se concentre uniquement sur l'administration de la réglementation des crypto-monnaies pour garantir que le Royaume-Uni suive le rythme des autres grandes puissances et puisse devenir une plaque tournante des actifs numériques.

Une telle démarche imiterait les Émirats arabes unis et Dubaï et contribuerait probablement, comme cela a été le cas à Dubaï, à une législation plus complète. L'Autorité de régulation des actifs virtuels (VARA) a été créée dans l'État indépendant de Dubaï et a reçu l'autorité exclusive de réglementer les actifs numériques dans l'Émirat. Pour plus d'informations à ce sujet, lisez Réglementations des Émirats arabes unis et de Dubaï sur la cryptographie en 2024.

Réglementation de la FCA sur les crypto-monnaies

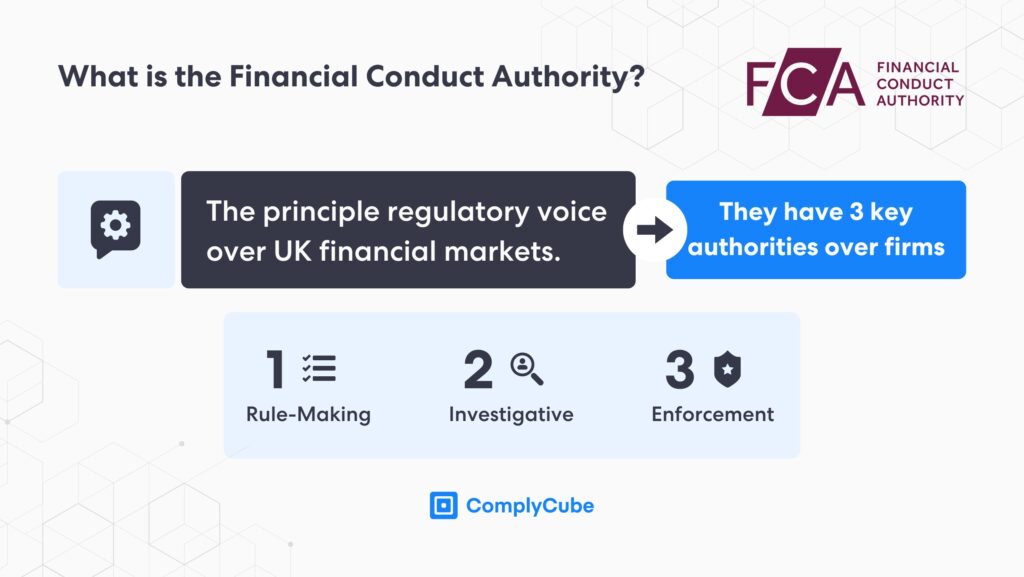

La FCA a un domaine réglementaire centré sur le client, ce qui signifie que l'organisme s'intéresse principalement aux problèmes de conformité du côté des consommateurs. Cela comprend :

- Connaître son client (KYC) et lutte contre le blanchiment d'argent (AML)

- Délivrance correcte de licences aux entreprises conformes

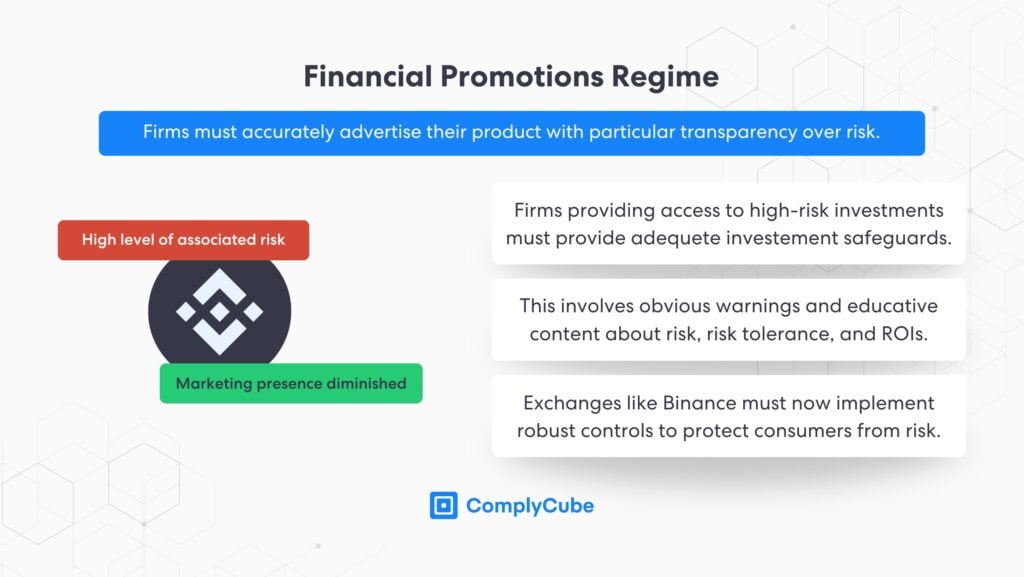

- Stratégies marketing et approbation des promotions financières des crypto-actifs

- Publicité mensongère sur les risques encourus

- Autres initiatives de protection des consommateurs

Le respect des réglementations du côté des consommateurs est extrêmement important dans le secteur des cryptomonnaies. Les actifs numériques peuvent être extrêmement volatils, et une description ou une commercialisation incorrecte des services de cryptomonnaies peut amener les consommateurs britanniques à investir dans des actifs au-delà de leur tolérance au risque.

Le Consumer Duty établit la norme en matière de protection des consommateurs dans les secteurs des services financiers du Royaume-Uni, y compris le marché des crypto-monnaies. La FCA est chargée d'approuver les promotions financières relatives à la manière dont les consommateurs de détail se voient vendre des services de crypto-actifs, connues sous le nom de règles de promotion financière, ainsi que de respecter les réglementations sur les services de paiement.

En outre, les sociétés de crypto-actifs doivent employer des processus KYC et AML rigoureux pour aider à atténuer l'utilisation des actifs numériques dans le financement du terrorisme, le blanchiment d'argent et d'autres activités financières malveillantes. Pour plus d'informations sur les règles et les régimes réglementaires de la Financial Conduct Authority, y compris des informations spécifiques sur l'enregistrement cryptographique de la FCA et le régime des promotions financières, lisez Conformité à la FCA pour les sociétés de crypto-actifs britanniques.

L'importance des politiques de lutte contre le blanchiment d'argent cryptographique de la FCA

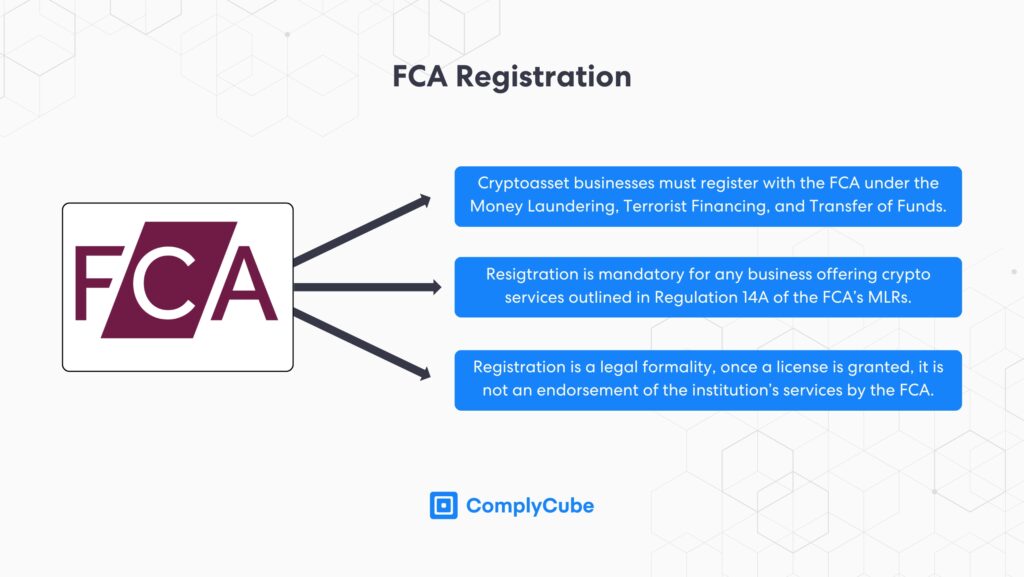

Conformément aux réglementations citées dans la loi britannique Règlement de 2017 sur le blanchiment d'argent, le financement du terrorisme et le transfert de fonds (renseignements sur le payeur), les entreprises doivent s'enregistrer auprès de la FCA et se conformer ainsi à ses réglementations AML et KYC en matière de crypto-monnaies. Ces réglementations sont conçues pour atténuer l'association des crypto-monnaies avec le blanchiment d'argent et l'utilisation abusive générale des actifs numériques.

Législation anti-blanchiment cryptographique

La Financial Conduct Authority (FCA) recommande fortement l'utilisation d'une approche basée sur les risques (RBA), qui consiste à créer un programme de conformité adapté au risque associé à votre entreprise dans votre secteur. Une RBA doit atténuer les risques de blanchiment d'argent, de financement du terrorisme et d'autres délits financiers grâce à une identification et une vérification approfondies des consommateurs effectuées 24 heures sur 24.

Cela comprend une diligence raisonnable renforcée (EDD) sur les individus à haut risque, qui peut prendre la forme d'un contrôle des personnes politiquement exposées (ou contrôle PEP), d'un contrôle des médias négatifs et d'un contrôle des sanctions. Ces processus de lutte contre le blanchiment d'argent sont plus largement connus sous le nom de flux de travail « Know Your Customer » et sont essentiels à la protection des systèmes financiers nationaux et internationaux.

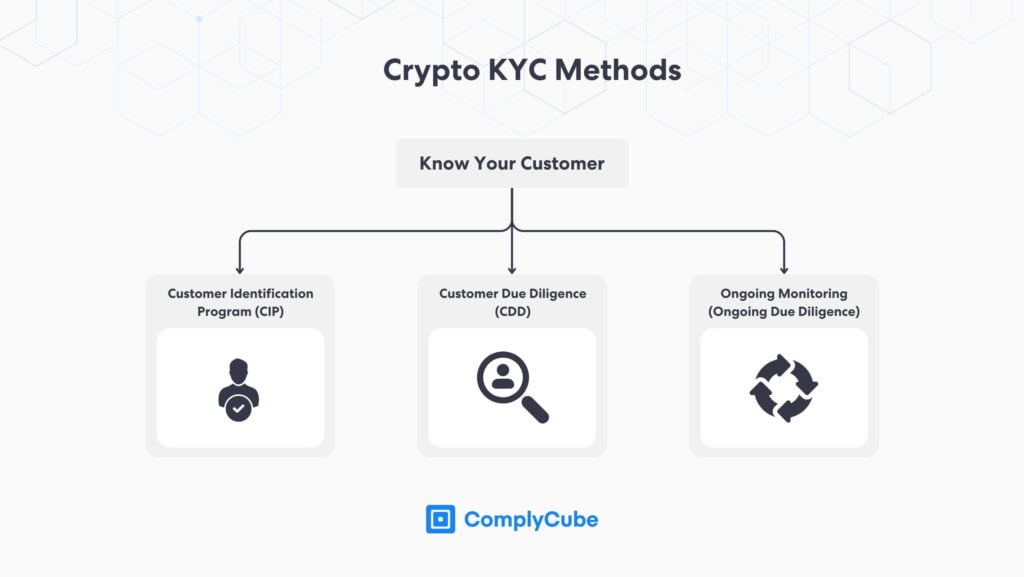

Processus KYC Crypto

Comme nous l'avons vu, un flux de travail KYC robuste est un élément essentiel du programme de conformité AML d'une entreprise et devrait produire un niveau élevé d'assurance quant à l'identité d'un utilisateur et au niveau de risque. Les réglementations AML cryptographiques de la FCA sont conformes aux recommandations du Groupe d'action financière (GAFI), notamment en ce qui concerne la conduite d'une RBA, la vérification d'identité (IDV) et la diligence raisonnable à l'égard de la clientèle (CDD).

L'intégration avec un fournisseur de solutions KYC est la méthode la plus sûre pour obtenir un enregistrement cryptographique FCA, et l'autorité de régulation recommande vivement d'utiliser ce type de technologies. Capables d'automatiser le processus d'acquisition de clients, les services KYC crypto réduisent considérablement les coûts consacrés à l'intégration des clients, réduisent les vérifications réglementaires et génèrent un sentiment accru de sécurité client auprès des utilisateurs.

Les solutions KYC sont désormais reconnues à l'échelle internationale comme le principal outil de conformité. L'une des principales raisons en est le développement de méthodologies frauduleuses, notamment liées à l'IA générative. Pour en savoir plus sur les raisons de ce phénomène, lisez Prévention de la fraude en ligne avec les solutions IDV.

L'avenir de la réglementation de la cryptographie par la FCA

La réglementation sur les crypto-monnaies est susceptible d'évoluer considérablement au cours des prochaines années, dépassant potentiellement la juridiction actuelle de la Financial Conduct Authority. Vous trouverez ci-dessous les principaux domaines qui seront probablement réitérés.

Règles renforcées en matière de devoirs et de protection des consommateurs

Le devoir de protection des consommateurs de la FCA devrait s'étendre à une transparence accrue qui accordera encore plus d'importance à la protection des consommateurs. Cela impliquera probablement une communication claire des risques associés à l'utilisation de certains services.

L’un des principaux problèmes est le manque de contrôle des autorisations associé à certains services de trading de crypto-monnaies. Par exemple, le marché à terme des crypto-monnaies concerne les contrats perpétuels et à date fixe sur les bourses centralisées réglementées (CEX).

Le trading à terme permet l'utilisation de marges et effet de levier, et il existe très peu de réglementation quant aux utilisateurs qui ont accès à ces fonctionnalités. Les contrats à terme sur crypto-monnaies sont un marché très volatil et, sur une bourse comme la finance, peuvent représentent plus du triple du volume des échanges sur le marché au comptantIls peuvent être comparés au trading standard sans outils financiers avancés.

Expansion dans les services publics décentralisés, tels que DeFi

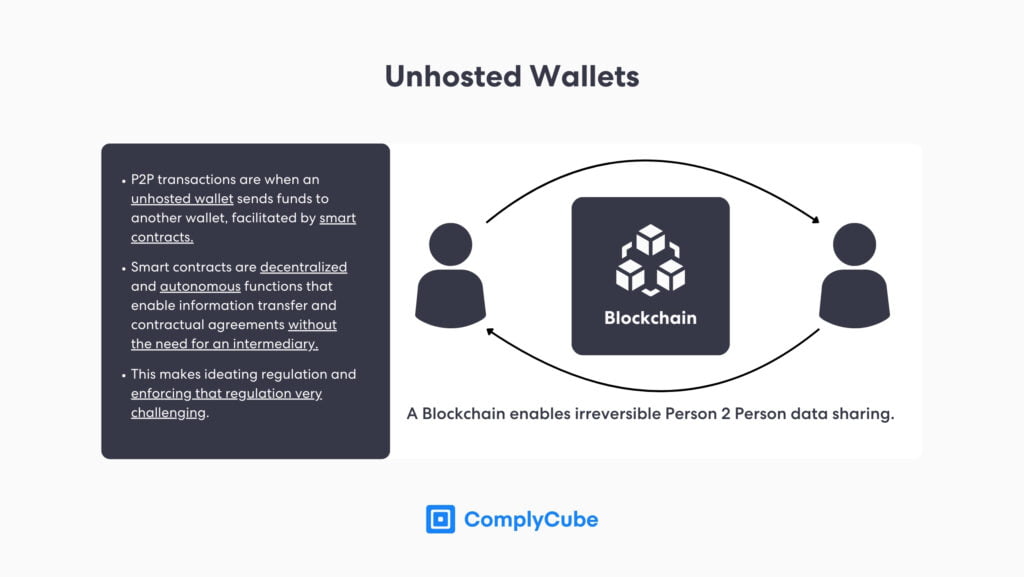

La finance décentralisée (DeFi) devenant moins volatile à mesure que le monde adopte la blockchain, la FCA est susceptible d'étendre sa surveillance réglementaire à ce secteur émergent. La DeFi présente des défis uniques pour les régulateurs car elle fonctionne sans intermédiaires, s'appuyant souvent sur des contrats intelligents pour faciliter les transactions financières.

La nature décentralisée de ces plateformes peut rendre les approches réglementaires traditionnelles inefficaces, ce qui rend nécessaire la mise en place de nouveaux cadres pour régir les prêts, le jalonnement et la fourniture de liquidités. La FCA pourrait chercher à renforcer la protection des consommateurs dans la DeFi en se concentrant sur l'audit des contrats intelligents et en garantissant la conformité AML/KYC dans tous les protocoles DeFi, tels que les échanges décentralisés (DEX).

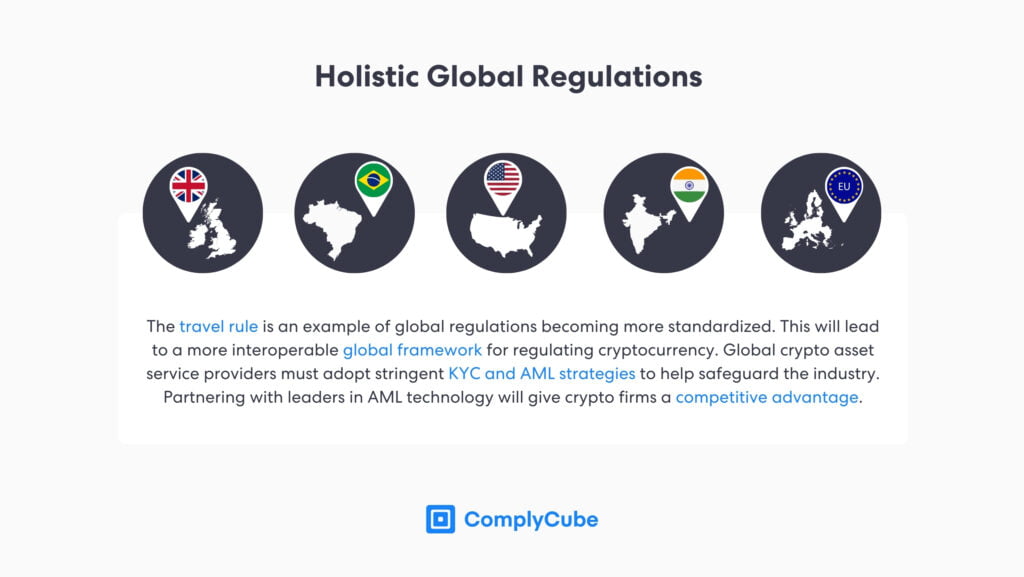

Poursuite de l’alignement sur les normes mondiales établies par le GAFI

Le GAFI reste l'organisme de réglementation mondial des politiques de lutte contre le blanchiment d'argent et le financement du terrorisme, et la FCA a toujours aligné sa réglementation sur les crypto-monnaies sur les directives du GAFI. L'une des règles clés est la règle de voyage du GAFI, qui oblige les entreprises de crypto-monnaies à partager des informations sur les transactions et qui est de plus en plus adoptée dans le monde entier.

Alors que le GAFI peaufine ses directives pour répondre aux nouveaux défis du secteur des cryptomonnaies, la FCA devrait suivre son exemple, en veillant à ce que la réglementation britannique reste conforme aux normes internationales. Cela contribuera à atténuer les risques liés au blanchiment d’argent et au financement du terrorisme.

Aperçu de la réglementation cryptographique de la FCA

Le respect des réglementations de la FCA en matière de cryptographie est une obligation pour les services d'actifs numériques. Le non-respect des réglementations de l'organisme entraînera (et a déjà entraîné) d'importantes amendes pour blanchiment d'argent, ainsi qu'une éventuelle interdiction d'exploitation dans la région.

Certaines entreprises ont réagi aux règles de la FCA en quittant complètement la région jusqu'à nouvel ordre, ce qui constitue en réalité une conséquence négative pour le Royaume-Uni. Si la Grande-Bretagne veut développer son secteur des actifs numériques, elle veut attirer les poids lourds du secteur sur son sol. Il semble que le moyen le plus sûr d'y parvenir soit de créer une certitude réglementaire en créant une autorité de régulation des actifs numériques spécifique au secteur.

Cependant, à partir de 2024, les entreprises souhaitant obtenir une licence crypto auprès de la FCA doivent adhérer à son ensemble de réglementations. Pour les services et entreprises de crypto-actifs qui cherchent à obtenir une telle licence, Contactez ComplyCube pour déterminer comment sa gamme de solutions de conformité peut vous aider.