Les institutions financières et autres entreprises réglementées utilisent la Customer Due Diligence (CDD), une solution clé de connaissance du client (KYC), pour atténuer les risques dans les relations commerciales, prévenir la criminalité financière et garantir le respect des exigences réglementaires. L'essence du CDD réside dans l'établissement de l'identité des clients et l'évaluation des risques associés à l'établissement d'une relation commerciale avec eux.

Ce guide explore les subtilités des contrôles CDD et les défis courants en matière de due diligence client. Il met en outre en évidence les mesures pratiques de CDD, les tendances récentes et les avancées technologiques, en mettant l'accent sur la transition vers des solutions numériques de diligence raisonnable de la clientèle.

Qu'est-ce que la vigilance à l'égard de la clientèle ?

La diligence raisonnable envers la clientèle fait référence au processus par lequel les entreprises, en particulier les institutions financières et autres entités réglementées, collecter et analyser les informations clients pour garantir le respect des différents prérequis légaux et réglementaires. La due diligence client consiste à effectuer des contrôles manuels ou automatisés pour vérifier l’identité des clients et comprendre la nature de leur historique financier en fonction des risques potentiels qu’un client présente.

Le gouvernement fédéral américain Conseil d'examen des institutions financières (FFIEC) recommande qu'un solide programme de conformité en matière de lutte contre le blanchiment d'argent (AML) adopte des mesures de CDD approfondies, en particulier pour les clients à haut risque.

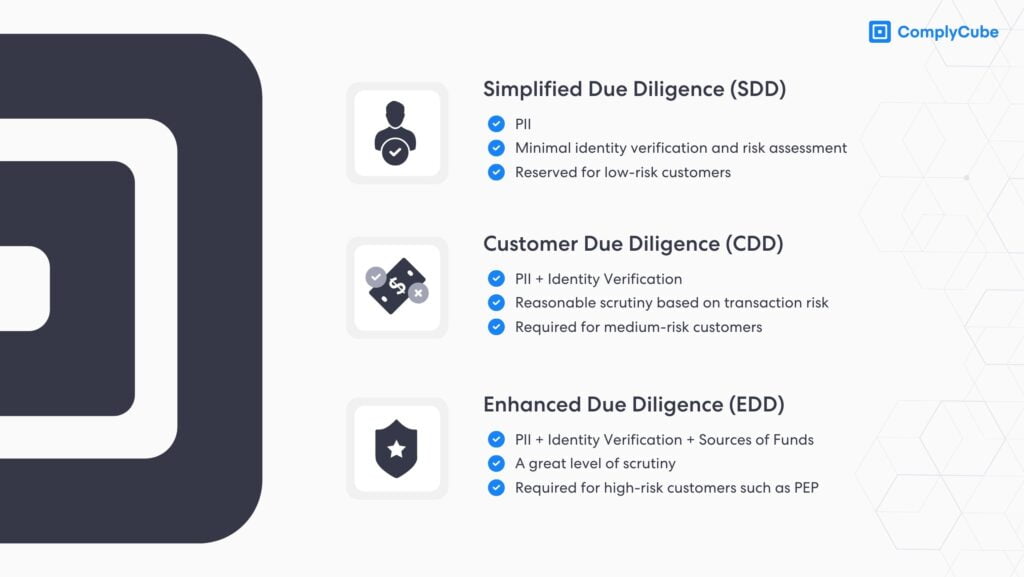

Les trois niveaux de diligence raisonnable à l'égard de la clientèle

Les entreprises adoptent généralement trois niveaux nuancés de diligence raisonnable à l’égard de la clientèle, chacun étant aligné sur le profil de risque du client. Cette stratégie s'aligne sur l'approche basée sur les risques (RBA), telle que recommandée par le Groupe d'action financière (GAFI). Vous pouvez en savoir plus sur le sujet ici : Qu'est-ce qu'une approche basée sur les risques (RBA) ?

En adoptant ces différents niveaux de diligence raisonnable, une institution financière peut garantir une stratégie de gestion des risques efficace, lui permettant de répondre rapidement à divers scénarios de risque client.

Due Diligence Simplifiée (SDD)

La diligence raisonnable simplifiée s’applique lorsqu’il existe un faible risque d’implication dans le financement du terrorisme ou le blanchiment d’argent. SDD implique un briquet KYC procédures avec de faibles exigences en matière de garantie d’identité. Néanmoins, les entreprises peuvent exercer une diligence raisonnable renforcée sur les clients à faible risque afin de mieux évaluer les relations avec les clients et d'améliorer la confiance.

Diligence raisonnable de base (BDD)

BDD est également appelé due diligence standard ou due diligence client de base. Il s'agit du niveau de CDD le plus courant et implique l'identification du client et la vérification des données. Les détails des clients peuvent être vérifiés à l'aide d'une pièce d'identité émise par le gouvernement, de bases de données tierces fiables et de sources de données privées. Pour les entreprises, le BDD implique également de confirmer les activités du client, la source de fonds, le modèle commercial et la propriété effective ultime.

Diligence raisonnable renforcée (EDD)

Les clients à haut risque, tels que les personnes politiquement exposées (PPE) ou les clients originaires de pays à haut risque, doivent faire l'objet d'une due diligence renforcée. L'EDD consiste à collecter des informations d'identité supplémentaires et à établir les sources de richesse ou de fonds. Comprendre la relation commerciale envisagée et le but des transactions clients potentielles est également essentiel.

Plusieurs juridictions ont promulgué des lois exigeant que les institutions financières établissent des mesures EDD. Les exemples incluent la 6e directive anti-blanchiment de l'Union européenne (6AMLD) et la loi sur le secret bancaire (BSA) aux Etats-Unis. Vous pouvez en savoir plus sur le sujet ici : Naviguer le monde de la diligence raisonnable renforcée.

Étude de cas : Conformité ESG

Historiquement, les facteurs environnementaux, sociaux et de gouvernance (ESG) n'étaient pas considérés comme des problèmes de conformité. Cependant, nouveaux mandats des organismes tels que la Securities and Exchange Commission (SEC) soulignent la nature changeante des réglementations, conduisant à la nécessité de procédures de surveillance continues.

Par exemple, en 2022, la SEC condamné à une amende Goldman Sachs Asset Management $4 millions pour non-respect de ses directives ESG. Par conséquent, lorsque l’on envisage des partenariats, il est essentiel de procéder à une évaluation approfondie des risques afin d’éviter tout risque de réputation et de favoriser des relations commerciales responsables.

Quand la diligence raisonnable du client est-elle requise ?

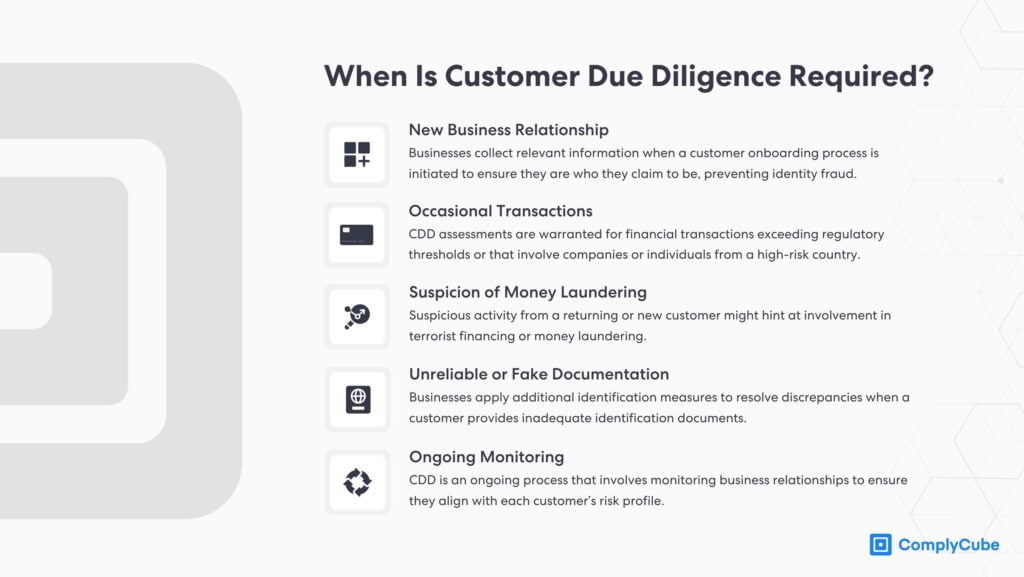

Le besoin de CDD apparaît à différentes étapes, que ce soit au début d'une relation commerciale, lors de transactions de valeur significative ou dans des scénarios qui nécessitent un examen plus approfondi en raison de préoccupations émergentes. Voici les cas dans lesquels un processus CDD est nécessaire :

- Nouvelle relation commerciale : Les entreprises collectent des informations pertinentes lorsqu'un processus d'intégration de clients est lancé pour s'assurer qu'ils sont bien ceux qu'ils prétendent être, évitant ainsi la fraude à l'identité.

- Transactions occasionnelles : Les évaluations CDD sont justifiées pour les transactions financières dépassant les seuils réglementaires ou qui impliquent des entreprises ou des particuliers d'un pays à haut risque.

- Soupçon de blanchiment d'argent : Une activité suspecte de la part d'un client ancien ou nouveau peut laisser penser à une implication dans le financement du terrorisme ou le blanchiment d'argent.

- Documentation peu fiable ou fausse: Les entreprises appliquent des mesures d'identification supplémentaires pour résoudre les écarts lorsqu'un client fournit des documents d'identification inadéquats.

- Surveillance continue : Le CDD est un processus continu qui implique de surveiller les relations commerciales pour s'assurer qu'elles correspondent aux profils de risque des clients.

Les exigences de la règle de diligence raisonnable à l’égard du client

Le GAFI recommande plusieurs exigences pour un processus fiable de diligence raisonnable à l’égard de la clientèle dans le cadre de la Recommandation 10 :

- Vérifier l'identité d'un nouveau client ou établir une relation commerciale.

- Identifiez les bénéficiaires effectifs ultimes et vérifiez leur identité.

- Évaluer les transactions suspectes pour minimiser les risques de blanchiment d’argent.

- Activités continues de surveillance et de reporting révélatrices de crimes financiers pour aider les forces de l’ordre.

- Maintenir et mettre à jour les informations et les profils clients.

Liste de contrôle de diligence raisonnable du client

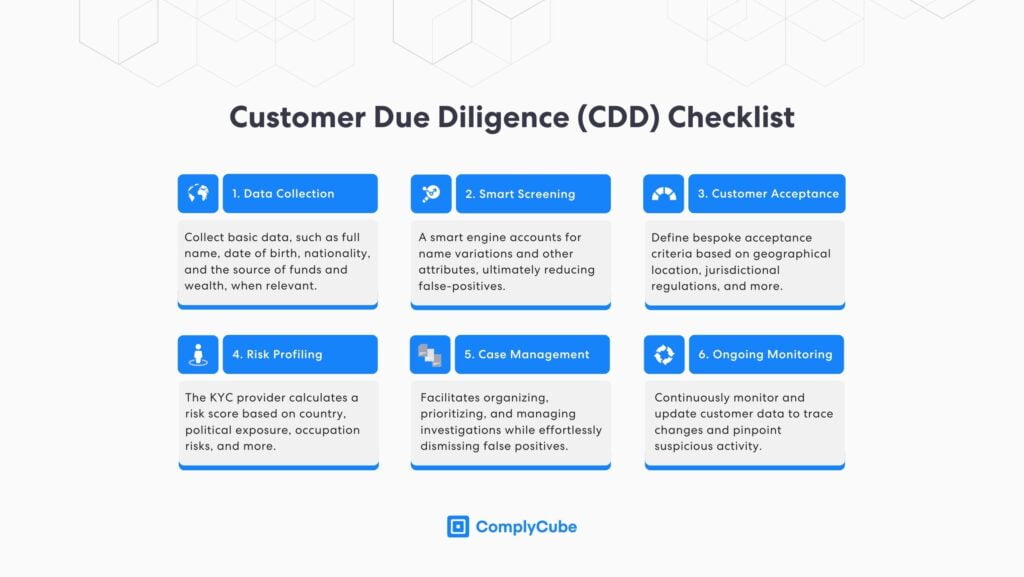

Les lignes directrices du GAFI recommandent que les institutions financières et autres entités réglementées adaptent leur processus de CDD au profil de risque posé par leur modèle économique et leur clientèle. Les entreprises peuvent équilibrer les obligations de conformité, les ressources opérationnelles et les exigences budgétaires avec l'aide d'un fournisseur de vérification d'identité (IDV). Voici une liste de contrôle fiable en matière de diligence raisonnable auprès des clients :

1. Collecte d'informations sur les clients

Authentification du client, qui fait généralement partie du programme d'identification des clients (CIP) d'une institution financière, implique la collecte de données client, telles que le nom complet, la date de naissance, les coordonnées, la nationalité et les sources de fonds ou de richesse, le cas échéant. Ces informations sont nécessaires pour vérifier l'identité d'un client et garantir qu'il n'est pas soupçonné ou sanctionné pour un comportement financier illicite tel que le financement du terrorisme ou d'autres délits financiers.

L'entreprise doit disposer d'un processus de mise à jour et de maintenance des informations sur les clients et effectuer une surveillance continue pour prévenir les délits financiers. Il est recommandé d'utiliser une solution de vérification d'identité qui simplifie la collecte de données et fournit une vue unifiée et claire de l'identité de chaque client.

2. Dépistage intelligent pour une haute précision

De nombreuses plateformes IDV font la promotion correspondance de nom floue comme une fonctionnalité essentielle pour les processus CDD. Cependant, cette méthode gère principalement les fautes d’orthographe et les variations mineures, laissant d’autres aspects cruciaux sans réponse.

Il n'aborde pas efficacement les problèmes tels que les similitudes phonétiques, les translittérations, les variations linguistiques, les écritures non latines, les patronymes, les titres honorifiques, les titres ou les noms dans le désordre. ComplyCube propose une solution KYC complète qui couvre ces aspects pour une vérification plus fiable et approfondie.

3. Définir les politiques d'acceptation des clients

Les mesures de CDD peuvent varier en fonction de facteurs tels que le profil de risque du client, la situation géographique, les réglementations juridictionnelles, etc. Par conséquent, les entreprises doivent définir une approche sur mesure basée sur les risques avec des critères clairs d'acceptation par le client pour leurs services et produits. Cette étape contribue également au profilage des risques, à la définition des seuils et au suivi des alertes.

4. Profilage des risques basé sur les données clients

Les entreprises doivent déterminer le niveau de risque d'un client sur la base des informations collectées et des processus d'identification initiaux. Les entreprises peuvent définir des seuils personnalisés pour les clients à faible et à haut risque à l'aide d'une solution AML/KYC qui couvre la notation des risques.

Le fournisseur KYC calcule un score de risque pour les nouveaux clients en fonction d'une série d'attributs de risque tels que les risques liés au pays, à l'exposition politique et à la profession, entre autres vecteurs. Ces facteurs aident à déterminer le niveau de diligence raisonnable qui doit être appliqué : simplifié, basique ou amélioré.

5. Gestion des cas pour la surveillance des alertes

Incorporation la gestion de cas avec la surveillance et les alertes, les analystes peuvent se plonger dans les activités suspectes et enquêter rapidement sur les délits financiers. Une solution robuste de gestion de cas doit offrir une expérience parfaitement intégrée, enrichie de données contextualisées telles que des détails de correspondance détaillés.

Cela permet aux enquêteurs d'organiser, de hiérarchiser et de gérer les enquêtes tout en éliminant sans effort les faux positifs. De plus, il garantit la création d’une piste d’audit permanente pour le contrôle réglementaire.

6. Surveillance continue pour l'atténuation des risques

Quel que soit le niveau de risque d'un client, les entreprises doivent surveiller et mettre à jour en permanence les données client pour détecter les changements et identifier les activités suspectes. Maintenir une piste d'audit pour surveillance continue et documenter les résultats suite à une alerte est essentiel.

Un système de surveillance efficace doit être adaptable et renforcé par une technologie robuste qui s'intègre parfaitement aux plates-formes existantes, offrant des alertes en temps réel et une interface conviviale permettant aux analystes de répondre rapidement et d'atténuer les risques et problèmes potentiels.

Défis liés à la mise en œuvre du CDD

La mise en œuvre d'un processus CDD est une entreprise critique mais complexe pour les entreprises qui s'efforcent de respecter les exigences réglementaires tout en garantissant une expérience client fluide. Cette exigence de conformité présente plusieurs défis pour diverses sociétés de services financiers et autres institutions réglementées, parmi lesquelles les deux suivants sont particulièrement remarquables :

S'adapter aux cadres réglementaires mondiaux

Les entreprises opérant à l’échelle internationale sont confrontées au défi de naviguer dans un mélange de cadres réglementaires. Les réglementations variables et parfois contradictoires entre différentes juridictions peuvent constituer un obstacle important à la normalisation des processus CDD, conduisant à la tâche complexe consistant à trouver des moyens de maintenir la conformité tout en fonctionnant efficacement. Cela nécessite un cadre de conformité robuste, une équipe bien informée et un partenaire de vérification d'identité solide pour simplifier le processus de vérification.

Équilibrer l’expérience client et la conformité

S'efforcer d'offrir une expérience client fluide tout en respectant des exigences strictes en matière de diligence raisonnable peut s'avérer un exercice sur la corde raide. Les entreprises ont souvent du mal à collecter les informations nécessaires sans aliéner les clients ni compromettre la rapidité et la facilité du service. Cet équilibre est crucial pour maintenir la confiance et offrir une expérience utilisateur exceptionnelle tout en garantissant la conformité réglementaire.

Due Diligence Client pour les Institutions Financières

Le CDD est vital pour les banques et autres institutions financières afin de garantir la conformité, de gérer les risques financiers, de prévenir le blanchiment d'argent et le financement du terrorisme et d'établir des relations bancaires transparentes. Le processus KYC aligne les activités des institutions financières sur les exigences légales, détecte les comportements suspects et évite les problèmes juridiques et de réputation potentiels.

De plus, CDD cultive une base de confiance entre les banques et leurs clients qui va au-delà de la simple conformité. Un cadre solide est essentiel pour naviguer dans des environnements réglementaires complexes dans le paysage bancaire mondial actuel, axé sur le numérique. Grâce à des pratiques rigoureuses de CDD, les banques établissent une structure opérationnelle conforme et renforcent leur réputation, renforçant ainsi la confiance et les relations commerciales entre les clients et les régulateurs. Cette confiance est la pierre angulaire du succès à long terme dans le secteur financier.

Conclusion

La diligence raisonnable envers la clientèle est essentielle pour les entreprises qui cherchent à confirmer l’identité des clients connus et potentiels et à se conformer aux exigences réglementaires. Les institutions financières et autres organismes réglementés peuvent gérer efficacement les niveaux de risque des clients et éviter d’éventuels délits financiers. Avec l'aide d'un solide partenaire IDV/KYC, les entreprises peuvent s'assurer qu'elles restent à jour avec l'évolution des réglementations en matière de diligence raisonnable à l'égard de la clientèle, identifier les signaux d'alarme et favoriser un cadre de conformité sain.

Vous recherchez une plateforme de conformité mondiale pour les contrôles IDV et KYC ? Entrer en contact avec nous aujourd'hui !