Les cadres réglementaires internationaux protègent les organisations et les individus du monde entier contre la fraude, car la criminalité financière augmente avec le développement d’outils basés sur l’IA. Des organisations comme le GAFI servent de chiens de garde internationaux, garantissant que les nations restent conformes aux normes et valeurs essentielles qui servent les économies et les individus du monde entier. Au Royaume-Uni, plusieurs organismes de réglementation assurent la conformité dans différents secteurs, travaillant ensemble pour permettre une détection et une perturbation plus rapides des activités financières illicites. La réglementation britannique en matière de lutte contre le blanchiment d’argent met fortement l’accent sur les approches fondées sur les risques, obligeant les entreprises à évaluer les risques uniques auxquels elles sont confrontées et à mettre en œuvre des mesures adaptées pour prévenir la fraude.

La Financial Conduct Authority (FCA) se concentre principalement sur les entreprises du secteur financier, tandis que le HMRC (His Majesty's Revenue & Customs) surveille les sociétés immobilières ou les cabinets comptables, garantissant que tous les secteurs du Royaume-Uni sont en phase avec les attentes nationales et internationales. La FCA, le HMRC et la National Crime Agency (NCA) travaillent en étroite collaboration pour garantir une approche cohérente et unifiée des crimes, notamment le blanchiment d'argent, la fraude à l'identité et le financement du terrorisme.

Réglementation de base britannique en matière de lutte contre le blanchiment d'argent

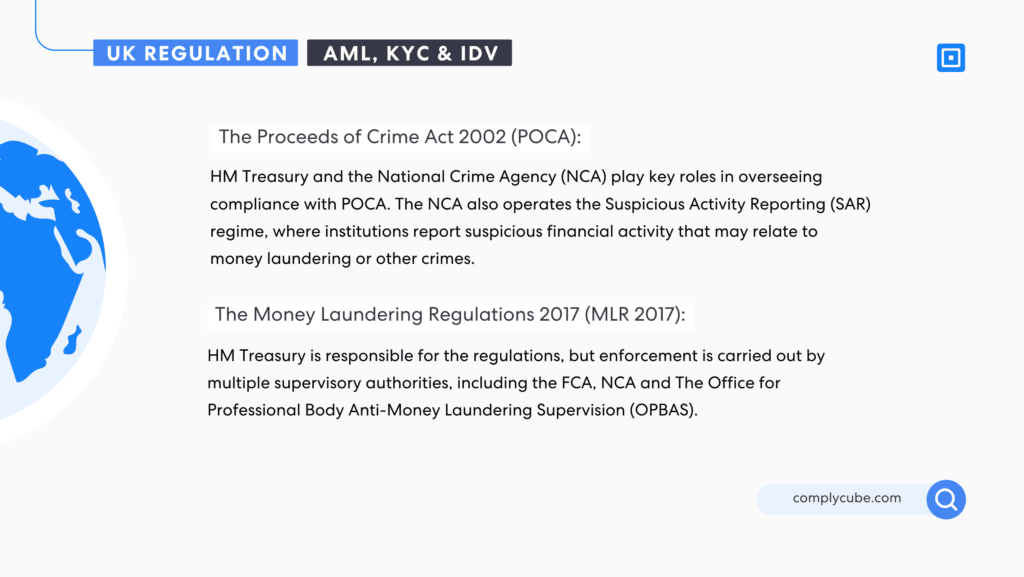

Au Royaume-Uni, Loi de 2002 sur le produit du crime (POCA) et Règlement sur le blanchiment d'argent de 2017 (MLR 2017) sont appliquées et supervisées par divers organismes de réglementation. Ces réglementations constituent le cœur du cadre de lutte contre le blanchiment d'argent (AML) du Royaume-Uni.

- Loi de 2002 sur le produit du crime (POCA):

- Trésor de Sa Majesté et le Agence nationale de lutte contre la criminalité (NCA) jouent un rôle clé dans la surveillance du respect de la POCA. La NCA gère également le régime de déclaration d'activité suspecte (SAR), dans le cadre duquel les institutions signalent toute activité financière suspecte pouvant être liée au blanchiment d'argent ou à d'autres crimes.

- Règlement sur le blanchiment d'argent de 2017 (MLR 2017):

- Trésor de Sa Majesté est responsable de la réglementation, mais son application est assurée par plusieurs autorités de contrôle, dont la CAF, HMRC et Bureau de surveillance de la lutte contre le blanchiment d'argent par les organismes professionnels (OPBAS).

- En vertu de la MLR 2017, les entreprises doivent faire preuve de diligence raisonnable à l’égard de la clientèle (CDD), ce qui comprend des pratiques complètes de vérification de l’identité. Il est également nécessaire de maintenir une surveillance continue des relations commerciales et de conserver des enregistrements de CDD et des transactions. Les activités suspectes doivent être signalées et des approches fondées sur les risques en matière de LBC sont mises en œuvre.

le Loi sur les sanctions et la lutte contre le blanchiment d'argent En 2018, après le Brexit, le gouvernement britannique a été autorisé à créer des réglementations et à imposer des sanctions financières. Avant la loi SAMLA, ces sanctions étaient en grande partie régies par le droit de l’UE. La loi SAMLA décrit plusieurs réglementations auxquelles les entreprises doivent se conformer, notamment en ce qui concerne les sanctions financières. Le cadre précise que les entreprises doivent s’assurer qu’elles ne s’engagent pas dans des transactions avec des personnes désignées (DP) ou des entités détenues ou contrôlées par des DP qui figurent sur des listes de sanctions. Les entreprises ont également le devoir de signaler les violations présumées des sanctions et de geler les avoirs si nécessaire.

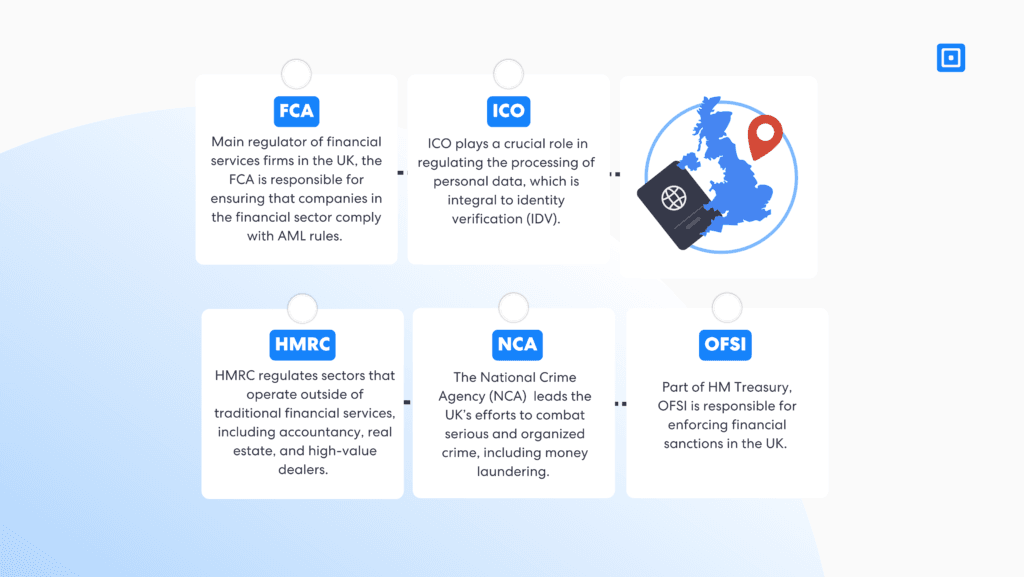

Régulateurs britanniques

L'application des réglementations AML, IDV et KYC au Royaume-Uni n'est pas effectuée uniquement par une seule organisation, mais est plutôt promue par plusieurs organismes de premier plan, dont certains incluent :

- Autorité de conduite financière (FCA):En tant que principal organisme de réglementation des sociétés de services financiers au Royaume-Uni, la FCA est chargée de veiller à ce que les entreprises du secteur financier se conforment aux règles de lutte contre le blanchiment d'argent. Elle définit les exigences en matière de contrôle de la lutte contre le blanchiment d'argent, effectue des contrôles de surveillance et peut imposer des sanctions en cas de non-conformité. Les entités financières telles que les banques, les assureurs et les sociétés d'investissement relèvent de la compétence de la FCA en matière d'application de la loi.

- HMRC (Administration fiscale et douanière de Sa Majesté):Le HMRC réglemente les secteurs qui opèrent en dehors des services financiers traditionnels, notamment la comptabilité, l'immobilier et les négociants de grande valeur. Il veille à ce que ces entreprises respectent les réglementations AML et IDV en effectuant des inspections, en offrant des conseils et en prenant des mesures d'application si nécessaire. En outre, le HMRC collabore avec d'autres organismes chargés de l'application de la loi pour enquêter sur les cas de blanchiment d'argent et les poursuivre.

- Agence nationale de lutte contre la criminalité (NCA):La NCA dirige les efforts du Royaume-Uni pour lutter contre la criminalité grave et organisée, notamment le blanchiment d'argent. Elle joue un rôle essentiel dans l'identification, l'enquête et le démantèlement des opérations financières illicites. La NCA analyse les rapports d'activités suspectes des entreprises, des forces de l'ordre et des partenaires internationaux, mène des enquêtes approfondies sur les stratagèmes de blanchiment d'argent et saisit les avoirs illégaux, en travaillant en étroite collaboration avec des entités nationales et internationales dans la lutte contre la criminalité financière.

- Le Bureau de mise en œuvre des sanctions financières (OFSI):Fil faisant partie du Trésor de Sa Majesté, l'OFSI est chargé de faire respecter les sanctions financières au Royaume-Uni. Les sanctions financières constituent un outil important dans la lutte contre le blanchiment d'argent et le financement du terrorisme.

- Le Bureau du Commissaire à l'information (ICO):Bien qu'elle ne soit pas directement impliquée dans la lutte contre le blanchiment d'argent ou la connaissance du client, l'ICO joue un rôle crucial dans la régulation du traitement des données personnelles, qui fait partie intégrante des procédures de vérification d'identité (IDV). Elle veille à ce que les organisations se conforment aux réglementations en matière de protection des données, telles que le RGPD, lors de la collecte et du stockage d'informations à des fins de connaissance du client.

Qui est soumis à la réglementation AML au Royaume-Uni ?

La FCA rapporte qu'il y a plus de 100 000 les entreprises au Royaume-Uni qui sont soumises à la réglementation AML. Cela comprend, sans toutefois s'y limiter :

- Les institutions financières telles que les banques, les sociétés de construction et les établissements de crédit

- Échanges et entreprises de crypto-monnaies

- Marchands de grande valeur (bijoutiers, marchands d'art, commissaires-priseurs, concessionnaires automobiles)

- Cabinets d'expertise comptable et d'avocats

- Entreprises de services monétaires telles que les bureaux de change ou les services de transfert d'argent

- Agents immobiliers

- Plateformes de financement participatif et fintechs

- Conseillers fiscaux

Ressources pour la conformité réglementaire en matière de lutte contre le blanchiment d'argent

Manuel de la FCA: La FCA fournit un manuel qui décrit les attentes en matière de vérification des clients et les contrôles nécessaires, ainsi que d'autres attentes telles que la surveillance continue. Le manuel stipule : « Les entreprises doivent identifier leurs clients et, le cas échéant, leurs bénéficiaires effectifs et vérifier leur identité. Elles doivent également comprendre l'objectif et la nature prévue de la relation du client avec l'entreprise et recueillir des informations sur le client et, le cas échéant, sur le bénéficiaire effectif. Cela devrait suffire à obtenir une image complète du risque associé à la relation commerciale et fournir une base significative pour une surveillance ultérieure. »

Entreprises doivent identifier leurs clients et, le cas échéant, leurs bénéficiaires effectifs et vérifier leur identité.

Guides JMLSG: Ce guide présente les attentes des entreprises en matière de prévention et de lutte contre le blanchiment d'argent et le financement du terrorisme. Il décrit les attentes des entreprises en matière de prévention de la criminalité financière tout en offrant une certaine souplesse quant à la manière dont elles appliquent ces règles en fonction de leurs produits, services, transactions et clientèle spécifiques.

Avis du HMRC peut également être utile pour surveiller les mises à jour et les attentes en matière d'AML, de KYC et d'IDV.

Naviguer dans la conformité au Royaume-Uni

Il est essentiel de veiller à ce que votre entreprise soit en mesure de rester en conformité avec les mandats réglementaires nationaux et internationaux pour assurer une croissance évolutive, une réputation mondiale et éviter de lourdes amendes. La fraude devenant de plus en plus sophistiquée, les réglementations continueront de se durcir pour garantir que les entreprises assument la responsabilité des délits financiers commis à leur porte.

Les dernières mises à jour dans ce domaine incluent la première règle de remboursement des fraudes au monde, entrée en vigueur le 7 octobre au Royaume-Uni. La FCA exige désormais que les banques, les sociétés de construction, les établissements de paiement et les établissements de monnaie électronique remboursent les victimes de leurs pertes dues à la fraude numérique, en versant jusqu'à 85 000 £ par cas. Cela renforcera sûrement la responsabilité individuelle de chaque entreprise du secteur, faisant de la prévention de la fraude une priorité encore plus grande.

Le partenariat avec une plateforme IDV, AML et KYC fiable est désormais devenu essentiel pour la plupart des entreprises du Royaume-Uni afin de garantir la conformité réglementaire et de prévenir la fraude numérique. Pour plus d'informations sur la protection de votre entreprise contre la fraude, contactez l'un des conseillers en ComplyCube experts en conformité.