La frode d'identità comporta il furto o la creazione di un'identità per ottenere un guadagno fraudolento. Il Bureau of Justice Statistics negli Stati Uniti afferma che, nel 2021, 23,9 milioni di residenti negli Stati Uniti di età pari o superiore a 16 anni sono stati vittime di furto di identità di qualche tipo. Nel Regno Unito, il Fraud, Identity, and Digital Banking Consumer Survey del 2023 di FICO ha rivelato che 1,9 milioni di consumatori britannici sono stati vittime di un uso improprio dei conti finanziari. Senza l'implementazione di solidi processi di verifica dell'identità, tra cui la verifica biometrica che sfrutta il rilevamento della vitalità, gli utenti della piattaforma digitale sono a rischio di frode di identità. Con strategie digitali sempre più complesse, la frode di identità comporta perdite potenzialmente devastanti per qualsiasi azienda, consumatore o persino organizzazione governativa.

Che cosa si intende per frode d'identità?

I malintenzionati possono commettere frodi di identità rubando o creando un'identità per guadagno personale. Il furto di identità è l'uso non autorizzato delle informazioni sensibili di una persona, come numeri di previdenza sociale, nomi, indirizzi o altre informazioni personali, come i dati bancari. I truffatori ottengono queste informazioni di identificazione personale e le usano per attività illegali, guadagno finanziario o per venderle sul dark web in modo che altri possano fare lo stesso.

Le vittime di furto di identità spesso subiscono furti finanziari, furti di account e furti di identità. I ladri di identità usano quindi queste informazioni per aprire conti o carte di credito o richiedere prestiti presso istituti finanziari o servizi digitali senza l'intenzione di rimborsarli. Alcuni potrebbero persino usarle per richiedere un impiego o per ottenere la prova del Diritto di Affitto. Per maggiori informazioni sulle frodi del Diritto di Affitto, leggi “Controlli del diritto all'affitto certificati DIATF nel Regno Unito.”

Come avviene il furto di identità?

Esistono numerose strategie per ottenere identità fraudolente. Utilizzando informazioni rubate, i malintenzionati possono quindi aprire nuovi conti richiedendo direttamente un credito utilizzando tali dati. Tuttavia, sono finiti i giorni in cui il furto richiedeva il furto fisico della patente di guida effettiva di una persona o di altre credenziali rilasciate dal governo. Invece, hanno bisogno di un solo dato, come un numero di previdenza sociale, attorno al quale possono costruire un'identità completa con attributi fittizi. Questo processo, che consiste nel costruire un'identità sintetica, è una delle minacce odierne in più rapida crescita e più difficili da rilevare per le aziende nella maggior parte dei settori.

Una stima 3 milioni di identità ad alto rischio potrebbe essere in circolazione solo nel Regno Unito in questo momento.

Una stima 3 milioni di identità ad alto rischio potrebbero essere in circolazione solo nel Regno Unito in questo momento. Con dettagli accurati e inaccurati mischiati, queste identità simulano una cronologia creditizia autentica e credibile, rendendole difficili da rilevare.

Un problema globale con rischi in espansione

Numerosi enti normativi e sforzi governativi mirano a ridurre i rischi associati al furto di identità. CIFAS, un'organizzazione non-profit, continua a far luce su questi rischi attraverso risorse educative. I membri di CIFAS segnalare frodi e rischi nel tentativo di collaborare e ridurre le attività fraudolente. La National Crime Agency (NCA) segnala gli account fraudolenti per 40% di criminalità in Inghilterra e Galles, quattro quinti dei quali sono abilitati tramite cyber, il che evidenzia il problema dell'abilitazione digitale. La NCA lavora per perseguire i truffatori attraverso i settori pubblico, privato e di terze parti.

Negli Stati Uniti, diverse organizzazioni mirano a educare e combattere tali sforzi, tra cui l' Commissione federale per il commercio, che fornisce alle aziende e ai consumatori un piano di recupero passo dopo passo. Servizio delle entrate interne (IRS) e il Amministrazione della sicurezza sociale (SSA) continuano ad adottare strategie sempre più efficaci per mitigare i rischi all'interno delle loro organizzazioni.

Queste organizzazioni mirano a ridurre e controllare il furto di identità e a impedirne il verificarsi a un ritmo così rapido. Tuttavia, ogni singola azienda e consumatore deve svolgere il proprio ruolo nell'attenuare questo rischio, poiché sono quelli che rischiano di perdere di più in tali eventi. È quindi fondamentale che le aziende dispongano dei necessari processi KYC per verificare se i clienti e gli utenti sono effettivamente chi dichiarano di essere. L'unico modo per farlo in modo sicuro è sfruttare tecnologie all'avanguardia come la verifica biometrica e il rilevamento della vitalità.

Frode d'identità nel settore bancario

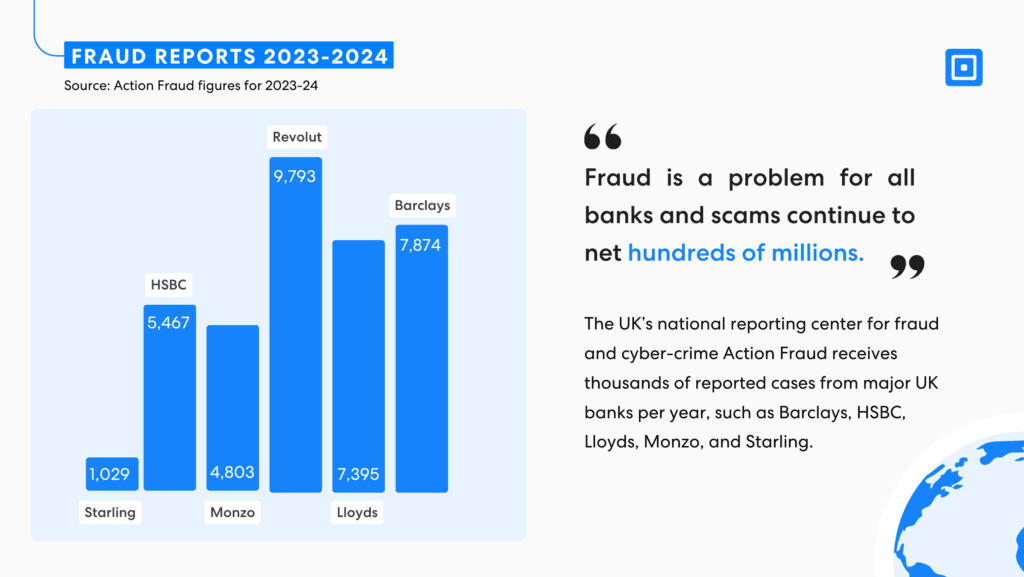

Uno dei settori più significativamente colpiti dal furto di identità è il settore finanziario, in particolare il settore bancario. Nel Regno Unito, il furto di identità è cresciuto di 14% nel 2023, con criminali che prendono di mira direttamente i consumatori. Un'altra area ad alto rischio si concentra pesantemente sull'apertura di conti bancari e servizi bancari. Con quasi 2 milioni di britannici subendo frodi tramite l'apertura di nuovi conti a loro intestati nel 2023, si tratta di un problema crescente e preoccupante.

73% dei consumatori coloro che intendono aprire un nuovo conto hanno considerato le strategie di protezione dalle frodi come una delle massime priorità nell'organizzazione che hanno scelto.

Tali attività creano notevoli danni alla reputazione all'interno dei settori. I dati da Ricerca FICO mostra che il 73% dei consumatori che desiderano aprire un nuovo conto ha classificato le strategie di protezione dalle frodi come una delle massime priorità nell'organizzazione che selezionano. Tuttavia, uno su cinque consumatori abbandonerà l'apertura di un conto bancario quando i controlli dell'identità richiedono molto tempo o sono troppo difficili. Ciò dimostra l'incredibile importanza di trovare un equilibrio.

In che modo le autorità di regolamentazione proteggono le aziende e i consumatori?

Il Financial Services and Markets Act (FSMA) è stato introdotto nel Regno Unito nel 2000, molto prima che esistessero tali rischi di furto di identità digitale. Nel tempo, strategie sempre più mirate mirano a rafforzare questa premessa. In particolare, il quadro normativo finanziario del Regno Unito della Financial Conduct Authority (FCA) e della Prudential Regulation Authority (PRA) mira a mitigare i rischi. Gli sforzi Know Your Customer (KYC) e Anti-Money Laundering (AML) sono al centro di tutto questo. In quanto organo di controllo dei consumatori, FCA e PRA affrontano una dura battaglia poiché i truffatori superano rapidamente le strategie di difesa.

Perché gli enti regolatori inducono normative per combattere le frodi d'identità?

Ridurre le frodi di identità ha un valore reale per le economie globali, le aziende e gli individui. La regolamentazione offre protezione e un quadro stabile per le aziende per crescere in modo sicuro. I regolatori mirano a raggiungere questo obiettivo applicando e adottando strategie sempre più solide:

- Perdite finanziarie: il furto di identità comporta notevoli perdite finanziarie sia per i consumatori che per le aziende.

- Tutela del cliente: le normative mirano a salvaguardare le informazioni personali dei consumatori. Sono in atto strategie per proteggere i consumatori da accessi non autorizzati e abusi. Senza tali strategie, il rischio di devastazione finanziaria e l'incapacità di dimostrare perdite sono sempre più difficili.

- Fiducia pubblica: un'altra ricaduta dei rischi di furto di identità è il danno irreparabile alla reputazione di un'istituzione. Il quadro normativo chiarisce l'attenzione dell'organizzazione sulla riduzione al minimo dei rischi e sulla creazione di fiducia pubblica con clienti e stakeholder.

- Limitare l'attività criminale: i truffatori usano queste informazioni per commettere reati, spesso sfruttando le vittime più vulnerabili ad anni di perdite finanziarie e difficoltà. Su una scala molto più ampia, i regolatori mirano ad applicare regole che riducano al minimo il riciclaggio di denaro e le attività legate al terrorismo, che potrebbero essere finanziate direttamente attraverso tali lacune.

- Facilitare la concorrenza leale: gli standard assicurano che tutte le organizzazioni abbiano gli stessi requisiti e condizioni di parità. Ciò può aiutare con questioni relative alla conformità che portano a un vantaggio sleale, ad esempio creando una sicurezza lassista.

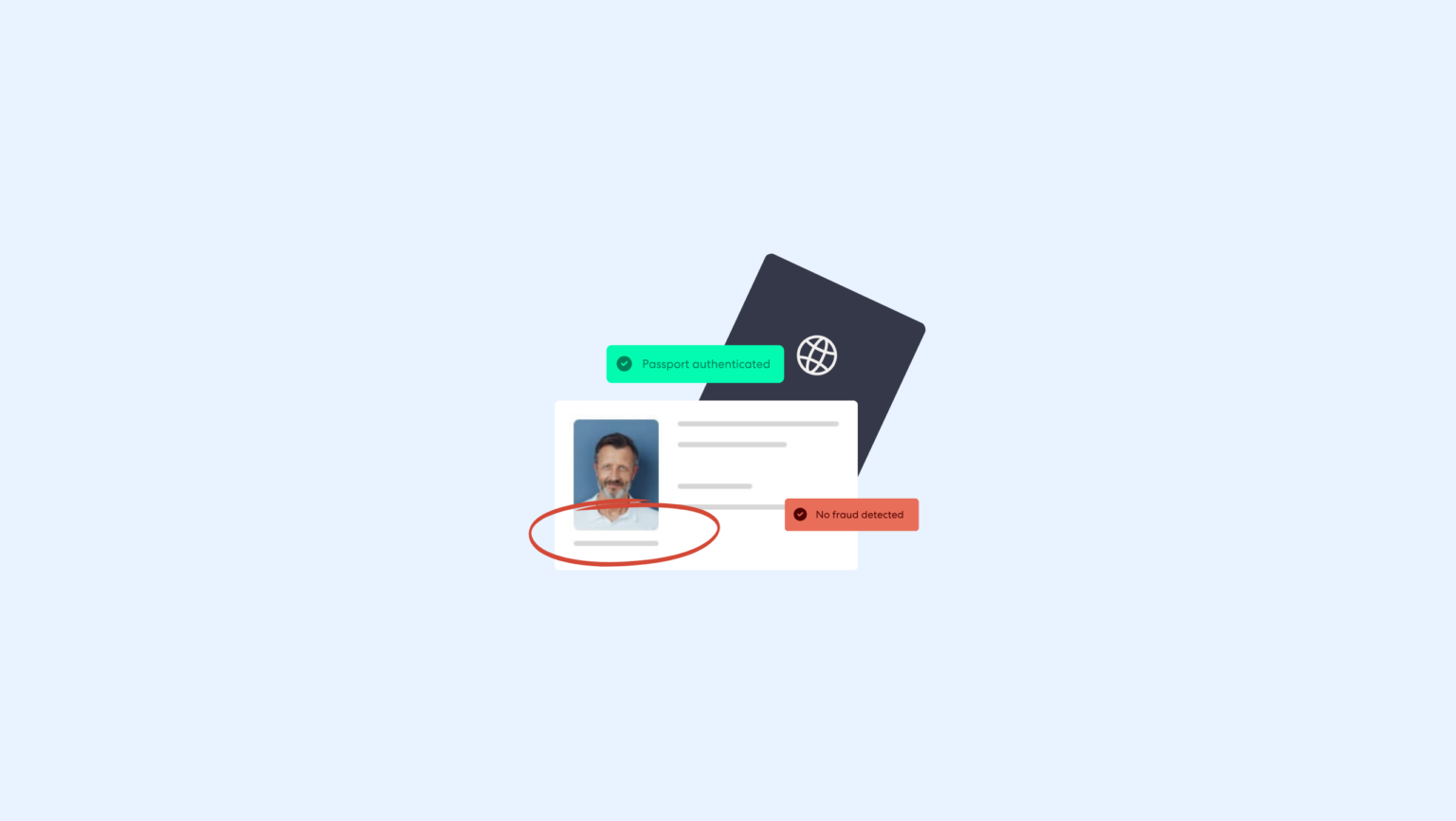

Sistemi biometrici per una prevenzione efficace delle frodi

Gli sforzi della FCA per la prevenzione del furto di identità sono notevoli. Il loro manuale fornisce esempi di buone pratiche o misure che le organizzazioni possono adottare per mitigare i rischi associati al rischio di identificazione. Ciò include, ad esempio, l'utilizzo di controlli di verifica elettronici o database PEP per verificare le identità. Potrebbe anche significare creare strategie che soddisfino le esigenze dei consumatori che potrebbero non avere prontamente a disposizione moduli comuni. Le aziende devono lavorare in modo coerente per proteggere i clienti e le parti interessate attraverso strategie solide e in continua crescita che garantiscano che l'identificazione venga effettuata in modo completo e autentico.

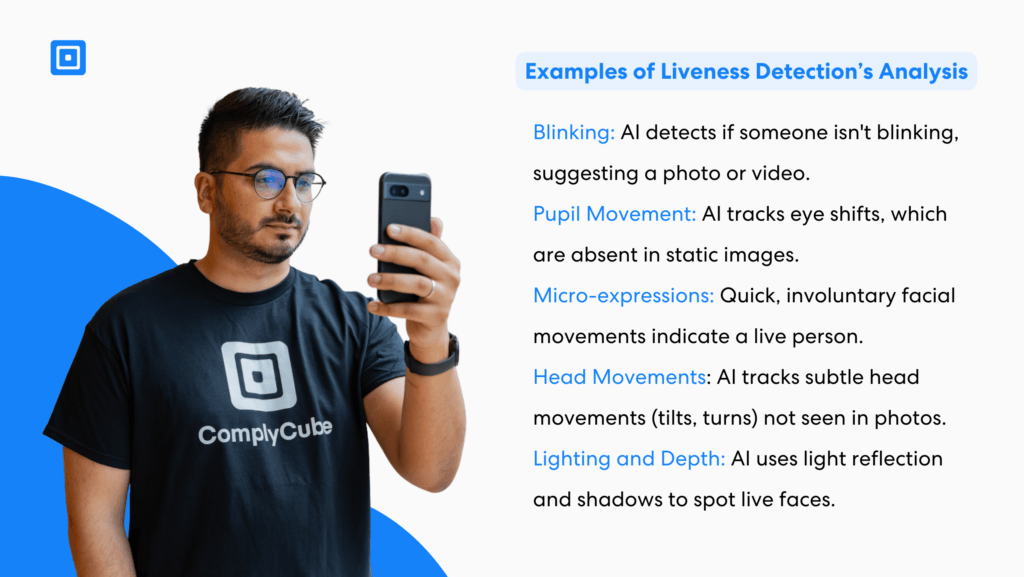

Un ulteriore livello di protezione tramite informazioni biometriche potrebbe essere ancora più importante. I dati biometrici di un utente sono molto difficili da falsificare per i truffatori. Altre strategie che potrebbero facilitare una migliore capacità di verificare l'identità online includono la verifica dei dati biometrici, come l'identificazione biometrica tramite un solido processo di autenticazione.

KYC con controlli di identità da parte di esperti

La verifica biometrica passiva ha ancora valore. È comoda, scalabile e senza attriti, migliorando l'esperienza del cliente. Queste sono strategie chiave di fidelizzazione dei clienti per quasi tutte le aziende fintech. Per coloro che operano nei servizi digitali, la tecnologia di rilevamento della vitalità passiva offre numerosi vantaggi:

1. Esperienza utente senza soluzione di continuità

I controlli automatici sono molto più rapidi dei vecchi processi manuali, oltre a essere molto più accurati. Le aziende possono decidere tra controlli di identità passivi e attivi, che richiedono più o meno intervento da parte dell'utente finale. I controlli di verifica dell'identità passiva vengono condotti in background e non richiedono alcuna azione da parte degli utenti, il che avvantaggia le organizzazioni che temono l'interferenza con l'esperienza del cliente dall'incorporazione di controlli sofisticati. Tuttavia, i controlli attivi offrono il massimo livello di sicurezza possibile, sfruttando il rilevamento sofisticato della vitalità e la tecnologia biometrica, garantendo l'accuratezza in ogni momento.

2. Tariffe di riconsegna ridotte

La riduzione dell'attrito riduce al minimo il rischio che i clienti si fermino e non tornino al processo di onboarding e verifica. Ciò comporta un minor numero di registrazioni abbandonate o transazioni online per gli individui, soddisfacendo più clienti. La verifica dell'identità online è una componente critica per le organizzazioni che offrono servizi su un dispositivo mobile ed è necessario un processo di verifica affidabile ma veloce.

3. Scalabilità per volumi di transazioni elevati

I sistemi passivi possono gestire gruppi di utenti più grandi contemporaneamente senza chiedere agli utenti di impegnarsi in attività più laboriose. Man mano che una piattaforma fintech scala le operazioni, sono più convenienti. Possono integrare rapidamente nuovi clienti, garantendo la conformità e riducendo al minimo gli attacchi di presentazione e altre attività fraudolente su numerose persone contemporaneamente. L'integrazione di questi controlli, quindi, consente alle organizzazioni di scalare rapidamente e senza problemi, consentendo una crescita sicura e alimentando le economie globali.

La biometria comportamentale (come l'analisi dei modelli di digitazione o della navigazione del dispositivo) può monitorare passivamente le sessioni di online banking per frodi, migliorando al contempo l'esperienza utente mantenendo transizioni fluide tra le attività. Metodi più elaborati, come il riconoscimento vocale e facciale, consentono alle organizzazioni di acquisire le somiglianze dei clienti rispetto ai dati precedenti. Ciò può avvenire in pochi secondi, fornendo un rapido accesso ad app e strumenti.

Utilizzo del controllo biometrico: un passo avanti fondamentale come metodo di verifica dell'identità

La biometria, in cui la verifica attiva dell'identità viene utilizzata per le transazioni più solide e sensibili o la verifica passiva dell'identità viene utilizzata per risultati su larga scala, può creare un livello di sicurezza molto più avanzato ed efficace per le aziende dell'intero settore fintech.

ComplyCube offre soluzioni di controllo biometrico che stanno aprendo la strada dal riconoscimento facciale alla biometria comportamentale. Progettato per fornire strategie sia attive che passive, tra cui rilevamento della vitalità all'avanguardia, ComplyCube consente alle aziende fintech di soddisfare le esigenze di customer experience con requisiti di conformità e riduzione delle frodi.

Per maggiori informazioni sui servizi di ComplyCube, contatta il loro team di esperti in materia di conformità.