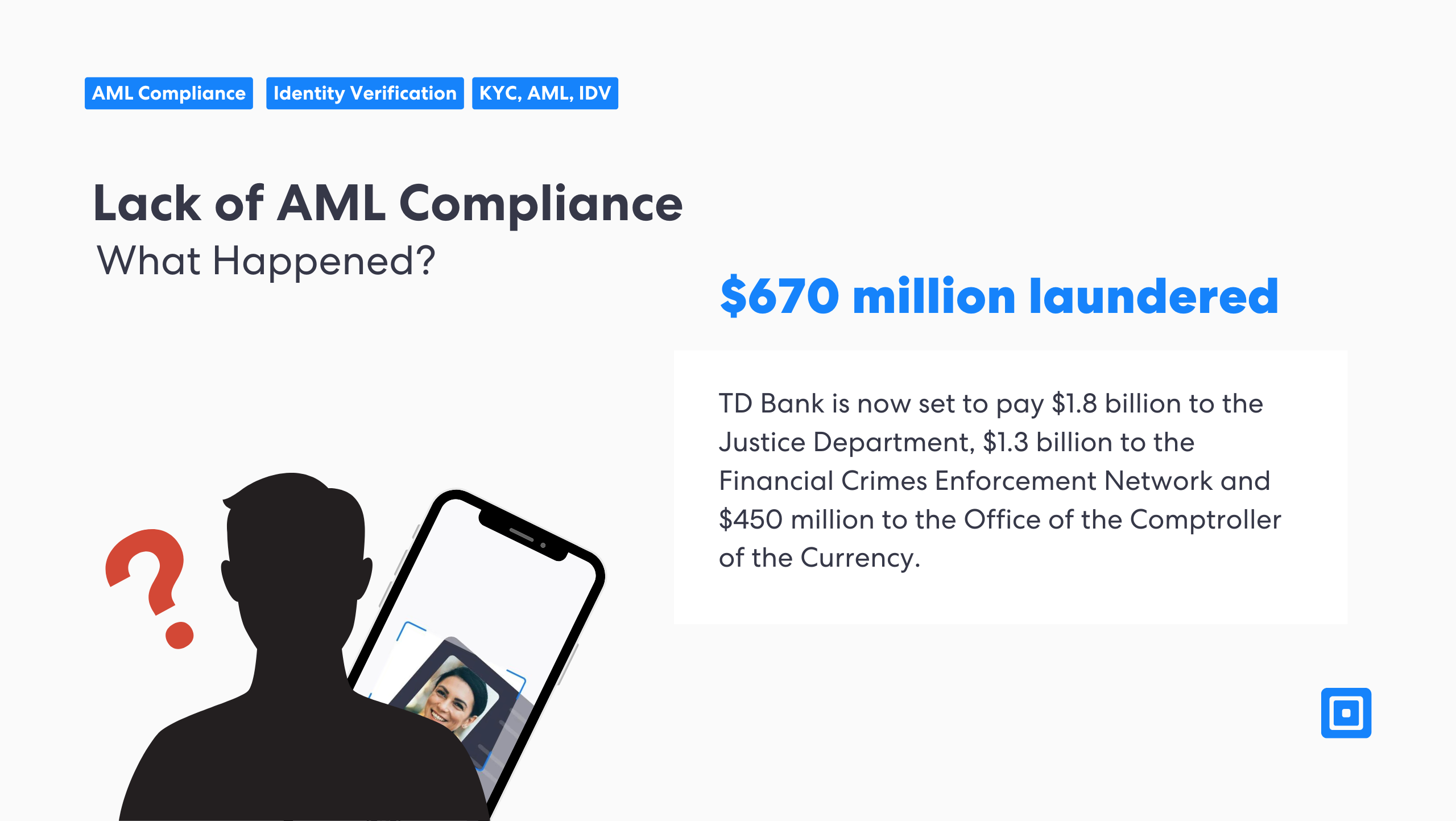

Questo mese, la Toronto-Dominion (TD) Bank è stata colpita da una delle più grandi multe AML della storia, oltre $3 miliardi, a causa di fallimenti AML. Etichettare questo semplicemente come un "fallimento" potrebbe persino essere considerato un indorare la pillola, poiché tre reti di riciclaggio di denaro hanno trasferito collettivamente più di $670 milioni tramite conti TD Bank dal 2019 al 2023. Mentre le organizzazioni potrebbero pensare di non potersi permettere di investire in soluzioni software AML all'avanguardia, possono davvero permettersi di non farlo quando le multe possono raggiungere $3 miliardi? I quadri di conformità antiriciclaggio e gli strumenti AML non possono essere trascurati, poiché ciò spesso si conclude con la rovina finanziaria, con organizzazioni altrimenti rispettabili che si autoincriminano inutilmente.

Sfortunatamente, TD Bank sta ora pagando un prezzo elevato per una possibile ingenuità. Molte aziende potrebbero non immaginare che non finanziare adeguatamente un programma AML potrebbe essere il primo passo per dichiararsi colpevoli di gravi reati finanziari, come la cospirazione per riciclaggio di denaro. TD Bank è ora pronta a pagare $1,8 miliardi al Dipartimento di Giustizia, $1,3 miliardi al Financial Crimes Enforcement Network e $450 milioni all'Office of the Comptroller of the Currency.

Che cosa è la normativa AML?

L'antiriciclaggio (AML) si riferisce a un insieme di leggi, regolamenti e procedure progettati per impedire ai criminali di mascherare fondi ottenuti illegalmente come reddito legittimo. Questi regolamenti si applicano principalmente alle istituzioni finanziarie, ma si estendono a una serie di settori, richiedendo loro di rilevare, prevenire e segnalare attività sospette.

I programmi AML si concentrano sull'identificazione e il monitoraggio delle transazioni sospette, implementando procedure di due diligence come i requisiti Know Your Customer (KYC) e presentando Suspicious Activity Reports (SAR) alle autorità. L'obiettivo è combattere i reati finanziari, tra cui riciclaggio di denaro, finanziamento del terrorismo, corruzione e frode. Le caratteristiche principali del software AML potrebbero includere:

- Due Diligence del Cliente (CDD): Ciò comporta la raccolta di dati sui clienti per garantire che non siano coinvolti in attività illegali. Per maggiori informazioni su CDD, leggi "Che cosa è la Due Diligence del Cliente?"

- Conosci il tuo cliente (KYC): Allo stesso modo, la procedura KYC esamina i rischi posti dai nuovi clienti, spesso verificandone l'identità, i precedenti e altro ancora.

- Conformità alle sanzioni: L'AML include anche sanzioni screening, che sono strumenti utilizzati da paesi o organizzazioni per imporre restrizioni a regioni, entità o individui. Le aziende regolamentate devono effettuare lo screening del rischio di sanzioni come pratica obbligatoria per la conformità alle sanzioni.

Le normative AML sono influenzate a livello globale da organizzazioni come la Financial Action Task Force (FATF), che fornisce standard internazionali per garantire che i paesi dispongano di sistemi efficaci. Le istituzioni finanziarie sono tenute a monitorare costantemente le transazioni, mantenere registri e far rispettare la conformità tramite controlli interni. La mancata conformità alle normative AML può comportare gravi sanzioni, perdita di reputazione e persino azioni legali per le istituzioni coinvolte.

La TD Bank si dichiara colpevole del Bank Secrecy Act

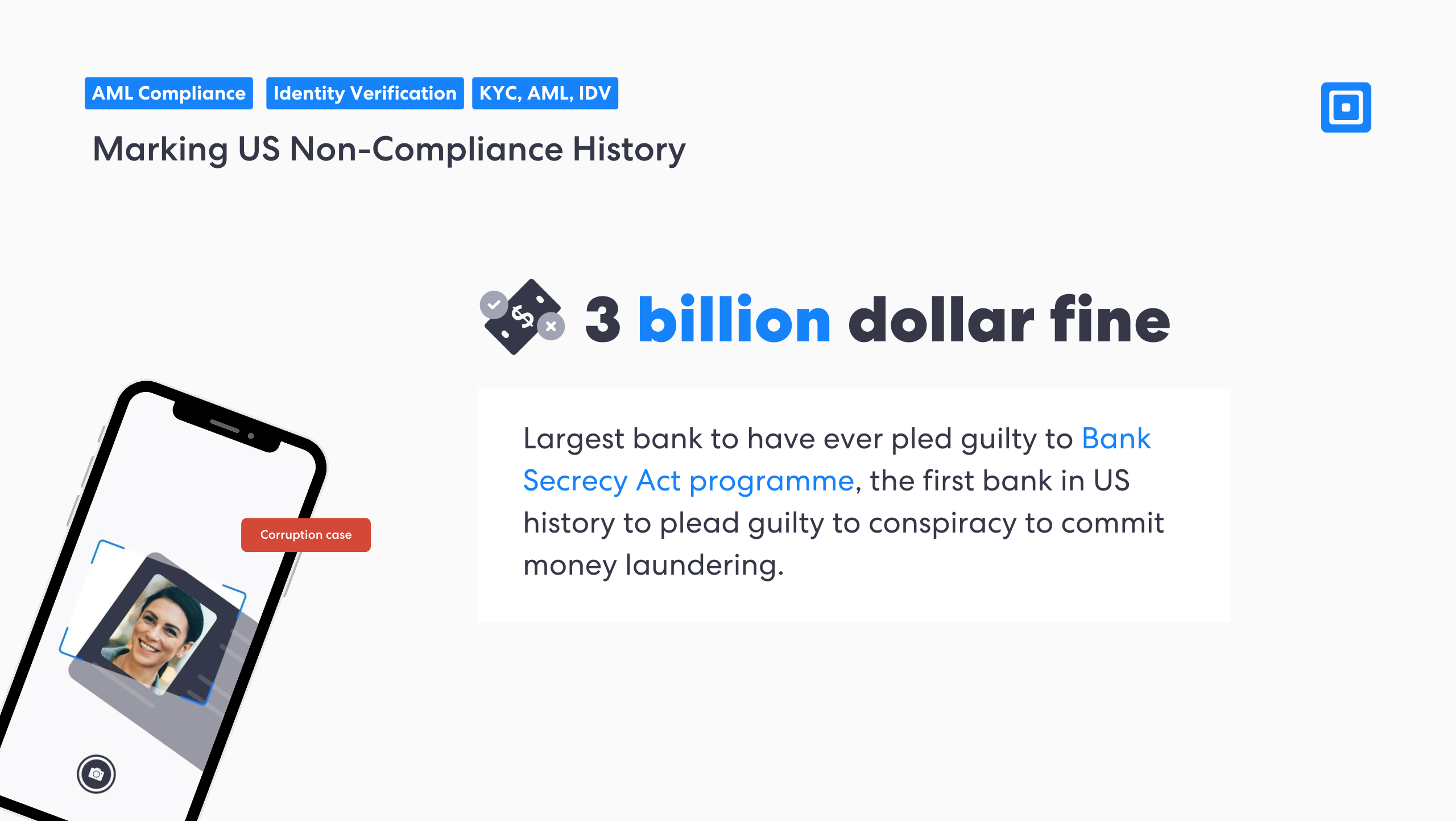

TD Bank è la sesta banca più grande del Nord America ed è operativa dal 1852. È, infatti, la più grande banca ad essersi mai dichiarata colpevole di fallimenti del programma Bank Secrecy Act e la prima banca nella storia degli Stati Uniti a dichiararsi colpevole di "cospirazione per commettere riciclaggio di denaro".

La prima banca nella storia degli Stati Uniti a dichiararsi colpevole di “cospirazione per commettere riciclaggio di denaro.”

Il procuratore generale Merrick B. Garland ha dichiarato: "Oggi, la TD Bank è diventata anche la la più grande banca nella storia degli Stati Uniti si dichiara colpevole ai fallimenti del programma Bank Secrecy Act, e la prima banca statunitense nella storia a dichiararsi colpevole di cospirazione per commettere riciclaggio di denaro". La dichiarazione del Procuratore generale Garland sottolinea la gravità di questo caso sottolineando che segna un livello storico di responsabilità. La dichiarazione di TD Bank è significativa non solo per le dimensioni dell'istituto, ma perché è la prima volta che una banca statunitense di queste dimensioni ha riconosciuto tali fallimenti nella conformità ai sensi del Bank Secrecy Act (BSA) e della cospirazione per riciclaggio di denaro.

Il la più grande banca nella storia degli Stati Uniti si dichiara colpevole ai fallimenti del programma Bank Secrecy Act.

La sanzione AML della banca deriva da un problema profondamente radicato e sistematico all'interno dell'organizzazione: la mancanza di un'adeguata definizione delle priorità. Investire in sofisticati meccanismi interni per rilevare e segnalare transazioni e clienti sospetti può spesso sembrare un ostacolo per un'organizzazione a causa dei costi e del tempo investiti. Tuttavia, a lungo termine, diventa chiaro che i controlli AML e le strategie di conformità complete dovrebbero sempre rimanere al centro della cultura e delle operazioni di un'azienda: una misura preventiva che potrebbe far risparmiare all'azienda una cifra insormontabile.

Cosa ha causato la non conformità?

Il Dipartimento di Giustizia degli Stati Uniti ha sostenuto che la TD Bank ha preferito i profitti al rispetto della legge, una decisione che ora sta costando alla banca miliardi di dollari in sanzioni. Forbes afferma che la divisione statunitense della TD Bank "non è riuscita a fondo e personaleil suo programma antiriciclaggio.

Affidarsi a software generici o obsoleti per strumenti AML che non forniscono un rilevamento adeguato di schemi complessi di riciclaggio di denaro è una scommessa enorme per istituti finanziari come TD Bank. Alcune aziende adottano un approccio di "conformità a checkbox", con software o policy che non offrono la migliore protezione AML della categoria, ma sono piuttosto creati esclusivamente per evitare la non conformità. Questi protocolli spesso non saranno all'altezza di un audit o di un'indagine, quindi le aziende devono assicurarsi di collaborare con piattaforme proattive in grado di anticipare i progressi nelle frodi digitali.

Conformità antiriciclaggio per gli istituti finanziari

Il software AML è fondamentale per tutti gli istituti finanziari, in quanto garantisce la conformità legale con i mandati emessi da organismi di controllo nazionali e internazionali. I requisiti normativi variano a livello globale, quindi è fondamentale scegliere una soluzione che possa raggiungere la conformità in diverse giurisdizioni.

L'intelligenza artificiale e l'apprendimento automatico sono alcune delle tecnologie più recenti ad essere entrate nello spazio AML, offrendo funzionalità chiave in grado di identificare potenziali rischi e attività sospette. Il processo decisionale sugli sforzi di conformità deve essere rafforzato da una ricerca approfondita sul software AML antiriciclaggio in grado di garantire la conformità normativa e prevenire attività illecite come il finanziamento del terrorismo.

Il software AML che può aiutare le aziende a rafforzare la propria infrastruttura AML include:

- Conoscere il cliente (KYC) e due diligence avanzata (EDD): L'uso di soluzioni KYC avanzate, tra cui una verifica approfondita dell'identità e uno screening continuo dei clienti, avrebbe aiutato a identificare rapidamente i clienti ad alto rischio, rafforzando gli sforzi AML. Ciò può quindi innescare un processo di Enhanced Due Diligence (EDD) per valutare ulteriormente il rischio del cliente. I processi di onboarding dei clienti dovrebbero sempre essere rafforzati da un processo KYC, che identifica le persone politicamente esposte e analizza le informazioni dei clienti con attenzione. Per ulteriori informazioni sugli approcci AML basati sul rischio, leggi "Che cos'è un approccio basato sul rischio (RBA)?"

- Segnalazione automatica di attività sospette (SAR): Flussi di lavoro AML automatizzati, uniti ad avvisi per i team di conformità, garantirebbero una rapida escalation delle informazioni critiche per impedire che le attività di riciclaggio di denaro continuino inosservate.

- Monitoraggio delle transazioni in tempo reale: Un fallimento chiave dell'AML è stata l'incapacità della banca di monitorare oltre 90% di transazioni sulla sua rete, consentendo a miliardi di dollari di attività sospette di passare inosservate. L'implementazione di un monitoraggio delle transazioni robusto e in tempo reale con analisi basate sull'intelligenza artificiale avrebbe potuto segnalare modelli irregolari, come i depositi giornalieri di $1 milione di contanti che non sono stati segnalati. Un sistema che utilizza l'analisi comportamentale avrebbe potuto rilevare modelli di deposito anomali e attività ad alto rischio.

Soluzioni AML con ComplyCube

ComplyCube offre soluzioni software AML all'avanguardia, tra cui sofisticati screening AML per ridurre i rischi di reati finanziari. Combatti il riciclaggio di denaro con una delle migliori soluzioni software AML sul mercato, sfruttando la valutazione del rischio basata sull'intelligenza artificiale, strumenti di screening dei media avversi e altro ancora per garantire la conformità.

Lavora con un fornitore globale in grado di rafforzare il tuo framework di conformità con soluzioni basate sull'intelligenza artificiale. Garantisci la sicurezza in ogni customer journey con il software giusto, consentendo alle aziende di integrare nuovi clienti in modo rapido e sicuro.

Per ulteriori informazioni sul software AML di ComplyCube, contatta uno dei loro esperti di conformità.