La valutazione del rischio del cliente è fondamentale per prevenire i reati nel settore finanziario. Molte organizzazioni di servizi finanziari utilizzano un approccio basato sul rischio con la Customer Due Diligence (CDD) per mitigare specificamente il rischio correlato alle frodi. Un approccio basato sul rischio è vantaggioso per la maggior parte delle aziende, soprattutto quando le organizzazioni di controllo, come la Financial Action Task Force (FATF) e la Financial Conduct Authority (FCA), supportano apertamente questo approccio.

Gli istituti finanziari devono considerare come soddisfare i requisiti di conformità normativa per migliorare l'accuratezza e la sicurezza delle transazioni finanziarie. I framework Know Your Customer (KYC) e Anti Money Laundering (AML) assegnano chiaramente alle aziende, alle organizzazioni e ai fornitori di servizi finanziari la responsabilità di verificare l'autenticità e l'accuratezza delle identità dei clienti. Nel farlo, devono anche valutare il profilo di rischio di ciascun cliente e adottare le misure necessarie. Questa guida approfondirà la storia e l'evoluzione dell'approccio basato sul rischio nei processi AML, nonché il modo in cui è possibile salvaguardare la propria organizzazione.

L'evoluzione dei quadri AML e l'approccio basato sul rischio

I primi framework AML sono stati sviluppati negli anni '70, prima della nostra moderna era digitale. Questi implementavano un approccio "taglia unica", che richiedeva alle organizzazioni di aderire a regole per mitigare le attività di riciclaggio di denaro. Tuttavia, la creazione di un unico set di requisiti di conformità da rispettare in tutte le organizzazioni si è rivelata insufficiente e inefficace.

Non tutte le aziende sono ugualmente suscettibili al riciclaggio di denaro o al finanziamento del terrorismo. Alcune hanno più probabilità di essere un rischio rispetto ad altre, richiedendo un livello più elevato di due diligence. Inoltre, non tutti i clienti o i settori presentano lo stesso rischio. Le persone politicamente esposte (PEP), ad esempio, richiedevano molta più attenzione e concentrazione rispetto ad altre. Alcune transazioni erano anche più rischiose di altre, e individuarle era fondamentale.

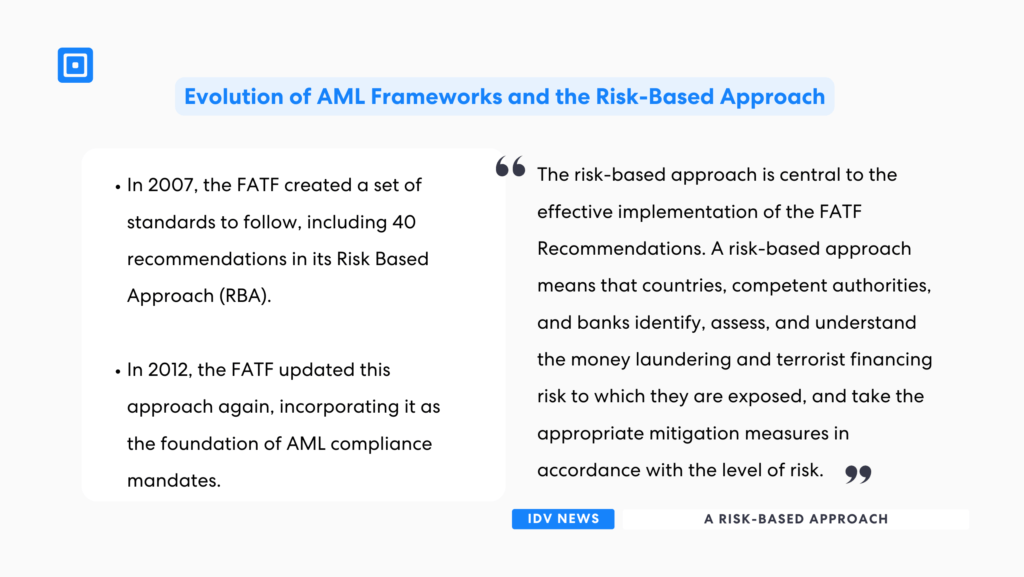

Il Regno Unito Autorità per i servizi finanziari (ora FCA) ha stabilito il concetto di proporzionalità, che ha incoraggiato le istituzioni a concentrare la propria attenzione (e denaro) sulla mitigazione dei rischi più costosi. Nel 2007, il Il GAFI ha creato una serie di standard da seguire, incluse 40 raccomandazioni nel suo Risk Based Approach (RBA). In particolare, richiedeva alle istituzioni finanziarie di avere misure specifiche ma più flessibili per utilizzare le proprie risorse in modo più efficace per raggiungere veri obiettivi per le proprie operazioni. Invece di dichiarazioni generiche, consentivano alle organizzazioni di concentrarsi su quelle aree di rischio che avevano maggiori probabilità di avere un impatto sul loro corso aziendale.

Nel 2012, il Il GAFI ha aggiornato nuovamente questo approccio, incorporandolo come fondamento dei mandati di conformità AML. Le giurisdizioni di tutto il mondo hanno adottato l'approccio basato sul rischio, portando molte organizzazioni nei servizi finanziari a integrare questo approccio nei loro processi KYC. In questo momento, il GAFI

"L'approccio basato sul rischio è fondamentale per l'efficace implementazione delle Raccomandazioni FATF. Un approccio basato sul rischio significa che i paesi, le autorità competenti e le banche identificano, valutano e comprendono il rischio di riciclaggio di denaro e finanziamento del terrorismo a cui sono esposti e adottano le misure di mitigazione appropriate in base al livello di rischio", afferma GAFI.

Come si presenta un approccio basato sul rischio?

La gestione del rischio del cliente è complessa ma essenziale. Un approccio KYC robusto ed efficace è essenziale per ridurre i costi e soddisfare al contempo i requisiti normativi. Tuttavia, tali metodi possono richiedere molto tempo e possono esaurire le aspettative relative all'esperienza del cliente.

Profilazione del rischio

La profilazione del rischio è una forma di verifica dell'identità di un cliente. Considera il punteggio di rischio del cliente in base al comportamento del cliente. La profilazione del rischio si concentra su una valutazione completa di ogni cliente, transazione e relazione commerciale in base a fattori identificati come potenziali rischi. Categorizza tali clienti in base al livello di rischio assegnato in base al loro comportamento, alla natura dell'attività e ad altri fattori del profilo di rischio.

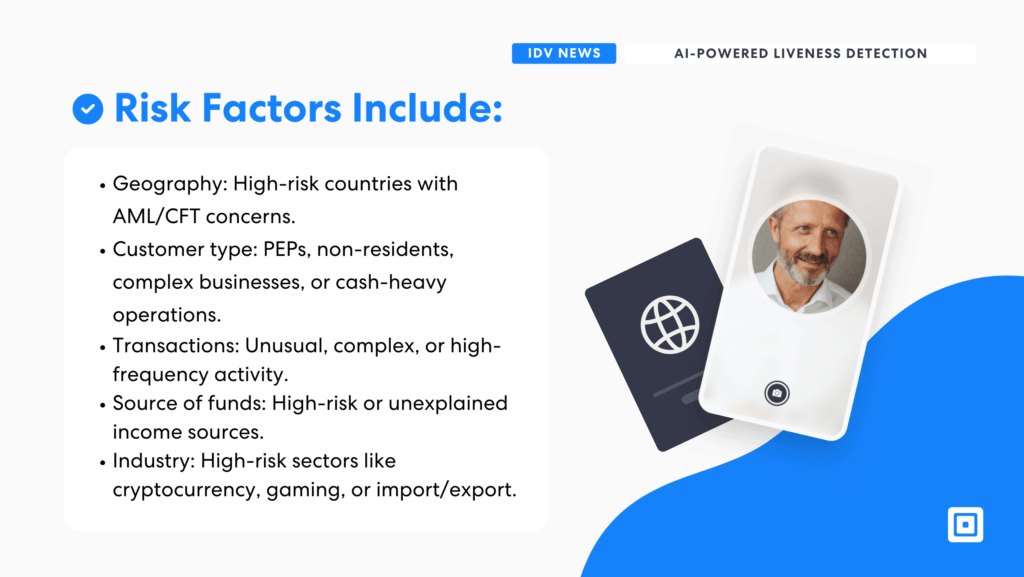

Alcuni dei componenti più comuni di un'analisi basata sul rischio includono:

- Fattori geografici: Paesi o giurisdizioni ad alto rischio con riconosciute preoccupazioni in materia di AML/CFT, come località ad alta intensità di terrorismo o aree in cui si sono verificati precedenti reati.

- Tipo di cliente: Anche le PEP, i clienti non residenti, le strutture aziendali complesse o le operazioni ad alta intensità di cassa possono essere fattori che possono influenzare la valutazione del rischio.

- Modelli di transazione: Transazioni insolite, complesse o ad alta frequenza potrebbero essere segnale di rischi, come un improvviso cambiamento nell'utilizzo del conto o valori di transazione elevati non comunemente associati al conto.

- Fonte di fondi: Fonti note ad alto rischio o flussi di reddito inspiegabili, spesso quelli che si trovano nella lista di controllo.

- Settore o professione: Alcuni settori (ad esempio criptovalute, giochi o import/export) possono comportare rischi più elevati e devono essere presi in considerazione.

- Illuminazione e percezione della profondità: I modelli AI possono anche usare la riflessione della luce e le ombre per rilevare la vitalità. I volti umani riflettono la luce in modo diverso rispetto a una foto o un video piatto.

Approcci KYC solidi basati sul rischio incorporeranno strategie che affrontano specificamente aree chiave basate sui tuoi clienti. In definitiva, una visione completa del cliente in tutte queste aree può offrire spunti. Il Consiglio d'Europa afferma nella dichiarazione di attuazione del Comitato di esperti sulla valutazione delle misure antiriciclaggio e sul finanziamento del terrorismo che un approccio basato sul rischio implica che le nazioni, i governi e il settore privato debbano essere ben consapevoli delle minacce legate al riciclaggio di denaro e al finanziamento del terrorismo, nonché dell'entità di tali minacce nei diversi settori, nazioni e ambiti di attività.

Il Consiglio afferma che le Raccomandazioni del GAFI promuovono una approccio basato sul rischio a tre livelli:

- Livello nazionale: I paesi dovrebbero valutare e condividere i rischi di riciclaggio e finanziamento del terrorismo con le autorità e il settore privato.

- Autorità statali: I supervisori dovrebbero concentrarsi su rischi specifici e allocare le risorse in modo efficiente.

- Settore privato: Le aziende dovrebbero adattare le misure AML/CFT ai propri rischi e ai profili dei clienti.

Due Diligence del cliente

Due Diligence del cliente (CDD) si concentra specificamente sull'applicazione di un livello di sicurezza più elevato o migliorato in base al livello di rischio del cliente, utilizzando, ad esempio, i dati all'interno del suo profilo di rischio. Esistono due tipi noti di CDD che potrebbero essere applicabili in base alle attività specifiche dell'organizzazione:

Standard CDD: lo standard più comune per la due diligence del cliente è la due diligence di base del cliente, che comporta un'identificazione e una verifica limitate. Questo standard si applica a quasi tutti i conti e clienti nel settore finanziario ed è la misurazione di base. Viene applicato ai clienti a basso rischio.

Enhanced Due Diligence (EDD): applicata a clienti o situazioni ad alto rischio, l'Enhanced Due Diligence va oltre. Comporta controlli dei precedenti più approfonditi, interviste o verifiche di terze parti per mitigare i rischi perché è presente un certo livello di preoccupazione.

Il CDD può essere flessibile in termini di applicazione e funzione. L'ambito del CDD include in genere quanto segue:

Verifica dell'identità tramite controlli di identità rilasciati dal governo.

Comprendere l'occupazione o lo scopo commerciale del rapporto che si sta instaurando.

Valutazione delle strutture proprietarie o degli interessi finanziari del cliente o dell'azienda.

Determinare l'uso previsto dei servizi o degli account, se approvati.

Ognuno di questi fattori aiuta a creare un profilo di rischio e fornisce più strategie di gestione del rischio del cliente. Il CDD è un metodo comune e flessibile per esaminare più approfonditamente i clienti rischiosi. Comprendere il profilo di rischio di un cliente consente a un istituto finanziario di comprendere meglio i propri rischi per le applicazioni aziendali. Per maggiori informazioni sulla Due Diligence del Cliente, leggi "Che cosa è la Due Diligence del Cliente (CDD)?"

Monitoraggio continuo

È un errore credere che la valutazione del rischio finisca una volta aperto un conto e avviate le transazioni. Monitorare costantemente l'attività del cliente è essenziale per identificare cosa è "normale" per quel cliente e cosa non lo è. Ciò consente una migliore reazione ad attività sospette o transazioni non conformi. Questa due diligence avanzata e la valutazione del rischio del cliente proteggono le istituzioni finanziarie e altre aziende a lungo termine.

Il monitoraggio è un processo che richiede alle organizzazioni di adattarsi ai cambiamenti nel comportamento dei clienti. Ad esempio, se un cliente ha numerose grandi transazioni in entrata e in uscita che sono nuove per lui, potrebbe essere saggio indagare su tali transazioni. Anche un improvviso cambiamento nella situazione finanziaria del cliente può essere notevole.

Una delle migliori risorse per il monitoraggio continuo è l'inclusione di strumenti di monitoraggio delle transazioni automatizzati. Mentre molte organizzazioni continuano a utilizzare processi manuali, questi metodi sono ampiamente soggetti a errori. Gli strumenti di monitoraggio delle transazioni automatizzati accelerano anche il processo, consentendo risposte in tempo reale.

Un'area di opportunità che potrebbe aumentare sostanzialmente i guadagni di efficienza è quella basata sui trigger automatizzati Due Diligence Continua (ODD) dei clienti.

"Un'area di opportunità che potrebbe aumentare sostanzialmente i guadagni di efficienza è la Due Diligence continua (ODD) automatizzata basata su trigger dei clienti. In pratica, la maggior parte delle istituzioni finanziarie esegue revisioni manuali dei clienti su base periodica. Queste revisioni manuali richiedono molto tempo, forniscono un valore aggiunto (relativamente) limitato per mitigare i rischi di riciclaggio di denaro e hanno un impatto negativo sulla soddisfazione del cliente e sulla privacy dei dati", afferma DeloitteScopri di più sui vantaggi del monitoraggio continuo nel nostro blog, "Che cos'è un processo di monitoraggio continuo?"

I vantaggi di un approccio basato sul rischio

Un approccio basato sul rischio è ragionevole ed efficace per la maggior parte degli istituti finanziari, soprattutto quando si riferisce ai processi AML. Alcuni dei suoi principali vantaggi includono:

- Esperienza del cliente migliorata, riducendo i passaggi frustranti dei clienti non orientati al rischio.

- Assegnazione efficiente delle risorse, che consente di impiegare risorse finanziarie e umane per le problematiche ad alto rischio.

- Maggiore individuazione dei reati finanziari grazie alle migliori risorse e alle misure attuabili più precise e tempestive.

- Allineamento ai requisiti normativi, riducendo il rischio di sanzioni costose.

- La scalabilità e la flessibilità consentono alle istituzioni di adattare il proprio focus all'emergere di nuovi rischi o al cambiamento delle circostanze, consentendo loro di "anticipare" le minacce.

- Miglioramento della reputazione con un minor numero di tentativi di frode legati alla conformità o altamente visibili.

I clienti ad alto rischio potrebbero richiedere ulteriori procedure di verifica.

"L'approccio basato sul rischio Know Your Customer consente un programma di conformità di onboarding dei clienti migliore, regolando i livelli di verifica in base ai fattori di rischio. I clienti a basso rischio vengono accettati più rapidamente, mentre i clienti ad alto rischio potrebbero richiedere procedure di verifica aggiuntive", afferma Accademia dei reati finanziari.

Implementazione delle soluzioni ComplyCube

La piattaforma di ComplyCube può potenziare le organizzazioni con un solido processo AML basato sul rischio. Se la tua organizzazione non assegna risorse in base a strategie basate sul rischio, ora è il momento di imparare come farlo in modo efficiente. ComplyCube è nella posizione ideale per fornire alle aziende gli strumenti per facilitare soluzioni basate sul rischio solide, accurate, efficienti in termini di tempo e convenienti per mitigare il rischio del cliente. Per maggiori informazioni sui servizi di ComplyCube, contatta il loro team di esperti in materia di conformità.