Know Your Customer (KYC) e Anti Money Laundering (AML) sono un insieme di best practice e strategie per ridurre il rischio di frode e rimanere conformi. La conformità KYC e AML non è facoltativa per gli istituti finanziari, sia per preservare la reputazione aziendale sia per ridurre al minimo il rischio di multe costose. Tuttavia, le normative differiscono tra le giurisdizioni, dalla legge locale a quella federale. Le sanzioni possono essere molto elevate e gli istituti finanziari hanno bisogno di strategie efficaci, digitali e automatizzate che applichino efficacemente i processi KYC e la metodologia AML in tutte le operazioni. Questa guida spiegherà come i controlli KYC facilitati dalla verifica avanzata dell'identità (IDV) siano vantaggiosi sia per le aziende che per i clienti.

Controlli KYC (Conosci il tuo cliente)

Controlli KYC sono componenti essenziali dei processi di sicurezza di un'organizzazione, migliorando gli sforzi di due diligence AML. Le strategie di verifica KYC includono la verifica dell'identità, che riduce drasticamente il rischio che i truffatori commettano reati finanziari con falsi identificativi dei clienti. La verifica KYC semplifica inoltre l'instaurazione di relazioni con nuovi clienti e garantisce che gli istituti finanziari siano ben allineati con i propri clienti fin dal primo giorno.

La conformità KYC richiede un solido programma di identificazione del cliente che tutti gli istituti finanziari devono seguire per verificare l'identità e mitigare i rischi. Ciò protegge gli istituti finanziari ed è una forma di due diligence critica del cliente e trasparenza finanziaria, che aiuta a combattere il riciclaggio di denaro e altri reati finanziari.

L'utilizzo di KYC consente alle istituzioni finanziarie di ridurre il rischio di numerose azioni nefaste. Questa due diligence avanzata può ridurre quanto segue:

- Finanziamento del terrorismo mediante la conferma dell'identità attraverso qualcosa di più della semplice verifica dei documenti, limitando l'accesso alle istituzioni finanziarie e il finanziamento di atti illegali.

- Furto di identità mediante la verifica delle informazioni dei clienti e la segnalazione di transazioni sospette.

- Rischi di riciclaggio di denaro, garantendo che il sistema finanziario sia in grado di identificare le minacce alle normative antiriciclaggio, ma anche monitorando le attività con sufficiente attenzione per impedire che il riciclaggio di denaro si verifichi nel settore bancario.

- Danni alla reputazione derivanti da furti e attacchi, poiché i titolari di conti in genere attribuiscono alla banca o ad altri istituti finanziari la responsabilità del rischio associato, il che potrebbe avere ripercussioni sul rapporto commerciale.

- Le sanzioni finanziarie vengono imposte dalle organizzazioni governative in caso di mancato rispetto dei requisiti normativi, come quelli imposti dall'US Patriot Act o dalle norme stabilite dalla Financial Industry Regulatory Authority.

- Azioni legali da parte dei clienti e di terze parti o segnalazioni alla Financial Crimes Enforcement Network, spesso dovute alla mancanza di ragionevole diligenza che espone i dati dei clienti.

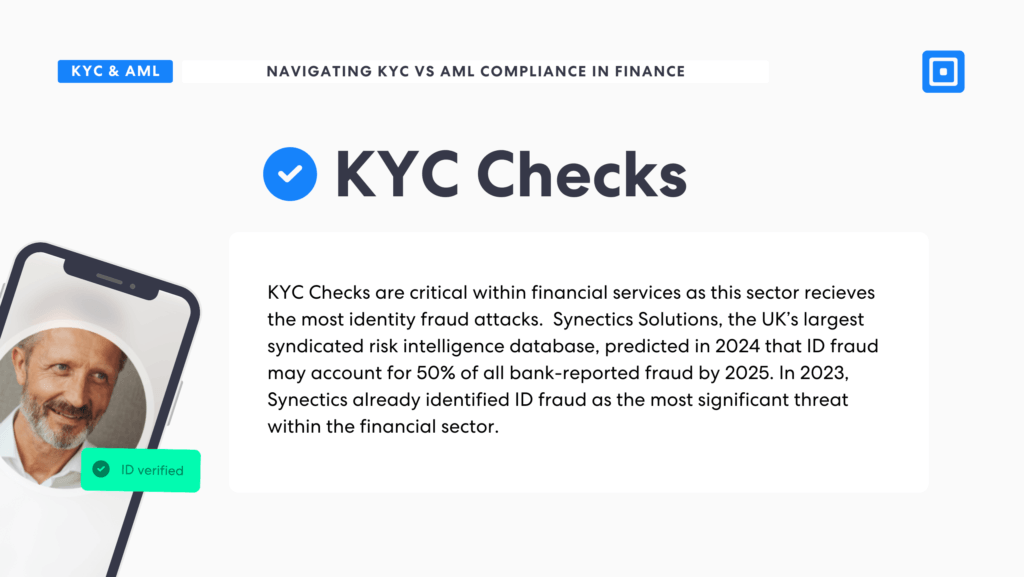

KYC mira a ridurre al minimo il rischio che i cattivi attori si infiltrino nel processo di onboarding dei clienti. Il settore più preso di mira dalle frodi di identità è quello dei servizi finanziari. Synectics Solutions, il più grande database di intelligence sui rischi sindacato del Regno Unito, ha previsto nel 2024 che le frodi di identità potrebbero rappresentare 50% di tutti i dati bancari segnalati frodi entro il 2025.

Anche la Financial Crimes Enforcement Network (FinCEN) del Dipartimento del Tesoro degli Stati Uniti ha pubblicato un avviso in cui si evidenziava un “preoccupante aumento delle carte di passaporto statunitensi utilizzate per impersonare e frodare gli individui presso istituti finanziari in tutto il paese." Le aziende che operano nei servizi finanziari hanno spesso accesso a beni finanziari, il che le rende un obiettivo molto redditizio per i truffatori. Per maggiori informazioni sulla sicurezza IDV nel settore bancario, leggi “Verifica biometrica: aumentare la sicurezza nel settore bancario.”

L'approccio basato sul rischio all'AML

Quando si tratta di AML, la gestione del rischio del cliente è complessa ma essenziale. Un approccio AML solido ed efficace è essenziale per ridurre i costi e soddisfare al contempo i requisiti normativi. Tuttavia, tali metodi possono richiedere molto tempo e possono esaurire le aspettative di customer experience.

Profilazione del rischio

La profilazione del rischio considera il rischio del cliente assegnando un punteggio al cliente in base a diversi criteri. La profilazione del rischio si concentra su una valutazione completa di ogni cliente, transazione e relazione commerciale in base a fattori che sono stati identificati dall'organizzazione come potenziali rischi.

Alcuni dei componenti più comuni di un'analisi basata sul rischio includono:

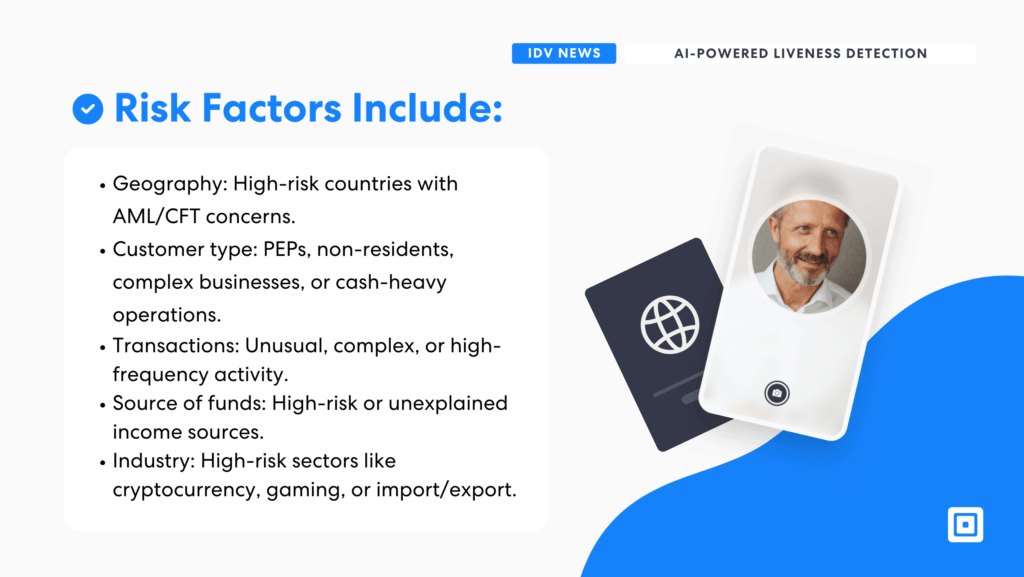

- Fattori geografici: Paesi o giurisdizioni ad alto rischio con riconosciute preoccupazioni in materia di AML/CFT, come località ad alta intensità di terrorismo o aree in cui si sono verificati precedenti reati.

- Tipo di cliente: Anche le PEP, i clienti non residenti, le strutture aziendali complesse o le operazioni ad alta intensità di cassa possono essere fattori che possono influenzare la valutazione del rischio.

- Modelli di transazione: Transazioni insolite, complesse o ad alta frequenza potrebbero essere segnale di rischi, come un improvviso cambiamento nell'utilizzo del conto o valori di transazione elevati non comunemente associati al conto.

- Fonte di fondi: Fonti note ad alto rischio o flussi di reddito inspiegabili, spesso quelli che si trovano nella lista di controllo.

- Settore o professione: Alcuni settori (ad esempio criptovalute, giochi o import/export) possono comportare rischi più elevati e devono essere presi in considerazione.

- Illuminazione e percezione della profondità: I modelli AI possono anche usare la riflessione della luce e le ombre per rilevare la vitalità. I volti umani riflettono la luce in modo diverso rispetto a una foto o un video piatto.

Le conseguenze della mancata osservanza degli obblighi AML

Le aziende che non implementano strategie KYC efficaci rischiano costi finanziari, tra cui multe correlate alla conformità. Tuttavia, un singolo caso di frode può causare danni alla reputazione da menzioni negative sui media che possono superare di gran lunga le perdite finanziarie dirette dai costi di conformità.

Alcune delle multe più elevate inflitte per la mancata conformità AML includono una multa di £3B a TD Bank, una multa di $35M a Nordea Bank, una multa di $29M a Starling Bank e un accordo di $7.45M per MGM Grand & The Cosmopolitan. L'implementazione delle soluzioni giuste in anticipo evita queste conseguenze catastrofiche.

È degno di nota anche il fatto che KYC e AML non siano un processo una tantum completato all'onboarding. È necessario un monitoraggio continuo. Consente alle organizzazioni finanziarie di monitorare il comportamento di un cliente a lungo termine, identificando al contempo nuovi rischi man mano che si sviluppano.

La necessità di controlli di conformità AML

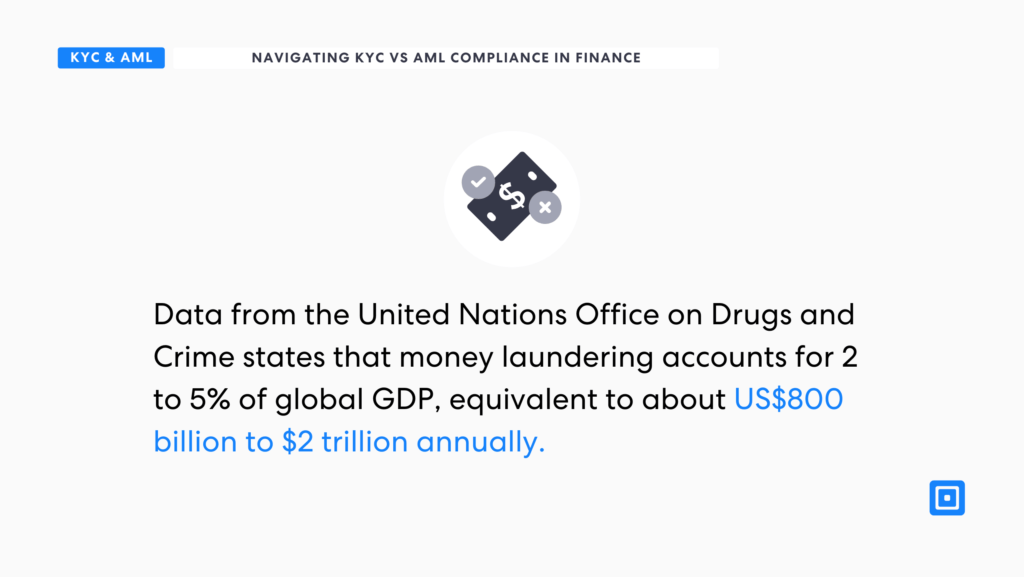

I controlli AML mirano specificamente alle attività che potrebbero indicare un rischio più elevato di riciclaggio di denaro. I dati provenienti dal Ufficio delle Nazioni Unite contro la droga e il crimine afferma che il riciclaggio di denaro rappresenta da 2 a 5% del PIL globale, equivalenti a circa US$800 miliardi a $2 trilioni all'anno. Gli istituti finanziari e altre agenzie regolamentate devono adottare misure per rilevare e prevenire tali attività, incluso il finanziamento del terrorismo. I controlli AML sono una componente fondamentale per soddisfare i requisiti di conformità AML.

Il riciclaggio di denaro rappresenta Da 2 a 5% del PIL globale, pari a circa 1800-1200 miliardi di dollari USA all'anno.

L'utilizzo dei controlli AML è necessario per garantire che i potenziali clienti non rappresentino un rischio per un'organizzazione. Questo approccio basato sul rischio aiuta a identificare le informazioni che potrebbero dimostrare qualsiasi segnale di pericolo, per catturare i malintenzionati che tentano di riciclare denaro o finanziare il terrorismo. Anche condurre un monitoraggio continuo è fondamentale per identificare rapidamente i rischi. I controlli AML devono includere quanto segue quando si tratta di requisiti del cliente:

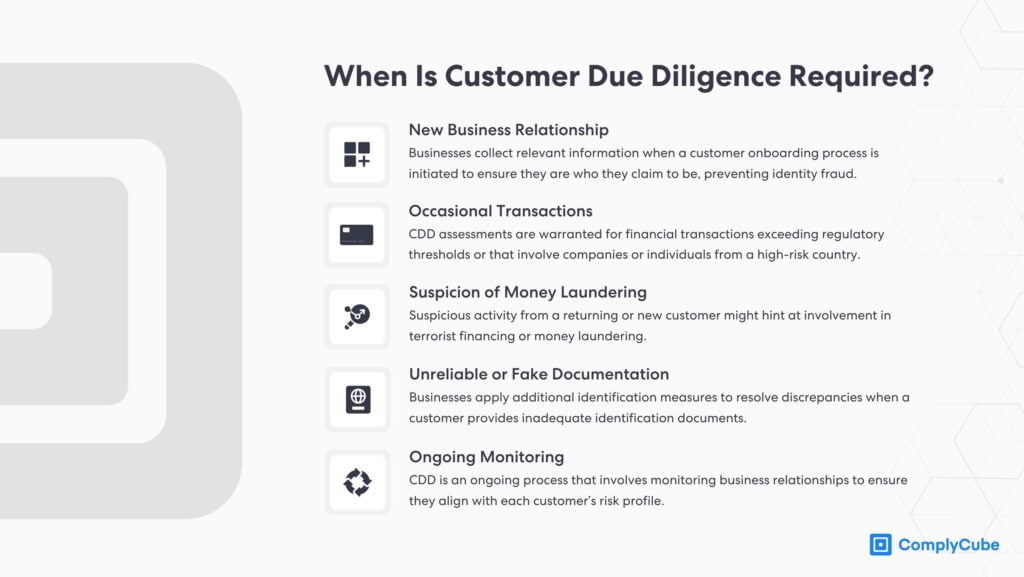

Due Diligence della clientela (CDD)

Questo passaggio verifica l'identità, il comportamento finanziario e il profilo di rischio del potenziale cliente. La CDD standard si applica a tutti i clienti, mentre la Due Diligence avanzata (EDD) si applica ai clienti ad alto rischio. Ciò include transazioni che coinvolgono strutture di proprietà complesse, relazioni con clienti multi-giurisdizionali, clienti provenienti da regioni ad alto rischio e altre interazioni considerate a rischio più elevato. Per maggiori informazioni sulla Due Diligence avanzata, leggi “Alla scoperta del mondo della due diligence avanzata.”

Screening basato sul rischio

I controlli AML assicurano una due diligence aggiuntiva su determinati clienti, transazioni o attività in base al rischio percepito. Ciò può includere clienti o transazioni in paesi sanzionati. Impone inoltre requisiti più severi sulle attività finanziarie percepite come ad alto rischio, tra cui transazioni insolite, grandi o complesse. Vengono presi in considerazione anche i rischi del profilo del cliente, come le occupazioni in settori ad alto rischio. Tutti i clienti che presentano un rischio più elevato in una qualsiasi di queste o altre aree devono lavorare attraverso un processo AML più elaborato per garantire la sicurezza in ogni momento.

Quali tipi di istituti finanziari necessitano di KYC e AML?

Ogni tipo di transazione finanziaria trae vantaggio da un efficace programma di identificazione del cliente per stabilire l'autenticità e l'accuratezza di qualsiasi informazione fornita. Tuttavia, alcune organizzazioni devono soddisfare requisiti di conformità KYC e AML più rigorosi perché comportano rischi più elevati, specialmente nel settore finanziario.

Soddisfare i requisiti degli organismi di controllo globali che lavorano per monitorare e ridurre al minimo i rischi associati a frodi su larga scala è particolarmente importante. Gli organismi di controllo globali abbracciano un'ampia gamma di settori e alcuni dei più importanti da conoscere dal punto di vista del settore finanziario includono organizzazioni come la Financial Action Task Force (FATF), un organismo di controllo globale del riciclaggio di denaro e del finanziamento del terrorismo. Esistono anche organismi di controllo specifici per settore, come l'Association of Chartered Certified Accountants (ACCA), che supervisiona il settore della contabilità. Analizziamo i diversi tipi di istituti finanziari e come devono soddisfare i requisiti specifici di conformità KYC e AML.

Banche al dettaglio

Le banche sono il cuore transazionale del settore finanziario e tutte devono utilizzare controlli KYC e AML. Questi gestiscono conti personali per attività finanziarie quotidiane come risparmi, prestiti e pagamenti. Eseguono lo screening dei titolari di conto per garantire che le loro identità corrispondano alla documentazione e valutano il rischio. Quando si verificano transazioni fuori posto nei conti dei clienti, strumenti automatizzati avvisano la banca per indagare, riducendo potenzialmente al minimo il rischio prima che le transazioni siano completate.

Le banche sono spesso prese di mira da frodi di identità e utilizzate per pratiche illecite come il riciclaggio di denaro. Pertanto, queste organizzazioni devono verificare l'identità e l'integrità finanziaria dei clienti nuovi ed esistenti monitorando costantemente transazioni, attività sospette o comportamenti criminali.

Banche d'investimento

Queste istituzioni eseguono transazioni basate sul mercato per conto di aziende o governi e devono esaminare le transazioni per prevenire la manipolazione del mercato o l'insider trading. Devono anche lavorare per individuare i cattivi attori che potrebbero riciclare denaro tramite organizzazioni false. Il monitoraggio delle liste di sanzioni globali può anche facilitare la supervisione continua, gli sforzi antiriciclaggio e una migliore valutazione del rischio.

Banche aziendali

Lavorano con aziende e grandi società e richiedono la verifica della legittimità di potenziali clienti e partner. La valutazione delle attività finanziarie e del rischio di credito è fondamentale. Un monitoraggio continuo può fornire informazioni sulle attività fraudolente che si verificano all'interno dell'azienda. I documenti KYC e i metodi normativi aiutano a identificare le informazioni che potrebbero esporre queste banche a frodi su larga scala.

Fornitori di servizi di pagamento (PSP)

Aziende come PayPal, Venmo e Stripe facilitano i pagamenti e i trasferimenti digitali. Devono rispettare i requisiti KYC e AML per garantire un'elaborazione sicura dei pagamenti e prevenire l'uso improprio. Tendono a operare su scala globale. I rischi sono più elevati, ma poiché i consumatori richiedono transazioni rapide e senza sforzo, queste organizzazioni affrontano alcuni dei processi più impegnativi per ottenere la conformità KYC e AML. Le strategie chiave che devono mantenere includono:

- Monitoraggio delle transazioni: I PSP monitorano i pagamenti in tempo reale per identificare schemi sospetti. Devono essere in grado di fermare le transazioni che potrebbero essere considerate fraudolente.

- Screening delle sanzioni: I PSP esaminano le informazioni dei clienti in base agli elenchi di sanzioni internazionali per impedire pagamenti non autorizzati. Tuttavia, il monitoraggio continuo di malintenzionati e una maggiore attenzione ai rischi chiave per le minacce globali in continua evoluzione rendono questi passaggi più impegnativi. Per maggiori informazioni sullo screening delle sanzioni, leggi "Che cosa è lo screening delle sanzioni?"

Fornitori di assicurazioni

Le compagnie assicurative si affidano ai controlli KYC e AML per verificare la legittimità dei fondi dei clienti e confermare la validità dei reclami. Le compagnie assicurative devono individuare, ad esempio, numerosi aggiornamenti o modifiche delle polizze nei confronti di clienti e beneficiari non associati. Alcune delle aree di interesse includono:

- Pagamenti Premium: Garantire che i pagamenti dei premi siano legittimi e riconducibili alla fonte di reddito nota del cliente.

- Pagamenti dei reclami: Le compagnie assicurative devono verificare che i pagamenti siano indirizzati alla persona corretta e verificata e che non siano elaborati per scopi criminali. La verifica dell'identificazione del contraente e delle richieste di risarcimento autentiche è fondamentale.

- Profilazione del rischio: Controlli AML aiutano le compagnie assicurative a valutare i rischi finanziari associati alla sottoscrizione di nuove polizze. Possono anche essere cruciali nel mantenere conti sani assicurando un'attenzione costante al cambiamento del comportamento dei clienti e dei fattori di rischio.

Società di investimento e broker

Le società di investimento e le case di brokeraggio hanno il compito di garantire che i clienti siano legittimi e che le loro negoziazioni e i loro comportamenti di investimento non violino le leggi di mercato. Le società di investimento e i broker devono aderire ad alcuni degli standard più rigorosi ed essere obiettivi elevati per le minacce. Per ridurre al minimo il rischio, devono concentrarsi su queste aree chiave:

- Verifica dell'identità del cliente: Prima di consentire ai clienti di fare trading sulle loro piattaforme, le società di investimento si assicurano che siano legittime e conformi agli standard normativi. Ciò include la verifica della fonte del denaro investito e dei beneficiari del conto.

- Monitoraggio del commercio: I broker di investimento monitorano le negoziazioni per individuare prove di manipolazione del mercato o insider trading. Identificare rapidamente potenziali frodi può ridurre al minimo i rischi.

- Analisi del rischio: Le società di investimento valutano i clienti per i rischi finanziari, in particolare se i loro conti sono collegati ad attività criminali o violazioni di sanzioni. Questo processo deve essere continuo man mano che le condizioni cambiano.

Scambi di criptovaluta

Gli exchange di criptovalute come Binance, Coinbase e altri devono effettuare controlli KYC e AML perché le transazioni in criptovaluta sono meno trasparenti dei tradizionali trasferimenti di valuta fiat. I principali obiettivi includono:

- Screening dell'elenco delle sanzioni: Screening dei clienti rispetto agli elenchi delle sanzioni nazionali e globali per garantire la conformità e quindi monitorare il tutto nel tempo per individuare eventuali restrizioni sospette.

- Screening dei clienti: Verificare l'identità degli acquirenti e dei venditori di criptovalute per prevenire i reati finanziari. In quanto obiettivo di attività criminali, le organizzazioni di criptovalute devono monitorare costantemente eventuali informazioni sospette per supportare le iniziative antiriciclaggio.

Per saperne di più su come le aziende del settore delle criptovalute possono implementare i necessari controlli AML e KYC, leggi l'articolo di ComplyCube Nodo di fiducia.

Controlli KYC e AML con ComplyCube

Le procedure KYC che supportano la verifica semplificata dell'identità di un cliente possono soddisfare tutti i requisiti di due diligence senza rallentare i processi digitali. Riduci i rischi di conformità e frode implementando controlli KYC e AML all'avanguardia.

Per proteggere la tua organizzazione con controlli AML e KYC avanzati, contatta ComplyCube team di esperti in materia di conformità.