Il quinto ciclo di valutazioni reciproche del GAFI dovrebbe iniziare nel 2025 ed eserciterà una pressione significativa sugli istituti finanziari affinché aggiornino i loro sistemi AML/CFT esistenti. Il quadro di valutazione reciproca del GAFI è progettato per analizzare il grado di attuazione delle raccomandazioni del GAFI.

Questa breve guida illustra cosa sono i rapporti di valutazione reciproca, come stanno cambiando e cosa devono considerare le imprese e le imprese finanziarie quando scelgono le giuste soluzioni AML e CFT.

Cos’è il GAFI?

La Financial Action Task Force (FATF) è un'organizzazione intergovernativa che stabilisce gli standard globali per le politiche antiriciclaggio (AML) e antiterrorismo (CTF). In tal modo, promuovono la corretta attuazione delle misure normative e operative per combattere la criminalità finanziaria.

Questi standard sono delineati nel Raccomandazioni GAFI 40, in cui oltre 200 paesi e giurisdizioni si sono impegnati ad attuare questi standard. Ciò significa che il GAFI ha un profondo effetto sul modo in cui le organizzazioni finanziarie operano a livello locale, nazionale e globale e ha comportato importanti cambiamenti nelle leggi dei governi.

Quali sono le raccomandazioni del GAFI?

Poiché il GAFI costituisce un precedente per i suoi membri, spetta alle giurisdizioni stesse decidere come attuare le 40 raccomandazioni. Ciò significa che le guide dei regolatori globali sono lasciate in qualche modo aperte all’interpretazione e l’efficacia delle raccomandazioni del GAFI non è sempre garantita.

È quindi responsabilità degli organismi regionali nazionali in stile GAFI attuare con successo la politica antiriciclaggio in tutte le giurisdizioni locali. Sebbene il GAFI abbia un’autorità molto forte sulle normative antiriciclaggio globali, non ha alcun potere diretto quando si tratta di applicazione delle norme da parte delle agenzie governative o di penalizzazione del riciclaggio di denaro o del finanziamento del terrorismo.

Quali sono le valutazioni reciproche?

Una valutazione reciproca è la metodologia per valutare la conformità del quadro antiriciclaggio di ciascun membro come influenzato dagli standard GAFI. Questi sono particolarmente utili sia per il GAFI che per i suoi membri in quanto:

Fornire un punto di partenza in cui identificare le aree di miglioramento (e di non conformità con le raccomandazioni) e

Informare l'agenzia stessa delle aree in cui può migliorare in termini di qualità, profondità e aspettative delle raccomandazioni.

Ciascun Paese può quindi rafforzare il proprio quadro di conseguenza, aumentando l’efficacia delle strategie globali di prevenzione del riciclaggio, del terrorismo e di altre strategie di prevenzione della criminalità finanziaria. Le valutazioni, quindi, possono essere viste come un’iniziativa continua per allineare le politiche nazionali di lotta al riciclaggio di denaro con il GAFI.

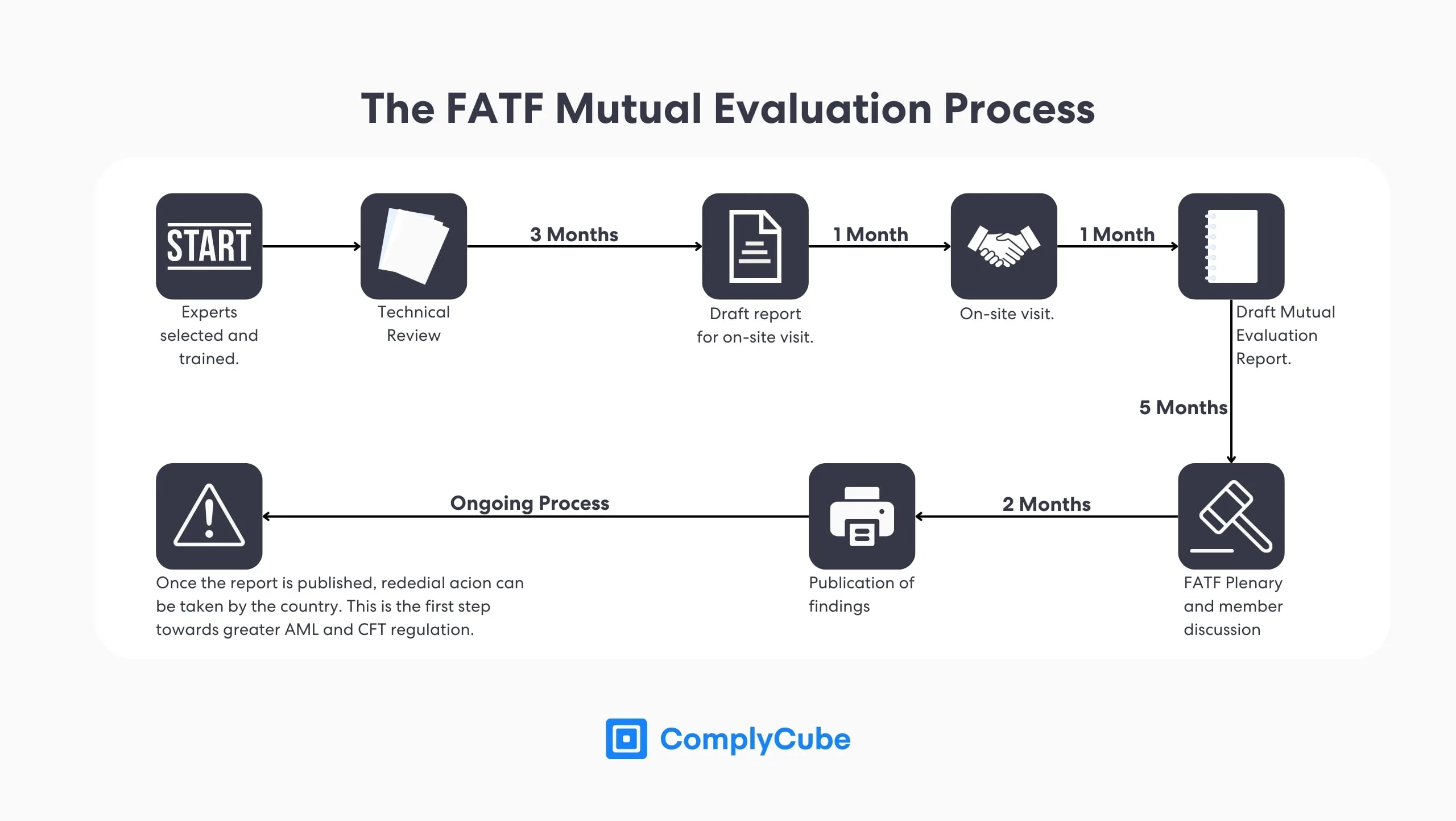

Il processo di valutazione reciproca storicamente può richiedere fino a 18 mesi e si compone di più fasi:

Gli esperti di conformità sono formati sulle raccomandazioni e sulla metodologia per valutare la conformità al GAFI.

I professionisti finanziari (funzionari delle banche centrali) del paese valutato ricevono una formazione in modo che abbiano familiarità con i processi e le aspettative del GAFI.

I valutatori vengono selezionati in base ai requisiti specifici per la valutazione, come le barriere linguistiche e legali che possono essere peculiari di una giurisdizione.

Il paese analizzato fornisce ai valutatori dettagli sulle sue normative e leggi finanziarie e sul loro confronto con le linee guida del GAFI. Questo richiede circa 4 mesi.

I valutatori intraprendono un esercizio di analisi preliminare prima di una visita in loco. Questo viene fatto per garantire che i loro focus siano posizionati correttamente durante l'analisi.

I valutatori frequentano le sedi politiche del sistema finanziario del paese e le istituzioni private soggette a tali politiche. Sono 11 le aree chiave che i valutatori analizzeranno per l'efficacia e 40 per la conformità tecnica.

Dopo la visita in loco, i valutatori redigeranno il loro rapporto, finalizzando il rapporto di valutazione reciproca con i risultati sia dell'efficacia che della conformità tecnica con il GAFI.

I valutatori presentano il progetto alla plenaria del GAFI in una riunione triennale. Qui viene raccolto il consenso dei membri per garantire che le valutazioni siano giustificate ed eque.

Tutti i paesi dell'organizzazione effettuano un controllo finale della qualità per mitigare le inadeguatezze tecniche prima della pubblicazione.

Tutti i paesi sono quindi soggetti a una valutazione di follow-up. Ciò può variare da rapporti periodici ad avvertimenti pubblici emessi contro un paese per azioni correttive ripetute e insufficienti.

Conformità tecnica vs efficacia

La conformità tecnica valuta se un membro del GAFI dispone delle leggi e dei regolamenti giusti per un quadro AML/CFT. Ciò include 40 rating che determinano in che misura le leggi e i regolamenti del paese sono comprensivi dei requisiti GAFI.

Le valutazioni di conformità tecnica includono

Conforme – Nessuna mancanza.

In gran parte conforme – Piccole carenze.

Parzialmente conforme – Carenze moderate.

Non conforme – Grandi carenze.

Non applicabile – Ci sono requisiti che non si applicano a causa della mancanza di infrastrutture nazionali.

Le valutazioni di efficacia

L’efficacia, d’altro canto, misura se questi sistemi AML/CFT funzionano e se il membro del GAFI sta ottenendo i risultati specifici raccomandati dal GAFI stesso. 11 rating vengono utilizzati per riflettere la misura in cui i sistemi di regolamentazione di un paese sono efficaci:

Alto livello di efficacia.

Livello sostanziale di efficacia.

Livello di efficacia moderato.

Basso livello di efficacia.

Per maggiori informazioni al riguardo leggere il Rapporto GAFI del 2022.

5° ciclo di valutazioni reciproche

Il quinto ciclo di valutazioni reciproche introdurrà un'ondata di nuovi cambiamenti rispetto al quarto ciclo di valutazioni reciproche del 2013. A differenza dei cicli precedenti, che di solito duravano in media 10 anni e prevedevano una valutazione di follow-up dopo 5 anni, il ciclo successivo delle valutazioni sarà significativamente più breve nell’arco di un ciclo di 6 anni.

Dopo la valutazione reciproca dei membri del GAFI, i paesi avranno solo tre anni per agire sulle lacune individuate dalla Financial Action Task Force. Le conseguenze del non affrontare queste carenze possono portare il GAFI a intensificarle pubblicamente, il che può avere implicazioni economiche significativamente negative per i paesi.

L’escalation pubblica può portare a una riduzione degli affari esteri e a una reputazione economica e normativa dannosa che è difficile da scuotere senza un investimento significativo di tempo e risorse. Per questo motivo è fondamentale attuare efficacemente le raccomandazioni del GAFI.

Lo scopo di questo ciclo di revisione più breve è quello di esercitare un maggiore controllo sui membri del GAFI ed è una decisione strategica per garantire che i governi restino al passo con l’attuazione di leggi, regolamenti e politiche antiriciclaggio in linea con le 40 raccomandazioni. Ciò rimane in linea con i movimenti normativi in tutto il mondo, dove sembra che sia stato raggiunto un accordo concertato per migliorare la conformità AML.2025

Il quinto ciclo di valutazioni reciproche inizierà una volta che tutti i membri saranno stati valutati rispetto alla metodologia attuale, il che significa che probabilmente entreranno in vigore nel 2025. Questo nuovo ciclo porrà inoltre maggiore enfasi sull’efficacia per garantire che i paesi attuino la regolamentazione per il meglio delle loro capacità.

I servizi finanziari, pertanto, devono essere preparati alla crescente pressione che dovranno affrontare da parte delle autorità di regolamentazione per garantire che i sistemi AML/CFT che stanno utilizzando siano in linea con le nuove valutazioni reciproche del GAFI orientate ai risultati.

Ciò fa sorgere la domanda: cosa dovrebbero cercare i servizi finanziari in un sistema di verifica AML/CFT?

Cosa cercare in un sistema di verifica AML/CFT?

Poiché il GAFI spinge affinché il prossimo ciclo di valutazioni sia orientato ai risultati, i servizi finanziari non potranno farla franca semplicemente acquistando un nuovo sistema AML. Ciò che interessa davvero all’organizzazione internazionale, e quindi ciò che è importante per i regolatori membri, è il modo in cui questi sistemi vengono utilizzati per attuare le raccomandazioni del GAFI.

I sistemi AML/CFT efficaci sono reattivi. I fornitori di soluzioni AML, KYC e CFT dovrebbero disporre di feed di dati in tempo reale relativi a watchlist globali, sanzioni e requisiti PEP. È vero che i servizi finanziari nei paesi membri del GAFI saranno già a conoscenza di questi elenchi e avranno accesso a questi elenchi.

Tuttavia, il modo in cui raccolgono questi dati, li sfruttano e li integrano nei loro sistemi AML per selezionare i clienti sarà cruciale. Queste fonti di dati vengono continuamente aggiornate a causa di eventi geopolitici imprevedibili che portano a rapidi picchi di entità e individui sanzionati.

Inoltre, la digitalizzazione dell’economia globale e le innovazioni nelle attività fraudolente hanno reso il recupero manuale di questi campi di dati un processo inefficiente. Le organizzazioni devono adottare un sistema che si occupi di questo compito impegnativo per loro, dove possano accedere a elenchi che vengono continuamente aggiornati e monitorati. Possono usufruire di servizi come il monitoraggio continuo che contribuiscono ad aumentare l'efficienza operativa.

L’accessibilità dei dati è altrettanto importante. I team di conformità devono essere in grado di svolgere rapidamente le proprie indagini, dall'allerta iniziale all'atto correttivo finale. È molto facile per i team di conformità sentirsi sopraffatti da un sovraccarico di dati. Ciò richiede un sistema che consenta agli analisti KYC e AML di agire in modo intuitivo su determinati avvisi.

I portali investigativi vengono sempre più comunemente utilizzati per facilitare queste azioni. Queste piattaforme contengono tutti i dati necessari per tutte le fasi delle indagini di un analista su un cliente in modo che possano prendere decisioni informate e tempestive.

Infine, sebbene i falsi positivi saranno sempre una parte integrante dello screening antiriciclaggio, si è verificata una tendenza crescente all’utilizzo dell’intelligenza artificiale e dell’apprendimento automatico in contesti di automazione per ridurre i falsi positivi. Ciò aiuta gli investigatori a farsi notare e a concentrare tempo e risorse solo sugli individui che rappresentano la minaccia più grande per le loro organizzazioni. Ciò contribuirebbe a realizzare i risultati auspicati dal GAFI.

Informazioni su ComplyCube

ComplyCube è un fornitore leader di soluzioni AML, KYC e IDV. La motivazione dell'azienda è quella di creare fiducia su larga scala e si fonda sulle principali lacune di conformità nel sistema finanziario internazionale. Vantando flussi di lavoro di verifica dell'identità completabili in meno di 30 secondi, operano in oltre 220 regioni, accettano oltre 13.000 documenti e hanno collaborato con una serie di elenchi di dati AML proprietari e istituzionali.

Ciò li ha resi una soluzione affidabile per combattere il riciclaggio di denaro, trovando un equilibrio tra efficienza operativa e rispetto delle normative. ComplyCube è stato il partner scelto da una vasta gamma di aziende, tra cui istituti finanziari, fornitori di servizi di asset virtuali, telecomunicazioni e molti altri.

La capacità di adattare, iterare e modellare continuamente le strategie di conformità è fondamentale per i moderni team di conformità. Ciò sarà particolarmente rilevante quando il quinto ciclo di valutazioni reciproche entrerà in pieno vigore.

Se la tua attività è messa alla prova da qualcosa discusso in questo articolo, potrebbe essere il momento di collaborare con un servizio KYC. Inizia una conversazione oggi.