I quadri normativi internazionali proteggono le organizzazioni e gli individui globali dalle frodi, poiché i reati finanziari aumentano con lo sviluppo di strumenti basati sull'intelligenza artificiale. Organizzazioni come il FATF fungono da organi di controllo internazionali, assicurando che le nazioni rimangano conformi a standard e valori critici che servono le economie e gli individui globali. Nel Regno Unito, diversi enti normativi garantiscono la conformità in diversi settori, lavorando insieme per consentire un rilevamento e un'interruzione più rapidi delle attività finanziarie illecite. La regolamentazione AML del Regno Unito pone una forte attenzione sugli approcci basati sul rischio, richiedendo alle aziende di valutare i rischi unici che affrontano e di implementare misure su misura per prevenire le frodi.

La Financial Conduct Authority (FCA) si concentra principalmente sulle aziende del settore finanziario, mentre His Majesty's Revenue & Customs (HMRC) monitora le società immobiliari o contabili, assicurando che tutti i settori del Regno Unito siano allineati alle aspettative nazionali e internazionali. FCA, HMRC e National Crime Agency (NCA) collaborano a stretto contatto per garantire un approccio coeso e unificato ai reati, tra cui riciclaggio di denaro, frode di identità e finanziamento del terrorismo.

Normativa fondamentale antiriciclaggio del Regno Unito

Nel Regno Unito, La legge sui proventi del crimine del 2002 (POCA) e Normativa antiriciclaggio 2017 (MLR 2017) sono applicate e supervisionate da vari enti normativi. Tali normative costituiscono il nucleo del quadro antiriciclaggio (AML) del Regno Unito.

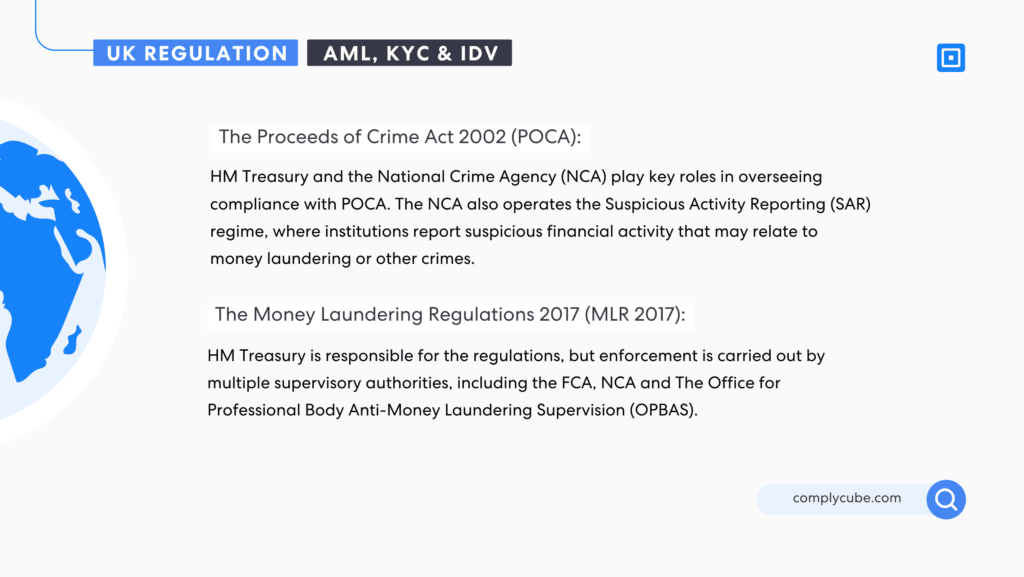

- La legge sui proventi del crimine del 2002 (POCA):

- Tesoro di Sua Maestà e il Agenzia nazionale per la criminalità (NCA) svolgono un ruolo chiave nel supervisionare la conformità con POCA. La NCA gestisce anche il regime di segnalazione di attività sospette (SAR), in cui le istituzioni segnalano attività finanziarie sospette che potrebbero essere correlate al riciclaggio di denaro o ad altri reati.

- Normativa antiriciclaggio 2017 (MLR 2017):

- Tesoro di Sua Maestà è responsabile della regolamentazione, ma l'applicazione è affidata a più autorità di controllo, tra cui l' FCA, Agenzia delle Entrate e L'Ufficio per la vigilanza antiriciclaggio degli organismi professionali (OPBAS).

- In base al MLR 2017, le aziende devono condurre una due diligence del cliente (CDD), che include pratiche complete di verifica dell'identità. È inoltre richiesto il mantenimento di un monitoraggio continuo delle relazioni commerciali e la tenuta dei registri di CDD e transazioni. Le attività sospette devono essere segnalate e vengono implementati approcci basati sul rischio all'AML.

Il Legge sulle sanzioni e antiriciclaggio ha concesso al governo del Regno Unito l'autorità di creare regolamenti e imporre sanzioni finanziarie nel 2018 dopo la Brexit. Prima di SAMLA, queste sanzioni erano ampiamente disciplinate dal diritto dell'UE. SAMLA delinea diversi regolamenti a cui le aziende devono conformarsi, in particolare per quanto riguarda le sanzioni finanziarie. Il quadro delinea che le aziende devono garantire di non impegnarsi in transazioni con Designated Persons (DP) o entità possedute o controllate da DP che sono presenti negli elenchi delle sanzioni. Le aziende hanno anche il dovere di segnalare sospette violazioni delle sanzioni e congelare i beni quando necessario.

Regolatori del Regno Unito

L'applicazione delle normative AML, IDV e KYC nel Regno Unito non è svolta da un'unica organizzazione, ma è promossa da diversi enti leader, tra cui:

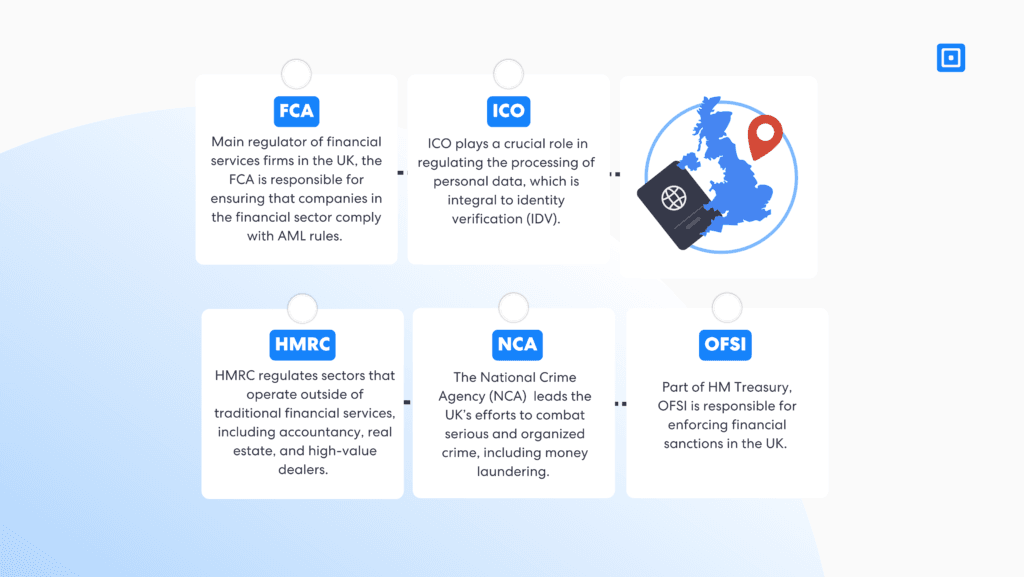

- Autorità di condotta finanziaria (FCA): In qualità di principale regolatore delle società di servizi finanziari nel Regno Unito, la FCA è responsabile di garantire che le società del settore finanziario rispettino le norme AML. Stabilisce i requisiti per i controlli AML, conduce revisioni di vigilanza e può imporre sanzioni in caso di inosservanza. Le entità finanziarie come banche, assicuratori e società di investimento rientrano nella giurisdizione della FCA per l'applicazione delle norme.

- Agenzia delle Entrate e delle Dogane (HMRC): HMRC regola i settori che operano al di fuori dei tradizionali servizi finanziari, tra cui contabilità, immobiliare e dealer di alto valore. Garantisce che queste aziende aderiscano alle normative AML e IDV conducendo ispezioni, offrendo indicazioni e adottando misure di esecuzione laddove necessario. Inoltre, HMRC collabora con altri organi di polizia per indagare e perseguire i casi di riciclaggio di denaro.

- Agenzia nazionale per la criminalità (NCA): La NCA guida gli sforzi del Regno Unito per combattere la criminalità organizzata e seria, incluso il riciclaggio di denaro. Svolge un ruolo fondamentale nell'identificazione, nell'indagine e nello smantellamento delle operazioni finanziarie illecite. La NCA analizza le segnalazioni di attività sospette da parte di aziende, forze dell'ordine e partner internazionali, conduce indagini approfondite su schemi di riciclaggio di denaro e sequestra beni illegali, lavorando a stretto contatto con entità nazionali e globali nella lotta contro la criminalità finanziaria.

- L'Ufficio per l'attuazione delle sanzioni finanziarie (OFSI): Parte di HM Treasury, OFSI è responsabile dell'applicazione delle sanzioni finanziarie nel Regno Unito. Le sanzioni finanziarie sono uno strumento importante per combattere il riciclaggio di denaro e il finanziamento del terrorismo.

- L'ufficio del Commissario per l'informazione (ICO): Sebbene non sia direttamente coinvolta in AML o KYC, l'ICO svolge un ruolo cruciale nella regolamentazione del trattamento dei dati personali, che è parte integrante delle procedure di verifica dell'identità (IDV). Garantisce che le organizzazioni rispettino le normative sulla protezione dei dati, come il GDPR, quando raccolgono e archiviano informazioni per scopi KYC.

Chi è soggetto alla normativa AML nel Regno Unito?

La FCA segnala che ci sono oltre 100.000 aziende nel Regno Unito soggette alle normative AML. Ciò include, ma non è limitato a:

- Istituzioni finanziarie quali banche, società di credito edilizio e istituti di credito

- Scambi e aziende di criptovalute

- Commercianti di alto valore (gioiellieri, mercanti d'arte, banditori d'asta, concessionari di automobili)

- Studi commercialisti e legali

- Attività di servizi finanziari come cambi valuta o servizi di trasferimento di denaro

- Agenti immobiliari

- Piattaforme di crowdfunding e fintech

- Consulenti fiscali

Risorse per la conformità normativa AML

Manuale FCA: La FCA fornisce un manuale che delinea le aspettative in merito alla verifica del cliente e ai controlli necessari, nonché ulteriori aspettative come il monitoraggio continuo. Il manuale afferma: "Le aziende devono identificare i propri clienti e, ove applicabile, i loro beneficiari effettivi e verificare le loro identità. Devono inoltre comprendere lo scopo e la natura prevista della relazione del cliente con l'azienda e raccogliere informazioni sul cliente e, ove pertinente, sul beneficiario effettivo. Ciò dovrebbe essere sufficiente per ottenere un quadro completo del rischio associato alla relazione commerciale e fornire una base significativa per il monitoraggio successivo".

Aziende devono identificare i propri clienti e, ove applicabile, i loro beneficiari effettivi e verificarne l'identità.

Guide JMLSG: Questa guida stabilisce le aspettative su come le aziende dovrebbero prevenire e affrontare il riciclaggio di denaro e il finanziamento del terrorismo. Delinea le aspettative per le aziende per prevenire i reati finanziari offrendo flessibilità su come applicare queste regole in base ai loro prodotti, servizi, transazioni e base di clienti specifici.

Avvisi dell'HMRC può essere utile anche per monitorare gli aggiornamenti e le aspettative in materia di AML, KYC e IDV.

Navigazione della conformità nel Regno Unito

Garantire che la tua azienda sia in grado di rimanere conforme ai mandati normativi di controllo nazionali e internazionali è fondamentale per una crescita scalabile, una reputazione globale ed evitare pesanti sanzioni. Poiché le frodi diventano sempre più sofisticate, le normative continueranno a inasprirsi per garantire che le aziende si assumano la responsabilità dei reati finanziari che si verificano a domicilio.

Gli aggiornamenti recenti nel settore includono la prima regola mondiale sul rimborso delle truffe, entrata in vigore il 7 ottobre nel Regno Unito. La FCA ora richiede a banche, società di costruzione, istituti di pagamento e istituti di moneta elettronica di rimborsare le vittime per le perdite subite a causa di frodi digitali, pagando fino a £ 85.000 per caso. Ciò aumenterà sicuramente la responsabilità individuale di ogni azienda nel settore, rendendo la prevenzione delle frodi ancora più una priorità.

Collaborare con una piattaforma IDV, AML e KYC affidabile è ormai diventato fondamentale per la maggior parte delle aziende nel Regno Unito per garantire la conformità normativa e prevenire le frodi digitali. Per maggiori informazioni sulla protezione della tua azienda dalle frodi, contatta uno dei ComplyCube esperti di conformità.