Immagina un cliente che richiede un prestito con credenziali stellari e il desiderio di investire rapidamente. La manipolazione dell'identità, incluso l'uso di identità sintetiche per ottenere credito, è una minaccia molto comune che spesso passa inosservata. In questa situazione, un'azienda potrebbe subire conseguenze finanziarie a meno che non adotti le misure necessarie, come la biometria facciale e lo screening AML, per garantire che il richiedente non stia commettendo frodi di identità sintetica.

Le frodi di identità sintetica sono in aumento e il software di sicurezza digitale tradizionale non è più sufficiente a proteggere le aziende. L'analisi biometrica facciale, il punteggio di rischio AML e altre soluzioni avanzate di rilevamento delle frodi possono aiutare a evitare il furto di identità sintetica, evitando gravi conseguenze finanziarie per le aziende.

A differenza del furto di identità tradizionale, le identità sintetiche contengono solo informazioni abbastanza accurate da renderle plausibili, superando le risorse di controllo dell'identità di base. Mastercard segnala che la frode di identità sintetica è costata alle aziende una cifra stimata di $5 miliardi di dollari nel 2024. Poiché queste identità ingannevoli sono così difficili da rilevare, è molto comune per le organizzazioni credere che le loro strategie di verifica siano sufficienti. Tuttavia, i dati indicano i rischi molto reali e innegabili che queste identità pongono e la loro capacità di superare i sistemi di verifica. Poiché la frode basata sull'intelligenza artificiale continua a guadagnare slancio nel 2025, le aziende devono implementare le difese necessarie.

Cos'è un'identità sintetica?

La frode di identità sintetica è una minaccia sofisticata ma in crescita per le aziende di tutti i settori. Si verifica quando un truffatore utilizza informazioni di identificazione personale, come un numero di previdenza sociale (SSN) o un indirizzo postale, per creare una nuova identità. Contiene alcune credenziali fabbricate non associate a una persona reale che sono abbastanza accurate o plausibili da bypassare il tradizionale software di rilevamento del furto di identità. I truffatori utilizzano queste false identità digitali per creare impronte digitali per persone fittizie. Possono, quindi, richiedere un prestito utilizzando un SSN rubato insieme alla falsa identità che hanno creato.

46% delle organizzazioni nel 2022 si sono verificate frodi di identità sintetica a livello mondiale.

Gli ID sintetici sono uno degli strumenti in più rapida crescita per il furto di identità, utilizzati per il riciclaggio di denaro, il finanziamento del terrorismo o il furto su larga scala. Ben il 46% delle organizzazioni a livello globale ha dovuto affrontare frodi di identità sintetica nel 2022 e questo numero continua a crescere, costando alle aziende quantità esorbitanti di denaro e compromettendo informazioni sensibili di vittime ignare.

Tipi di identità fraudolente

Le identità fraudolente, note anche come identità fabbricate, si presentano in numerose forme, ma rientrano in tre categorie principali:

Identità completamente fittizie

Questi non hanno informazioni effettivamente verificabili. Piuttosto, il truffatore crea una persona completamente nuova con un nome, un indirizzo e altri dati. Non c'è alcun collegamento con nessun'altra persona e l'identità non esiste. Queste false identità possono rimanere inosservate per lunghi periodi di tempo. Per saperne di più sulle identità completamente fittizie, leggi “La crisi del catfishing e la verifica dell’identità sui social media.”

Furto di identità

Il furto di identità digitale si verifica quando l'identità online di una persona reale, come credenziali di accesso, dettagli finanziari o informazioni personali, viene rubata e utilizzata senza il suo consenso. Ciò può comportare l'hacking di account, truffe di phishing o violazioni di dati per ottenere l'accesso a informazioni sensibili.

Identità ibride (Frode di identità sintetica)

Le identità sintetiche sono profili fabbricati utilizzando una combinazione di informazioni reali e false. Possono includere elementi come un numero di previdenza sociale legittimo abbinato a un nome falso o dettagli completamente inventati. Queste identità sono utilizzate dai criminali per frodi, come l'apertura di conti falsi, l'ottenimento di credito o la commissione di reati finanziari senza essere scoperti.

Perdite finanziarie causate da frodi di identità sintetica

Con informazioni fraudolente, il cattivo attore può impegnarsi in una o più pratiche fraudolente. Alcuni esempi includono:

- Aprire un conto carta di credito per richiedere un prestito e utilizzare il nuovo credito e i nuovi punteggi di credito per finanziare attività illecite senza che per un certo periodo di tempo siano state registrate attività sospette nel fascicolo creditizio.

- Apertura di un deposito a vista o di un conto corrente. Un rapporto da Aite Novarica rileva che le identità inventate sono state una delle attività fraudolente più comuni nell'apertura di conti bancari nel 2022.

- Richiedere prestiti o una linea di credito e usare il credito per commettere frodi finanziarie. La frode di identità sintetica tramite prestiti finanzia atti illegali poiché i ladri di identità possono usare più identità sintetiche per ottenere decine di prestiti.

- Eludere l'applicazione della legge o il rilevamento da parte delle autorità di regolamentazione, poiché la specifica vittima, il consumatore, spesso non sa cosa è accaduto per un certo tempo e la cronologia precedente è ormai nota.

- Commettere frodi tramite servizi online o piattaforme di e-commerce utilizzando un'identità fittizia per tentativi di phishing o comunicazioni inaspettate con vittime innocenti.

Con una nuova cronologia creditizia, grazie all'identità sintetica creata, il truffatore può impegnarsi in tutto ciò che una persona reale con un profilo di credito autentico e un SSN legittimo può fare. Ottengono l'accesso a informazioni e fondi sensibili usando nomi falsi in modo così efficace che è estremamente difficile per chiunque individuare le informazioni false.

Perché le identità sintetiche sono difficili da rilevare

Nel Regno Unito, la Financial Conduct Authority (FCA) impone a tutte le aziende del settore dei servizi finanziari di verificare i propri clienti prima di aprire conti o erogare fondi. In particolare, il manuale FCA afferma che le aziende devono condurre controlli di verifica elettronici o indagini sul database PEP e adottare misure aggiuntive quando non sono disponibili moduli di identificazione comuni.

Questo perché le identità sintetiche sono complesse e difficili da rilevare tramite misure tradizionali. Questi account offrono solo dettagli sufficienti per farli sembrare legittimi e perché i truffatori possono creare rapidamente decine di account grazie alla tecnologia AI, il che rappresenta un rischio reale. Le identità sintetiche spesso non creano i registri di una persona. Ciò rende difficile per i tradizionali sistemi Know Your Customer (KYC) e Anti-Money Laundering (AML) identificarli.

Esempi di utilizzo dell'identità sintetica

I truffatori possono usare identità sintetiche per un'ampia gamma di attività fraudolente. Supponiamo, ad esempio, che il numero di previdenza sociale di un anziano di 85 anni venga compromesso. Il furto potrebbe portare all'apertura di un nuovo conto che consente ai truffatori di dedicarsi al riciclaggio di denaro per anni a venire, senza che venga realmente scoperto, probabilmente a causa dell'età della persona. I cambiamenti di indirizzo e nome rendono difficile che inizialmente si verifichi qualsiasi collegamento con la frode.

Un criminale può sviluppare una nuova identità utilizzando una sofisticata tecnologia basata sull'intelligenza artificiale che la rende altamente credibile. L'identità può persino incorporare elementi come domande sulle preferenze personali. Sebbene non rappresenti una persona reale, c'è abbastanza online per farla sembrare autentica.

L'impatto delle identità sintetiche sulle aziende

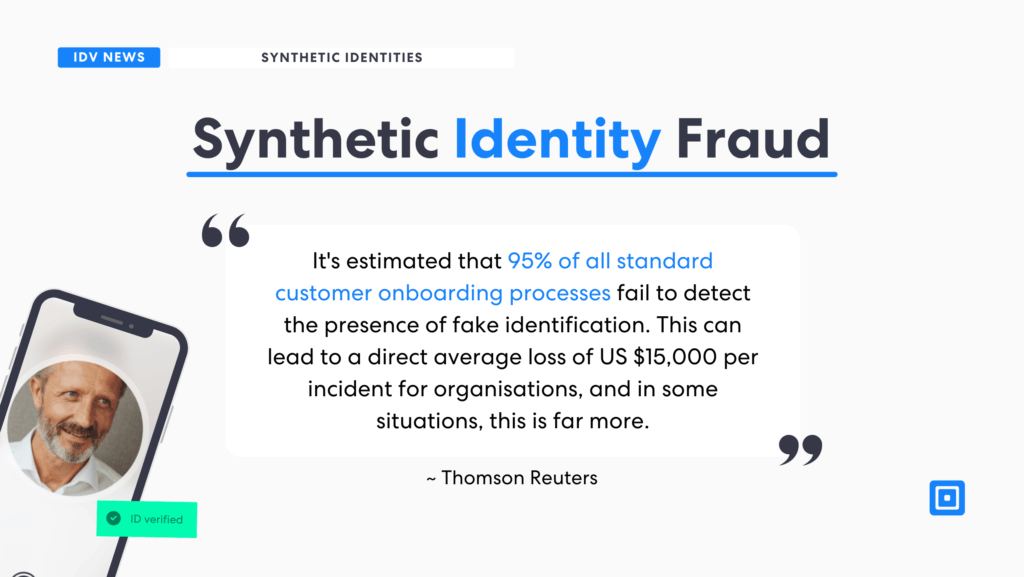

Si stima che 95% di tutti i processi standard di onboarding dei clienti non riescono a rilevare la presenza di falsi identificativi. Ciò può comportare una perdita media diretta di US $15.000 per incidente per le organizzazioni e, in alcune situazioni, questa perdita è molto di più.

95% di tutti i processi standard di onboarding dei clienti non riescono a rilevare la presenza di falsi documenti d'identità.

I metodi KYC semplici non individuano queste false identità, creando un rischio prolungato di perdita. Tuttavia, come Centro Deloitte per quanto riguarda i servizi finanziari, le frodi di identità sintetica genereranno costi pari a $23 miliardi, pagati dalle aziende stesse attraverso varie perdite, entro il 2030.

Il mercato nero, o dark web, come viene spesso chiamato, è un'area chiave in cui i truffatori possono ottenere accesso a informazioni sensibili. La creazione di identità sintetiche offre ricompense redditizie per i malintenzionati, consentendo a questi truffatori di attingere direttamente a riserve e fondi e di vendere tali informazioni a criminali più prolifici che potrebbero utilizzare i dati per danneggiare altri, riciclare denaro da varie attività illegali e persino finanziare attività terroristiche in tutto il mondo.

Entro il 2028, il mondo mercato del dark web, che include i rischi di furto di identità, potrebbe raggiungere $1,3 miliardi, con un tasso di crescita annuo composto di 22,3%.

I dati del dark web sono sempre più preoccupanti. Entro il 2028, il mondo mercato del dark web, che include i rischi di furto di identità, potrebbe raggiungere $1,3 miliardi, con un tasso di crescita annuo composto di 22,3%. UN Rapporto TransUnion dettaglia quanto sia di vasta portata questo tipo di minaccia e come abbia un impatto su quasi tutte le aziende oggi. Nel complesso, si prevedeva che i prestiti auto e il settore dei prestiti auto fossero stati esposti a identità sintetiche a un tasso di $1,8 miliardi. I tassi più alti di tentativi di sospetta frode digitale nel 2023 includono la vendita al dettaglio a 10,6%, i videogiochi a 8% e le telecomunicazioni a 5,3%. Il gioco online, come le scommesse sportive, ha rappresentato 4,7% del totale e i servizi finanziari hanno rappresentato 4,3%.

Trovare la soluzione alla frode dell'identità sintetica

ComplyCube offre un failsafe, una soluzione che elimina il rischio di tali rischi. Le soluzioni KYC offerte da ComplyCube elimina il rischio di mancata rilevazione di frodi di identità sintetica combinando una serie di strumenti ad alta velocità progettati per colpire queste perdite ad alto rischio. Tali soluzioni includono:

Verifica dell'identità (IDV): Questo processo verifica le identità degli utenti confrontando i dati biometrici e i documenti di identità rilasciati dal governo, rilevando manomissioni o incongruenze. Utilizza il riconoscimento facciale e il rilevamento della vitalità per confermare l'identità e impedire l'uso di immagini preregistrate o identità sintetiche.

Screening AML con monitoraggio continuo: Lo screening AML individua attività finanziarie insolite collegate a identità sintetiche mediante il confronto incrociato con le watchlist globali. Lo screening AML di ComplyCube analizza vari attributi per calcolare il punteggio di rischio di un cliente, tra cui il paese, l'esposizione politica, lo screening delle sanzioni, le citazioni negative sui media e i rischi professionali.

L'utilizzo di queste soluzioni KYC riduce i rischi e garantisce che non vi siano ritardi nel fornire ai consumatori un rapido accesso alle risorse digitali. ComplyCube offre soluzioni KYC avanzate che aiutano le aziende a proteggere i clienti e le loro piattaforme da tentativi di frode. La piattaforma di ComplyCube supporta l'esigenza di un'azienda di offrire strategie approvate dalla conformità per mitigare i rischi, consentendo comunque alle aziende di crescere attraverso la loro portata digitale.

Per maggiori informazioni su come proteggere la tua attività dalle frodi, contatta uno dei consulenti ComplyCube esperti di conformità.