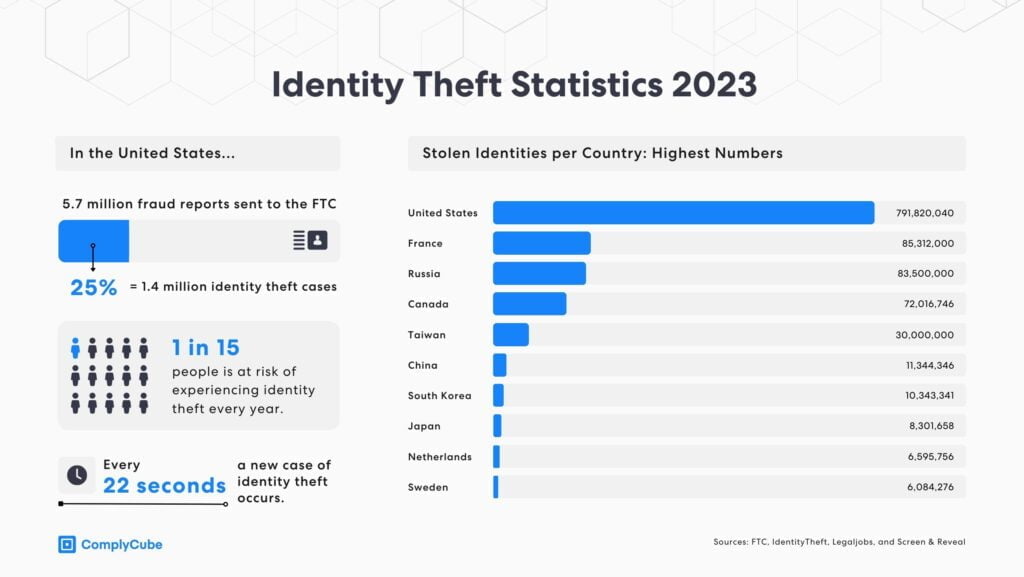

身份欺诈包括窃取或创建身份以获取欺诈性收益。美国司法统计局表示,2021 年,2390 万 16 岁或以上的美国居民成为某种类型身份盗窃的受害者。在英国,FICO 的 2023 年欺诈、身份和数字银行消费者调查显示,190 万英国消费者成为金融账户滥用的受害者。 如果不实施强大的身份验证流程(包括利用活体检测的生物特征验证),数字平台用户将面临身份欺诈的风险。随着数字战略变得越来越复杂,身份欺诈可能会给任何企业、消费者甚至政府组织带来毁灭性的损失。

什么是身份欺诈?

不法分子可以通过窃取或创建身份来谋取私利,从而实施身份欺诈。身份盗窃是指未经授权使用个人敏感信息,例如社保号、姓名、地址或其他个人信息,例如银行详细信息。欺诈者获取这些个人身份信息并将其用于非法活动、获取经济利益或在暗网上出售,以便其他人也可以这样做。

身份盗窃的受害者经常会遭遇财务盗窃、账户被盗和身份被盗。身份盗窃者随后会利用这些信息开设账户或信用卡,或向金融机构或数字服务机构申请贷款,但无意偿还。有些人甚至会利用这些信息申请工作或租赁权证明。有关租赁权欺诈的更多信息,请阅读 “英国 DIATF 认证的租赁权检查。”

身份盗窃是如何发生的?

存在多种获取虚假身份的策略。利用窃取的信息,不法分子可以直接使用这些数据申请信贷,从而开设新账户。然而,盗窃需要窃取个人的实际驾驶执照或其他政府颁发的证件的日子已经一去不复返了。相反,他们只需要一条数据,例如社会安全号码,就可以围绕这些数据构建具有虚构属性的完整身份。这一过程包括构建合成身份,是当今大多数行业企业面临的增长最快、最难发现的威胁之一。

估计 300 万高风险身份 目前可能仅在英国境内流通。

估计 300 万高风险身份 目前,仅在英国就可能存在此类欺诈行为。这些身份信息混合了真实和虚假信息,可以伪造真实可信的信用记录,因此很难被发现。

风险不断扩大的全球问题

许多监管机构和政府都在努力降低与身份盗窃相关的风险。非营利组织 CIFAS 继续通过教育资源阐明这些风险。 加拿大国际金融会计学会 报告欺诈和风险,以便合作并减少欺诈活动。国家犯罪局 (NCA) 报告的欺诈占 英格兰和威尔士的犯罪率,其中五分之四的诈骗都是通过网络手段实施的,这说明存在数字化手段的问题。NCA 致力于通过公共、私人和第三方部门追捕诈骗者。

在美国,各种组织都致力于教育和打击此类行为,其中包括 联邦贸易委员会为企业和消费者提供分步复苏计划。 美国国税局 (美国国税局)和 社会保障局 (SSA)继续采用日益强有力的策略来降低其组织内部的风险。

这些组织旨在减少和控制身份盗窃,并阻止其以如此快的速度发生。然而,每家公司和消费者都必须发挥自己的作用,降低这种风险,因为他们在此类事件中损失最大。因此,企业必须实施必要的 KYC 流程来验证客户和用户是否是他们声称的身份。安全地做到这一点的唯一方法是利用生物识别验证和活体检测等最先进的技术。

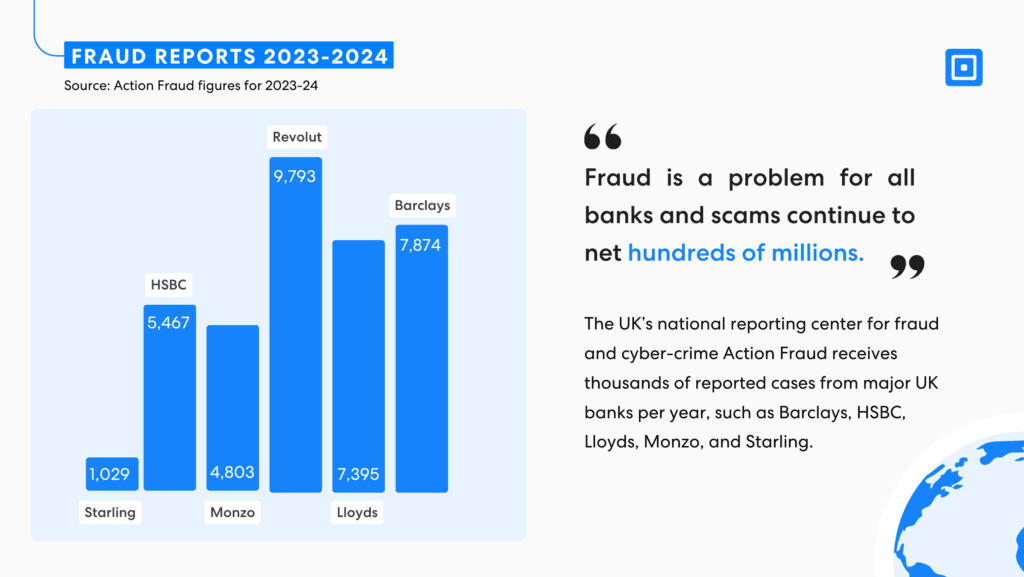

银行身份欺诈

受身份盗窃影响最大的行业是金融业,特别是银行业。在英国,身份盗窃 2023 年增长 14%犯罪分子直接针对消费者。另一个高风险领域主要集中在开设银行账户和银行服务。近 200 万英国人 2023 年以他们的名义开设新账户而遭受欺诈,这是一个日益严重且令人担忧的问题。

73% 消费者 希望开设新帐户的人将欺诈保护策略评为所选组织中的首要任务之一。

此类行为对行业声誉造成了严重损害。数据来自 FICO研究 调查显示,73% 的消费者希望开立新账户,他们将欺诈保护策略列为选择机构的首要考虑因素之一。然而,当身份核查耗时或过于困难时,五分之一的消费者会放弃开立银行账户。这表明找到平衡点非常重要。

监管机构如何保护企业和消费者?

英国于 2000 年出台了《金融服务和市场法案》(FSMA),而早在此类数字身份盗窃风险出现之前。随着时间的推移,越来越多的策略旨在加强这一前提。具体而言,英国金融行为监管局(FCA)和审慎监管局(PRA)的金融监管框架旨在降低风险。了解你的客户(KYC)和反洗钱(AML)工作是其中的核心。作为消费者的监督者,FCA 和 PRA 面临着一场艰苦的战斗,因为欺诈者很快就会攻克防御策略。

为什么监管机构要出台法规来打击身份欺诈?

减少身份欺诈对全球经济、企业和个人都具有真正的价值。监管为企业安全发展提供了保护和稳定的框架。监管机构旨在通过应用和采用日益强大的策略来实现这一目标:

- 经济损失:身份盗窃会给消费者和企业带来重大的经济损失。

- 客户保护:法规旨在保护消费者个人信息。制定策略保护消费者免受未经授权的访问和滥用。如果没有这样的策略,财务损失的风险和无法证明损失的风险将越来越大。

- 公众信任:身份盗窃风险的另一个后果是机构声誉遭受不可挽回的损害。监管框架明确了机构的重点是尽量降低风险并与客户和利益相关者建立公众信任。

- 限制犯罪活动:诈骗者利用这些信息实施犯罪,通常利用最脆弱的受害者遭受多年的经济损失和困境。从更大的范围来看,监管机构的目标是实施规则,最大限度地减少洗钱和恐怖主义相关活动,这些活动可以通过此类漏洞直接获得资金。

- 促进公平竞争:标准确保所有组织都具有相同的要求和公平的竞争环境。这可以帮助解决合规性相关问题,避免不公平的优势,例如通过创建松懈的安全措施。

生物识别系统可有效预防欺诈

FCA 在预防身份盗窃方面所做的努力值得关注。他们的手册提供了良好的实践示例或组织可以采取的步骤来降低与身份识别风险相关的风险。例如,这包括使用电子验证检查或 PEP 数据库来验证身份。这也可能意味着制定满足可能没有常用表格的消费者需求的策略。公司必须通过强大且不断增加的策略持续努力保护客户和利益相关者,以确保身份识别的彻底性和真实性。

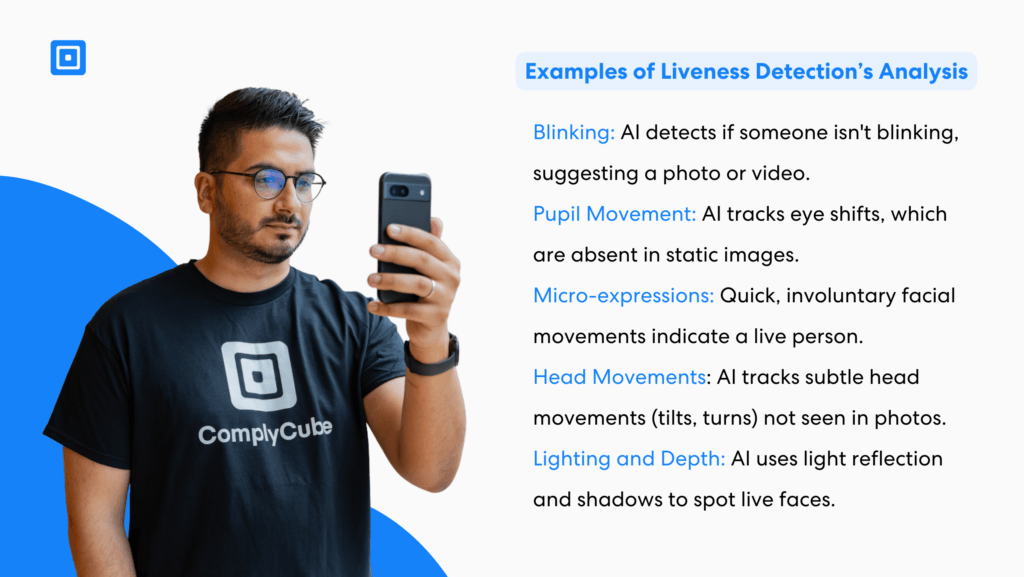

使用生物特征信息进行额外的保护可能更为重要。用户的生物特征很难被欺诈者伪造。其他有助于提高在线身份验证能力的策略包括生物特征数据验证,例如通过强大的身份验证过程进行生物特征识别。

通过专家身份检查进行 KYC

被动生物特征验证仍然有价值。它方便、可扩展且无摩擦,可改善客户体验。这些是几乎所有金融科技公司的关键客户保留策略。对于从事数字服务的人来说,被动活体检测技术提供了许多好处:

1. 无缝用户体验

自动检查比过时的手动流程快得多,而且准确度更高。企业可以选择被动和主动身份检查,这需要终端用户或多或少的干预。被动身份验证检查在后台进行,不需要用户采取任何行动,这对担心采用复杂检查会影响客户体验的组织大有裨益。然而,主动检查提供了最高级别的安全性,利用复杂的活体检测和生物识别技术,确保始终准确无误。

2. 降低辍学率

减少摩擦可最大程度地降低客户暂停并不再返回入职和验证流程的风险。这可减少个人放弃注册或在线交易的情况,从而满足更多客户的需求。在线身份验证是提供移动设备服务的组织的关键组成部分,需要可靠而快速的验证流程。

3. 高交易量的可扩展性

被动系统可以同时引导更大的用户群,而无需用户参与更繁重的任务。随着金融科技平台扩大运营规模,它们更具成本效益。它们可以快速接纳新客户,确保合规性,并最大限度地减少同时对众多人进行的演示攻击和其他欺诈活动。因此,结合这些检查,组织可以快速无缝地扩展,实现安全增长并推动全球经济。

行为生物识别技术(如分析打字或设备导航模式)可以被动监控网上银行会话是否存在欺诈行为,同时通过保持任务之间的无缝转换来增强用户体验。语音识别和面部识别等更复杂的方法使组织能够根据以前的数据捕捉客户的相似性。这可以在几秒钟内完成,从而可以快速访问应用程序和工具。

生物特征识别技术的应用:身份验证方法的重要进步

生物识别技术可用于最可靠、最敏感的交易中的主动身份验证,或用于大规模交易中的被动身份验证,它可以为整个金融科技行业的公司创造更先进、更有效的安全级别。

ComplyCube 提供生物识别检查解决方案,引领从面部识别到行为生物识别的发展。旨在提供主动和被动策略,包括 尖端活体检测此外,ComplyCube 使金融科技公司能够通过合规要求和减少欺诈来满足客户体验需求。

如需了解有关 ComplyCube 服务的更多信息,请联系他们的 专家合规团队.